共同经营参与方会计处理解析

2015-09-18 08:43平顶山学院河南平顶山467000上海财经大学上海200433

商业会计 2015年11期

(平顶山学院 河南平顶山 467000 上海财经大学 上海200433)

一、关于共同经营

合营安排的关键是判断一项安排是否存在共同控制。当企业面临重大经营机会而无法独立运作时,企业可能与其他企业以共同经营的方式来获得盈利机会。在合营安排准则中不仅明确了合营安排的定义,同时对共同经营也有正式描述。首先,共同经营是指共同控制一项安排的参与方享有与该安排相关资产的权利,并承担与该安排相关负债的合营安排。其经济实质是,根据合营方获得回报的方式来认定此项安排的性质,从而再确定是合营安排的哪一类别。简单来讲,就是共同控制的一项安排其参与方对资产、负债、净资产的哪一类享有权利或者承担义务,据此判断是共同经营还是合营企业。其次,《中外合资经营企业法》提到的相关概念与合营安排准则的名称虽然相同,但是却有完全不同的内涵和外延,在实务中要严格区分。

二、正常经营情况下判断一项合营安排是共同经营的三个要件

1.合营安排未通过单独主体达成,认定此安排为共同经营。在实务工作中要理解的经济实质是单独主体的达成要成为合营安排的起点。

2.在单独主体法律形式下,若赋予参与方权利和义务的判断,即单独主体持有的资产和负债是各参与方的资产和负债,此合营安排无疑也是共同经营。

3.分析其他事实。若参与方实质上是合营安排中所需现金流的唯一来源,该合营安排实质上为共同经营。原因在于:(1)各参与方实质上有权享有,并有义务接受由该安排资产产生的几乎所有经济利益,同时也承担了需求、价格、存货等产生该经济利益的相关风险。(2)持续运营和清偿负债必须依赖于合营方。

三、非正常经营下判断一项合营安排是否为共同经营

在清算、破产等情况下,此时法律权利义务的相关性相对比较薄弱。在合伙企业构建的合营安排中,正常经营中权利义务正常。在合伙企业清算阶段,合伙人只享有合伙企业清偿第三方债务之后应分得的剩余资产,此情况仍被分类为共同经营。

四、关于共同经营参与方的会计处理

(一)共同经营中,合营方的会计处理

1.一般会计处理原则。合营方应当确认其与共同经营中利益份额相关的下列项目,并按照相关企业会计准则的规定进行会计处理:一是确认单独所持有的资产,以及按其份额确认共同持有的资产;二是确认单独所承担的负债,以及按其份额确认共同承担的负债;三是确认出售其享有的共同经营产出份额所产生的收入;四是按其份额确认共同经营因出售产出所产生的收入;五是确认单独所发生的费用,以及按其份额确认共同经营发生的费用。

合营方可能将其自有资产用于共同经营,如果合营方保留了对这些资产的全部所有权或控制权,则这些资产的会计处理与合营方自有资产的会计处理并无差别。

合营方也可能与其他合营方共同购买资产来投入共同经营,并共同承担共同经营的负债,此时,合营方应当按照企业会计准则相关规定确认在这些资产和负债中的利益份额。

共同经营通过单独主体达成时,合营方应确认按照上述原则单独所承担的负债,以及按本企业的份额确认共同承担的负债。但合营方对于因其他股东未按约定向合营安排提供资金,按照我国相关法律或相关合同约定等规定而承担连带责任的,从其规定,在会计处理上应遵循《企业会计准则第13号——或有事项》。

2.分析单独主体的法律形式。

例1:甲和乙同属两个建设单位,最近两公司成立了单独主体A。甲和乙签订一项合同以共同完成一项与政府之间的合同,即建造一所宏志学校。由A代表两公司与政府签订合同,并提供城建及相关服务、具体实施该安排。有关安排的资产和负债由A持有。甲乙两公司明确了各自的参与份额且双方共同控制该安排。最后合同安排是两公司向政府上交竣工合格的宏志学校。甲乙两公司在合同中还有约定:(1)该安排中明确了甲乙两公司各自参与的份额,则在相关活动中按份额分享所需全部资产的相应权利。(2)按份额承担该安排的各项债务。(3)按份额分享该安排相关活动产生的损益。

通过例1可以看出:甲乙公司通过A主体实施安排资产并承担负债。本例的单独主体是A,此安排通过A达成。A的法律形式并没将甲和乙与A分开。很显然,宏志学校工程合营安排属于共同经营。

3.分析合同安排。

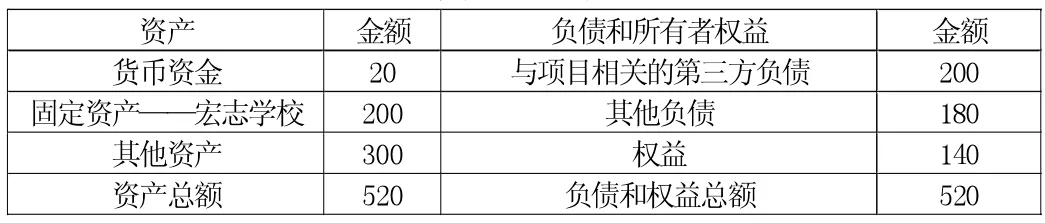

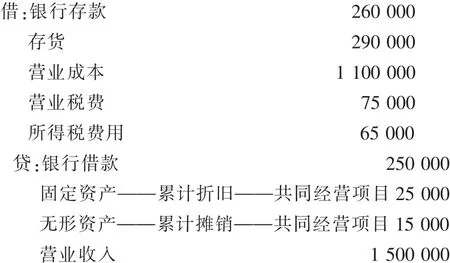

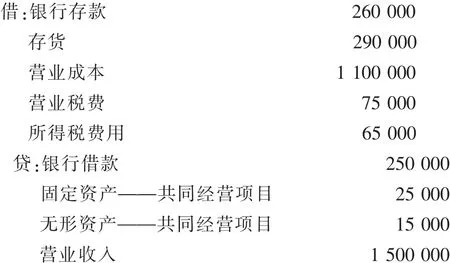

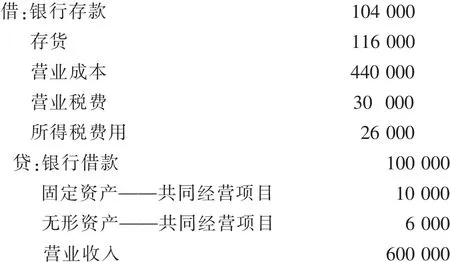

例2:接例1。通过单独主体形式达成的合营安排A公司属于共同经营。因此甲乙两公司根据会计准则规定对A公司相关的资产和负债进行会计处理。假设合营安排A公司对甲乙两公司所占权益的比例为50%(见表1)。

表1 A公司资产负债表(简化) 单位:万元

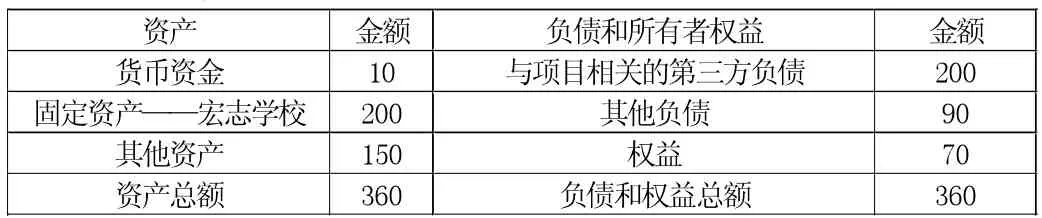

甲公司财务报表的记录与A公司相关信息见表2。

表2 甲公司财务报表的记录与A公司相关信息 单位:万元

当合营安排各参与方可能同意共同拥有和经营一项资产时,相关约定规定了各参与方对共同经营资产的权利,以及来自该项资产的收入或产出和相应的经营成本在各参与方之间分配的方式。每一个合营方对其在共同资产中的份额、同意承担的负债份额进行会计处理,并按照相关约定确认其在产出、收入和费用中的份额。

例3:2013年1月1日,甲和乙两公司共同出资购买一栋办公楼,各自拥有该办公楼50%产权。购买此楼的用途用于出租。双方签订合同:此楼相关活动决策需甲和乙一致同意方可做出;甲和乙的出资、收入分享、费用分担比例均为各自50%。此楼买价为4 000万元,由两公司以银行存款支付,预计使用寿命20年,预计净残值为270万元,采用年限平均法按月计提折旧。该楼租赁合同约定,租赁期限为10年,每年租金为240万元,按月交付。该写字楼每月支付维修费2万元。另外,甲乙公司约定,该楼的后续维护和维修支出(包括再装修支出和任何其他的大修支出)以及与该楼相关的任何资金需求,均由甲乙两公司按比例承担。假设甲乙两公司对这项投资性房地产均采用成本法进行后续计量,暂时不考虑税费等影响。

分析:首先,此投资活动为合营安排;其次,此投资活动是合营安排中的共同经营。原因如下:(1)甲和乙共同控制此楼。与此楼相关活动的决策由双方一致同意方可做出。(2)明确约定了甲乙两公司享有该安排中资产的权利、相应收入的权利、承担相应费用的责任等。(3)此合营安排并未通过一个单独主体来架构。

甲公司相关会计处理如下:

(1)出资购买办公楼时:

(2)每月确认租金收入时:

(3)每月计提办公楼折旧时:

(4)支付维修费时:

4.合营方自共同经营购买不构成业务的资产的会计处理。合营方自共同经营购买资产等 (该资产构成业务的除外),在将该资产等出售给第三方之前 (即未实现内部利润仍包括在合营方持有的资产账面价值中时),不应当确认因该交易产生的损益中该合营方应享有的部分。即此时应当仅确认因该交易产生的损益中归属于共同经营其他参与方的部分。

例4:甲和乙两公司共同设立一项安排B,假定该安排确认为共同经营,甲乙两公司对于安排B的资产、负债及损益分别享有50%的份额。2013年12月31日,甲公司支付采购价款 (不含增值税)80万元,购入安排B的一批产品,甲公司将该批产品作为存货入账,尚未对外出售。该项产品在安排B中的账面价值为40万元。

本例中,安排B因上述交易确认了收益40万元。甲公司对该收益按份额应享有20万元(40万元×50%)。但由于在资产负债表日,该项存货仍未出售给第三方,因此该未实现内部损益20万元应当被抵销,相应减少存货的账面价值。但乙公司对该收益应享有20万元(40万元×50%)应当予以确认,乙公司享有的20万元收益反映在甲公司存货的期末账面价值中。当这类交易提供证据表明购入的资产发生符合资产减值损失准则等规定发生资产减值损失的,合营方应当按其承担的份额确认该部分损失。

5.合营方取得构成业务的共同经营的利益份额的会计处理。合营方取得共同经营中的利益份额,且该共同经营构成业务时,应当按照企业合并准则等相关准则进行相应的会计处理,但其他相关准则的规定不能与本准则的规定相冲突。企业应当按照企业合并准则的相关规定判断该共同经营是否构成业务。该处理原则不仅适用于收购现有的构成业务的共同经营中的利益份额,也适用于与其他参与方一起设立共同经营,且由于有其他参与方注入既存业务,使共同经营设立时即构成业务。

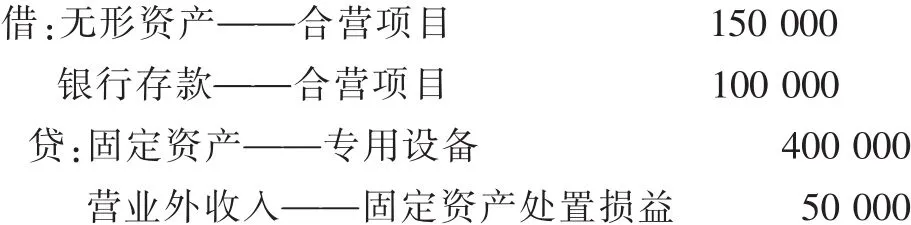

例5:甲和乙两公司共同设立一项安排C,假定该安排构成一项业务,且属于共同经营。甲公司和乙公司对于安排C的资产、负债及损益分别享有50%的份额。甲公司(非关联方)于2013年12月31日购买了甲公司持有的全部安排C的利益份额,购买对价为200万元,交易费用10万元。甲公司所取得的单独持有的资产及共同持有的资产份额以及所单独承担的负债及共同承担的负债份额的公允价值见表3。

表3 甲公司资产负债份额公允价值 单位:万元

假定不考虑所得税,甲公司取得的该共同经营利益份额中可辨认净资产的公允价值为160万元,甲公司支付的对价为200万元,甲公司应相应确认商誉40万元。

合营方增加其持有的一项构成业务的共同经营的利益份额时,如果合营方对该共同经营仍然是共同控制,则合营方之前持有的共同经营的利益份额不应按照新增投资日的公允价值重新计量。

(二)共同经营中不享有共同控制参与方的会计处理

1.一般处理原则。对共同经营不享有共同控制的参与方,如果享有该共同经营相关资产且承担该共同经营相关负债的,应当按照合营安排准则第十五条至第十七条的规定进行会计处理;否则,应当按照相关企业会计准则的规定进行会计处理。即如果该参与方对于合营安排的净资产享有权利并且具有重大影响,按照长期股权投资准则进行会计处理;如果该参与方对于合营安排的净资产享有权利并无重大影响,按照金融工具确认和计量准则进行会计处理;向共同经营投出构成业务的资产并取得共同经营利益份额的,按合并财务报表及企业合并等相关准则进行会计处理。下面仅对共同经营不享有共同控制的参与方(即非合营方)会计核算进一步分析。

2.初始阶段共同经营非合营方会计处理。

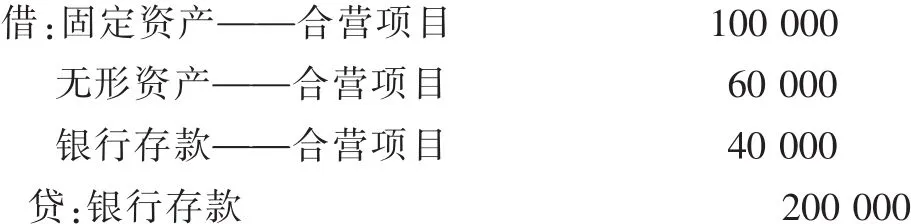

例6:甲乙丙三方于2013年合作经营一项目,共同拟定一项协议安排,根据该协议安排的约定,甲方拥有该项目50%的表决权,乙方与丙方分别享有30%和20%的表决权。协议条款约定,所有对该项目相关活动的回报有重大影响决策均需要超过75%表决权的参与方一致同意,方能实施。甲方以专用设备作价投入,账面折余价值40万元,投资作价50万元,占合营项目利益份额为50%;乙方以专利技术作价投资,账面摊余价值10万元,投资作价30万元,占合营项目利益份额30%;丙方以现金20万元投入,占项目利益份额20%。共同经营参与方协议安排初始财务状况如表4。

根据以上资料共同经营初始阶段各参与方会计处理如下:

(1)甲方会计处理:

表4 共同经营协议安排初始财务状况 单位:万元

(2)乙方会计处理:

(3)丙方会计处理:

3.后续阶段共同经营非合营方会计处理。

例7:据协议条款约定和前例资料,后续阶段财务状况和经营成果资料见表5。

表5 共同经营后续阶段财务状况与经营成果 单位:万元

根据以上资料后续阶段各参与方会计处理如下:

(1)甲方后续会计处理:

同时甲方后续会计处理:关联交易未实现损益调整。

(2)乙方后续会计处理:

同时乙方后续会计处理:关联交易未实现损益处理。

(3)丙方后续会计处理:

对合营安排准则合营安排中的共同经营,需要深入理解其内涵和经济实质,本文探讨的只是几个点。在合营安排共同经营中还有很多种情况,不确定性强,比如共同经营中关联交易的会计处理、合营方向共同经营投出,或者出售不构成业务的资产的会计处理披露相关信息等业务,需要我们以后进一步深入探讨。

猜你喜欢

全国流通经济(2020年6期)2020-06-19

会计之友(2019年1期)2019-03-06

价值工程(2018年21期)2018-08-29

中国房地产·学术版(2016年7期)2016-10-21

祝你幸福·知心(2016年3期)2016-03-29

经济(2015年6期)2015-09-10

恋爱婚姻家庭·养生版(2014年2期)2014-01-27

中学生数理化·七年级数学北师大版(2008年8期)2008-10-15

青年文摘·上半月(1998年4期)1998-12-31