平行结转分步法应用特性解析

2015-09-18 08:43广东女子职业技术学院广州番禺511400

商业会计 2015年11期

(广东女子职业技术学院 广州番禺 511400)

平行结转分步法也称为不计算半成品成本法,其核算的主要特点包括:各步骤不计算半成品成本,各步骤之间也不结转半成品成本;每一步骤所归集的生产费用分为应计入产成品成本的费用“份额”和广义在产品成本两部分;产成品的总成本是将相同产品各步骤应计入产成品的“份额”平行结转而汇总计算出。平行结转分步法不计算半成品成本,简化了成本核算工作,但其原理及应用特性多不易理解,本文拟从以下几方面对其在应用中的特性作较深入细致的解析。

一、对平行结转分步法应用特点及范围的认识

(一)平行结转分步法适用范围较逐步结转分步法广泛。明确成本核算方法的适用范围为企业选择最适合的成本核算方法提供了依据。平行结转分步法适用范围较逐步结转分步法广泛,既适用于连续式多步骤生产企业,还适用于装配式多步骤生产企业;而逐步结转分步法一般只适用于连续式多步骤生产的企业。

(二)平行结转分步法也称作不计算半成品成本法。与需要计算半成品成本的综合结转分步法不同,平行结转分步法不计算半成品成本是因为:(1)有些类别的企业半成品无独立经济意义或虽有半成品但在管理上不要求单独计算半成品成本。如:砖瓦厂、瓷厂、大批量生产的机械制造企业等;(2)半成品种类比较多,计算和结转各步骤半成品成本工作量比较大,为简化会计核算工作不计半成品成本;(3)即使设置了半成品库,各生产步骤不通过“自制半成品”账户进行总分类核算,不需要结转半成品成本。

(三)平行结转分步法产品成本计算对象的确定与逐步结转分步法不同。根据定义,分步法成本计算对象是以产品品种及生产步骤来设置,即分步法的成本计算对象既要根据生产步骤又要结合产品品种确定。平行结转分步法下,由于各步骤的成本计算都是为了算出最终产品的成本,各生产步骤的半成品均不作为成本计算对象,因此,从各步骤产品成本明细账中转出的只是该步骤应计入最终产品成本的费用(份额),成本计算对象是各生产步骤和最终完工产品。对比逐步结转分步法,其成本计算对象是各生产步骤及各步骤完工的半成品。

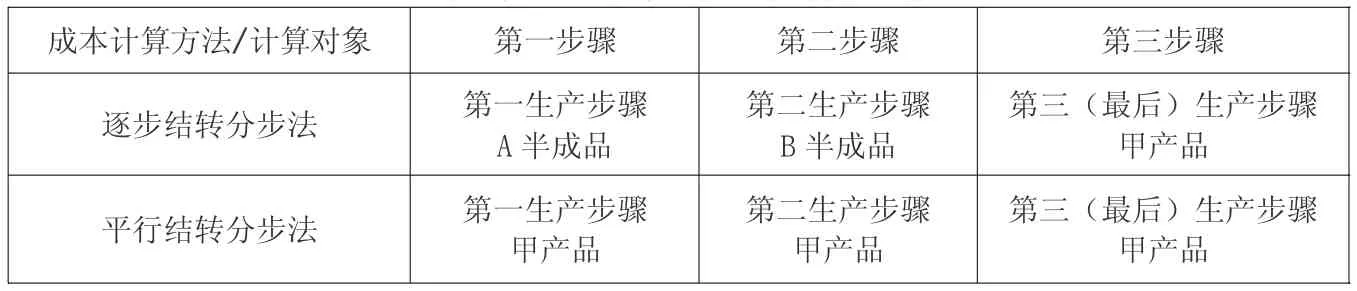

例1:某企业连续生产甲产品,顺序经过三个步骤生产,第一步骤生产完工的为A半成品,第二步骤生产完工的为B半成品,第三步骤为最后一个步骤,生产完工的是甲产品,逐步结转分步法和平行结转法下各步骤明细账成本计算对象如表1所示。

(四)平行结转分步法各步骤不计算半成品成本,各步骤之间也不结转半成品成本,简化了成本核算工作。各生产步骤平行独立、互不影响地进行成本计算,各生产步骤只需归集本步骤发生的生产费用,不计算结转本步骤所耗用上一步骤的半成品成本;同理,本步骤的半成品实物即使转入下一步骤继续加工,但其成本仍然留在本步骤不随实物流转。这样,各步骤的产品成本明细账只提供本期应计入产品成本的“份额”及广义在产品成本,不能提供其产出半成品的成本资料。各步骤分别与最终的产成品直接联系,平行地将本步骤加入最终产品成本的“份额”汇总计算出完工产品的总成本。平行结转分步法的这种只计算本步骤发生的各项费用以及这些费用中应计入产成品成本的“份额”这一特点,不需计算也不需结转半成品成本,简化和加速了成本核算工作。

二、半成品实物流转与成本流转相分离的特点分析

表1 两种分步法下各步骤成本计算对象

无论是连续式生产方式还是装配式生产方式,平行结转分步法下半成品具有实物流转与成本流转相分离的特点,这也是平行结转分步法区别于其他成本核算方法的一个显著特点。

(一)连续式生产方式下半成品实物流转与成本流转相分离的特点分析。连续式生产方式下实物流转是将完工半成品顺序地从第一步骤流转到最后一个步骤,而半成品生产费用在哪一步骤发生就留在该步骤的成本明细账内,并不随同半成品实物流转,只有完成最后加工步骤的产成品,其耗用的各步骤半成品成本(即“份额”)才分别从各步骤的成本明细账转出。以下可通过案例反映这一特点。

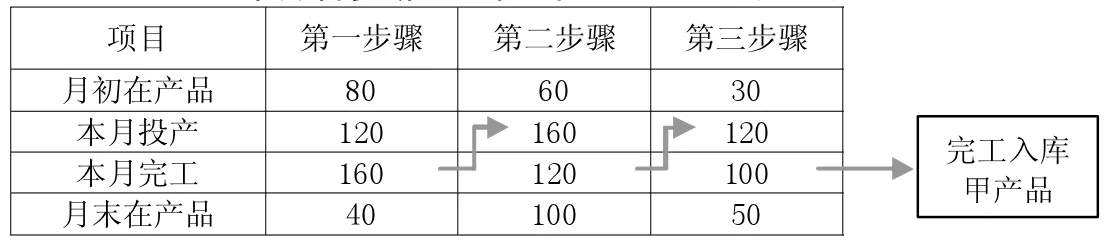

例2:某企业顺序经过三个步骤连续加工甲产品,假设最终完工100件甲产品耗用各步骤半成品都为100件,各步骤产品产量与成本资料及其流转如表2、表3所示。

表2 本月各步骤产量资料 单位:件

表3 本月各步骤生产费用 单位:元

表2说明:各步骤完工的半成品实物转入下一个步骤继续加工。

表3说明:第一步骤应计甲产品的“份额”为5 500元,表示完工甲产品耗用了第一步骤半成品的数量为100件,这100件半成品的成本为5 500元(即“份额”),应计入甲产品的成本。而第一步骤本月完工半成品160件的成本并不在本步骤明细账的账面反映出来。其他步骤的“份额”含义与此步骤相同。

(二)装配式生产方式下半成品实物流转与成本流转相分离的特点。装配式加工生产方式下,实物流转与成本流转还是相分离,如例2,第一步骤完工半成品为160件,不流转到第二步骤,可以入到半成品库,也可以流转到最后一个步骤,但无论半成品库还是最后一个步骤都只登记160件数量,其成本仍然停留在步骤明细账中不随之结转,也不在账面反映出来。期末甲产品完工时,各步骤成本流转即“份额”计算与连续式加工生产方式下的成本流转相同。

三、平行结转分步法关于“份额”的特点分析

平行结转分步法的“份额”是指本期完工产品所耗用的某步骤半成品成本而非某步骤本期所生产的半成品成本,最终完工产品成本等于各步骤“份额”的合计,因此,各步骤“份额”的计算是最终完工产品成本计算的关键。

(一)关于“份额”含义的理解。月末,最终完工产品成本由各步骤应计入产品成本的“份额”合计构成,各步骤“份额”计算的准确性决定了完工产品成本计算的准确性。各步骤所归集的全部生产费用分为应计入产成品成本的 “份额”和广义在产品成本两部分,如表2所示,第一步骤本期总生产费用为10 000元,其中,本期应计入甲产品成本的“份额”为5 500元,余下的4 500元即为第一步骤广义在产品成本。期末,再将第一步骤“份额”5 500元结转至完工甲产品成本。其他步骤“份额”同此步骤。

从定义可知“份额”是指最终完工产成品所耗用某步骤的生产费用,如表1所示,最终完工甲产品为100件,其中耗用第一步骤的半成品也为100件,虽然第一步骤本月完工半成品有160件,但应计入甲产品的“份额”只是这100件半成品的成本。

仍以例2资料为依据,本月各步骤应计入甲产品的“份额”构成为:

第一步骤应计入甲产成品的份额=第一步骤半成品单位成本×100件

第二步骤应计入甲产成品的份额=第二步骤半成品单位成本×100件

第三步骤应计入甲产成品的份额=第三步骤半成品单位成本×100件

从以上算式可知,某步骤“份额”的计算应首先确定出该步骤半成品单位成本。

通常情况下,步骤半成品单位成本的计算通式应由步骤总成本(总费用)除以步骤总产量构成。以下分别从“步骤总成本”及“步骤总产量”两个方面分析步骤半成品单位成本的计算确认:

(1)关于步骤总成本(费用)的确定,应等于该步骤期初未完工产品成本加上本期投入生产费用,这项费用可从步骤成本明细账中直接归集取得。

(2)关于“步骤总产量”的确认计算是平行结转分步法区别于其他成本计算方法的又一个显著特点。

先来比较一下逐步结转分步法,由于半成品实物流转与成本流转同步发生,其步骤总产量等于“本步骤月初在产品数量+本步骤本期投产数量”,或者等于“本步骤本月完工产品数量+本步骤月末在产品数量”。其产量计算范围只限于本步骤,与其他步骤没有关系。

平行结转分步法下步骤总产量构成如下:

步骤总产量=该步骤耗用于产成品部分+尚未最后制成的在产品部分 ①

或:步骤总产量=完工产品数量+广义在产品数量(或约当量) ②

说明:等式①中“该步骤耗用于产成品部分”是指完工产成品耗用某步骤半成品数量,如例2中,第一步骤耗用于甲产成品部分为100件;“尚未最后制成的在产品部分”是计算的关键,其含义是就整个企业而言的某步骤“广义在产品”,再根据例2计算,第一步骤“广义在产品”为190件,则,第一步骤总产量=100+190=290(件)。

等式②中“完工产品数量”还是指完工产成品耗用本步骤半成品数量,为简化起见,本例中假设每件完工产品耗用步骤半成品的数量比例是1∶1,如果是其他比例关系,则“耗用于产成品的数量”可用完工产品数量乘上耗用比率即可。

(二)关于“广义在产品”的计算理解。“广义在产品”的计算与“份额”计算直接相关,“广义在产品”产量的确认是步骤总产量及单位成本计算的基础。

(1)根据定义,广义在产品具体包括:尚未完成本步骤加工的在产品;本步骤已完工转入半成品库的半成品;已从半成品库转到以后步骤进一步加工、尚未最后制成的半成品。简单来说,某步骤“广义在产品”是指包括本步骤“狭义在产品”在内的尚未最后制成产成品的半成品、在产品等,而某步骤“狭义在产品”是指尚未完成本步骤加工的在产品。

根据例2中表1的步骤产量资料(假设不考虑完工程度):

第一步骤广义在产品应为:40+100+50=190(件)

其中:40件为第一步骤狭义在产品,是指尚未完成第一步骤加工的在产品;100件为完成第一步骤加工后流转到第二步骤但尚未完成第二步骤加工的在产品;50件为已完成第一、二步骤加工后,从第二步骤流转到第三(最后)步骤但尚未完成最后步骤加工的在产品。

(2)某步骤“广义在产品”的数量是从企业整体的角度、从完整的加工过程来确认,使当期费用与产量符合配比性要求。

强调要从企业整体角度来确认步骤在产品产量,这还是由于平行结转分步法下实物流转与成本流转相分离的特点决定的。实物流转与成本流转相分离的情况下,某步骤成本明细账中反映的是本步骤全部产品的成本费用,而与之相对应的全部产品的实物量并未完全停留在本步骤,其已完工的半成品实物已转出到其他相关步骤,因而在计算本步骤“在产品”数量时,除了包括尚未完工留存在本步骤的在产品,还应将完工后已转出的本步骤半成品数量从相关步骤中算回来。这样计算的结果符合了费用与产量之间的配比性要求,使当期费用分配及成本计算具备合理性基础。

表4

表4表明:连续式生产方式下,第一步骤生产的半成品顺序流转到第二步骤及第三(最后)步骤,在计算第一步骤广义在产品时,除了包括停留在本步骤的未完工产品,已流转到第二及第三步骤中去的第一步骤半成品也应算回到第一步骤;同理,第二步骤生产的半成品流转到第三步骤,第二步骤广义在产品应包括第二步骤未完工产品及已流转到第三步骤中去的第二步骤半成品;第三步骤为最后一个步骤,其广义在产品就等于本步骤未完工产品。

(三)关于“份额”计算应注意的几个方面。

1.“份额”计算应区分成本项目分别进行,计算应计入的材料费用份额、应计入的人工费用份额及应计入的制造费用份额。如例2中,第一步骤应计入产品成本的份额为5 500元,这是第一步骤“份额”的合计金额,其中包括了应计入甲产品成本的材料费份额、人工费份额及制造费用份额等,应具体在“份额”计算过程中区分成本项目分别计算,再进行合计。

2.由于“广义在产品”中包含的狭义在产品是尚未完成某步骤加工的在产品,其数量应根据适当的产量计算方法进行折算,常用的折算方法为“约当产量法”,而已完成本步骤加工后流转到以后各步骤中的步骤半成品数量不需折算。

3.采用约当产量法对某步骤“广义在产品”产量进行折算时,需要区分材料费及加工费等成本项目分别折算,即应根据投料程度和加工程度分别计算材料费约当产量及加工费约当产量。

猜你喜欢

中国食品(2021年2期)2021-02-24

汉语世界(The World of Chinese)(2021年1期)2021-02-22

食品界(2020年4期)2020-05-03

数学学习与研究(2018年12期)2018-08-17

上海师范大学学报·自然科学版(2018年3期)2018-05-14

中国市场(2017年29期)2017-10-18

价值工程(2017年4期)2017-02-16

现代经济信息(2016年22期)2016-10-26

中国高新技术企业(2014年9期)2014-06-25

食品与生活(2011年2期)2011-02-21