对工业企业外购材料发生短缺损耗账务处理的探讨

2015-09-18 08:43江苏省徐州财经高等职业技术学校江苏徐州221008

商业会计 2015年11期

(江苏省徐州财经高等职业技术学校 江苏徐州221008)

原材料是企业存货的重要组成部分,也是企业正常生产经营的前提,对大部分工业企业来说,材料基本是以外购为主,采购非常频繁,在验收过程中,会经常发生各种短缺和损耗,企业要及时查明原因。一般情况下,在查明原因前,可以不进行账务处理,待查明原因后针对不同的情况进行处理;也可以先通过“待处理财产损溢”账户进行挂账,待查明原因后进行处理。

【案例】大华公司为增值税一般纳税人,2014年4月28日,大华公司向光明公司购入W201B原材料1 000千克,取得增值税专用发票上注明价款100 000元,增值税17 000元,款项尚未支付,材料已验收入库。

1.运输途中的合理损耗。货物在运输途中,因自然原因或非人为因素的损耗,属于合理损耗,不影响购进货物的总成本,但影响购进货物的单位成本。假设在验收入库时,W201B原材料为980千克,经查短缺20千克系运输途中的合理损耗,会计处理为:

2.供应单位原因造成。

(1)供应单位多发货。

①企业和供应商是长期的往来客户,多发的货物不再退回,下月由供应商补开发票,对于这部分多收的货物,企业应暂估入账。假设在验收入库时,W201B原材料为1 200千克,经查盈余200千克系供应单位多发。

②企业和供应商是一般客户,多发的货物企业需退回,这种情况下,只需把1 000千克W201B原材料入库,其余的由供应商运走,对1 000千克W201B原材料正常进行账务处理。

(2)供应单位少发货。

①企业和供应商是长期的往来客户,少发的货物在下次发货时补发,对于这部分少收的货物,企业只需按照“单到货未到”进行处理即可。假设在验收入库时,W201B原材料为900千克,经查盘亏100千克系供应单位少发。

等下次收到货物时:

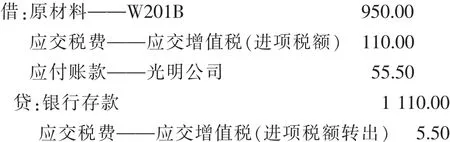

②企业和供应商是一般客户,货物具有实效性,少发的货物企业不再需要。假设在验收入库时,W201B原材料为950千克,经查系供应单位少发。在这种情况下,企业应该与供应商协商,可以在本月退票重开,也可以在下月申请开具红字增值税专用发票,并另外追究供应商的责任。

如果为本月退票重开,在收到新开具的增值税专用发票时:

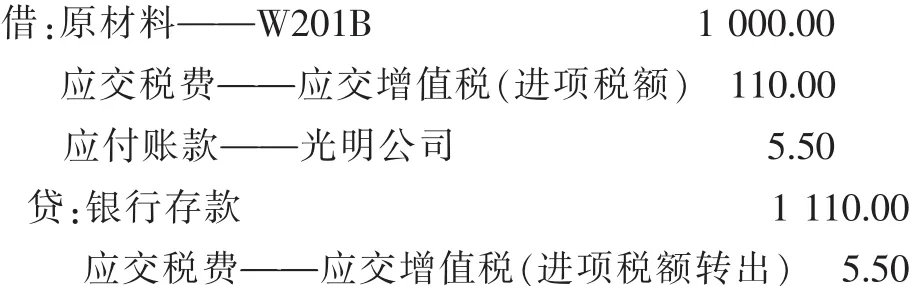

如果发票不退回,下月由供应商开具红字增值税专用发票冲回部分货款:

下个月收到供应商开具红字增值税专用发票时:

另外,假定货物的运费为1 000元,增值税为110元,运费由入库货物和短缺货物共同承担,短缺货物的运费及增值税由供应商承担,会计处理为:

在实际工作中,短缺货物的运费及增值税也有可能是由买方承担,在这种情况下,需要注意,短缺材料运费中含有的增值税不能抵扣,应该计入材料的成本,会计处理为:

当然,经过双方协商,短缺货物的运费可以由买方承担,但其对应的增值税由于不能抵扣应由供应商来承担,会计处理为:

3.运输单位原因造成。如果是运输单位造成的缺货或损耗,需确定由谁来追究运输单位的责任。

如果是供应商去追究运输单位的责任,然后再将货物补发给买方,可以比照供应单位少发货的第一种情况处理;如果货物不再补发,可以比照供应单位少发货的第二种情况处理,退票重开或下月由供应商开具红字增值税专用发票冲回部分货款。

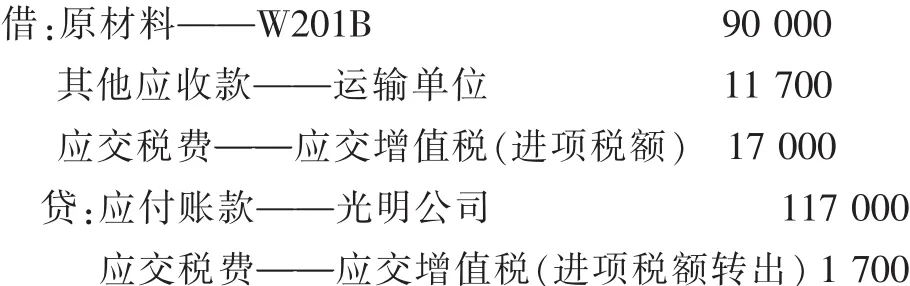

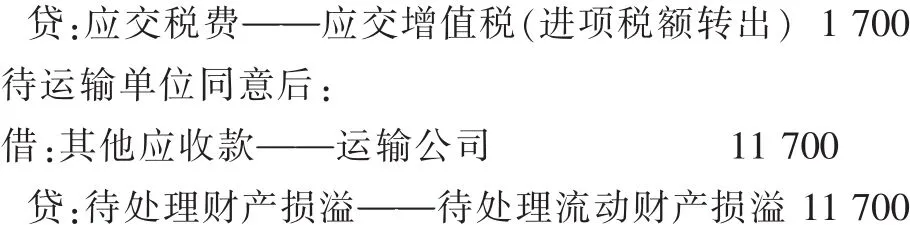

如果由买方去追究运输单位的责任,如果运输单位同意赔偿,可以直接通过“其他应收款”账户进行账务处理,如果运输单位有疑义,可以先在“待处理财产损溢”账户进行挂账,然后和运输单位进行协商,必要时可以通过法律途径解决。假设在验收入库时,W201B原材料为900千克,经查盘亏100千克系运输单位原因造成,运输单位愿意承担相应责任,并赔偿造成的损失。

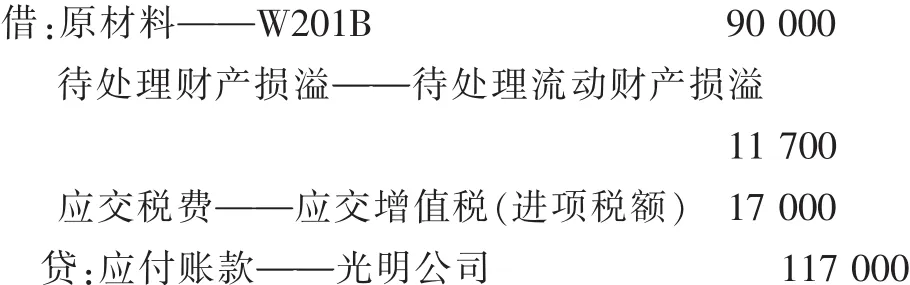

若运输单位有疑义,可以先在“待处理财产损溢”账户进行挂账,待原因明确时,再登记相关账户。会计处理为:

由于运输单位原因造成的短缺,企业应相应减少运费的支付,也可以由运输单位另外支付赔偿,假定运输单位另外同意赔偿损失1 000元,在符合资产的确认条件时:

4.自然灾害、事故等非常原因造成材料短缺损失。自然灾害、事故等非常原因造成材料短缺,应由企业自己负担,可以先通过“待处理财产损溢”账户进行挂账,报经批准后,看是否需要保险公司赔款,其余的应列支“营业外支出”。假设在验收入库时,W201B原材料为900千克,经查盘亏100千克系自然灾害所致,已报请领导批准。

批准前:

批准后,保险公司承诺赔偿5 000元,其余列支“营业外支出”。

5.运输途中管理不善,造成材料短缺损失。运输途中管理不善,一般是由买方的相关责任人责任心不强所致,根据规定应由责任人和企业一起负担,可以先通过“待处理财产损溢”账户进行挂账,报经批准后,确定责任人赔偿的数额,其余的应列“管理费用”。假设在验收入库时,W201B原材料为900千克,经查盘亏100千克系责任人张方所致,决定由其赔偿8 000元,其余3 700元应列“管理费用”。

批准前:分录同上。

批准后:

猜你喜欢

科学导报(2021年86期)2021-12-19

房地产导刊(2021年10期)2021-11-22

中国食品(2021年4期)2021-03-22

中国食品(2021年2期)2021-02-24

中国防伪报道(2020年5期)2020-08-28

中国防伪报道(2019年4期)2019-06-18

派出所工作(2018年9期)2018-09-10

法制与社会(2009年2期)2009-07-05