高管持股对公开增发后的效益支持研究

2015-09-18 08:43

商业会计 2015年11期

(合肥工业大学管理学院 安徽合肥230009)

一、引言

公开增发是指向包括原有股东在内的全体社会公众发售股票,且限制条件较少,融资规模大,更能满足公司的融资要求,还能促进上市公司股权结构的多元化发展。

从现有的文献来看,多数研究普遍认为上市公司公开增发后业绩会出现短期的下滑现象。Choles(1972)提出了价格压力假说。Myers和Majulf(1984)将信息不对称理论与增发相结合,他们认为增发将传递负面信息,而这种负面信息会导致公司业绩的下滑。但是随着大量募集来资金的有效使用,预期长期业绩可能会变好。Dubois和 Jeanneret(2000)通过对瑞士实施增发后的上市公司进行研究,发现其增发新股后绩效并没有出现衰减。刘淑莲(2010)研究发现增发公司经行业和规模对照组调整的长期收益率没有出现明显下降,但经市场调整的长期收益率出现了显著上升趋势。张仑 (2013)以2006-2010年增发的深、沪两市A股上市公司作为样本,发现我国上市公司增发后的经营绩效呈持续缓慢上升的趋势。

增发后,由于股本结构发生了改变,股东和高管之间的委托代理关系发生了改变,因而优化委托代理关系就变得尤为重要。委托代理理论认为,对企业高管实行股权激励制度有利于协调高管与股东(委托人)之间的利益矛盾,降低代理成本,提升公司业绩。因此,提高高管持股比例是解决委托代理冲突的重要措施之一。Fama and Jensen(1983)提出的防御战壕假说认为赋予经营管理者一定量的公司股票,使得他们对公司拥有投票权,并且还能参与企业剩余价值的分配,这些对企业将表现出正面效应。周仁俊等(2010)以高管货币薪酬作为管理层激励变量,证实了经理人报酬与公司经营业绩存在显著正相关关系。刘绍娓(2013)以2003-2012年沪深两市上市公司为样本进行分析,发现只有当上市公司的股权集中度在一定合理范围内,高管薪酬与公司绩效才表现出显著正相关的关系。

二、理论假设

如果上市公司增发前,业绩普遍向好,增发后由于吸引了新的股东引起股份的稀释、大量募集资金需要时间消化等原因,就会存在短期业绩呈现下滑、长期业绩缓慢上升的可能。郭思永(2010)认为当大股东控制权地位不稳固时,上市公司更倾向于选择公开增发的融资方式,这样从长远看有利于公司股权结构的优化,最终有利于公司的长远发展。周夏飞 (2013)等通过对2007-2009年,增发前后5年间的超额总资产报酬率的计量发现,与行业水平相比公开增发的上市公司其业绩表现仍然出色。因此提出假设1:

H1:上市公司公开增发后长期业绩有变好趋势。

公开增发的条件下,如果高管持股比例越高,高管越有可能努力选择有发展前景的项目,投资回报率越高,高管持股比例就会成为公司长期业绩上升的关键因素之一。Becker(1975)从人力资本价值的角度出发,认为管理层持股使企业的经营管理者获得了一部分分红权和企业剩余收益的索取权,这个报酬实际上就是对经营管理者人力资本的一种肯定。王婷(2011)对2005-2009年上市公司高管持股比例与企业价值的关系进行了实证研究,发现当股权激励水平在合理范围时,上市公司价值会随着高管持股比例的提高而提高。因此提出假设2:

H2:基于公开增发的情况下,高管持股比例与公司长期业绩存在正相关。

三、研究设计与研究内容

(一)研究设计与样本选取

为验证以上假设的合理性,本文以在2007-2011年深圳证券交易所和上海证券交易所A股市场进行公开增发股票的高管均持股的上市公司为样本,考察这些公司在2007-2011年增发前后的业绩变化状况,高管持股与长期业绩之间的相关性。

1.研究设计。本文设计了两个研究方案:一是以公开增发当年作为考察对象,比较其增发前后共十年间的企业业绩;二是对实行了高管持股的公开发行股票的上市公司,考察其窗口期中的平均持股比例与企业长期业绩之间的相关性。

本文采用总资产收益率ROA与净资产收益率ROE作为衡量企业业绩的指标,是因为:(1)总资产收益率ROA相对于净资产收益率有以下特点:总资产收益率指标集中体现了资产运用的整体效果;总资产收益率消除负债水平对收益率的影响。因此,总资产收益率相对于净资产收益率能够反映公司的综合竞争实力和长期发展能力,也是决定公司是否应举债经营的重要因素。(2)净资产收益率ROE曾经是证监会要求的配股必要条件之一,是公司调整利润的重要参考指标。

为完成以上两个研究方案,本文截取了窗口期(2007-2011年)内高管持有公司股份的公开发行股票的上市公司的情况。针对第一项设计,本文假设增发当年为t年,考察t-4年到t+5年共十年间的ROE及ROA情况。为完成第二项设计,本文选取了窗口期这五年的平均ROA、平均ROE、高管的平均持股比例,以及控制变量公司的平均资产规模、平均资产负债率等。

2.样本选取。我们首先以2007-2011年上海证券交易所和深圳证券交易所所有A股上市公司均实行高管持股的公开增发股票的上市公司为研究对象。本研究的数据来源主要是wind数据库、中国证券期货统计年鉴、巨灵信息网等的相关数据。

样本的选取:

(1)由于ST类公司已连续两年亏损,其经营业绩的变化与正常公司存在差异,因此予以剔除。

(2)由于金融类上市公司特殊的会计制度,不选取金融类上市公司为研究对象。

(3)这五年内对于多次公开发行股票的上市公司共两家,相对于样本是少数,故可以剔除。

(4)剔除研究期间退市和数据缺失的公司。

样本选取的结果是2007-2011年在深市和沪市A股上均实行了高管持股公开增发股票的共有66家上市公司,这五年内共330个样本观察值。

(二)公开增发前后企业长期业绩的比较分析

1.比较分析。本文选取2007-2011年增发的上市公司,假设增发当年为t年,考察 t-4年到t+5年共十年间的ROE及ROA情况,从其变化情况可以看出,增发前4年,ROE维持在较为稳定的变化范围内,都维持在10%左右,增发当年ROE出现明显下降,直到增发后两年ROE开始持续增长,到了增发后第五年开始接近于10%左右。ROA也在较为稳定的变化范围内,都维持在6%左右,增发当年ROE出现明显下降,直到增发后二年ROE开始持续增长,到了增发后第五年开始接近于增发前的水平。

2.结论。上市公司公开增发前,企业业绩普遍较好,增发后企业业绩出现短期下滑,但长期业绩出现上升,接近于增发前的业绩。因此,假设1成立。

(三)高管持股比例与企业长期业绩相关性的回归分析

此项研究是通过一定的统计方法,分析公开发行股票的上市公司的长期业绩是否与高管持股的比例之间具有一定的相关性,目的在于考察公司的长期业绩是否受高管持股比例的影响。

1.研究变量。此研究所涉及的变量包括自变量、因变量和控制变量。各变量描述如表1所示。

表1 变量描述

2.回归分析。此部分研究的目的在于控制公司规模、财务杠杆后,分析高管持股比例对公开增发的上市公司的长期业绩 (AROE及AROA)的影响。因而,建立如下多元回归模型:

AROA=β0+β1M-Ratio+β2Ln(ASSET)+β3Finaleve+ε1

AROE=β0+β1M-Ratio+β2Ln(ASSET)+β3Finaleve+ε2

其中 β0表示截距项,β1-β3表示自变量系数,ε1-ε2表示残差项

运用SPSS17.0统计软件进行回归分析后,得到如表2所示的统计结果。

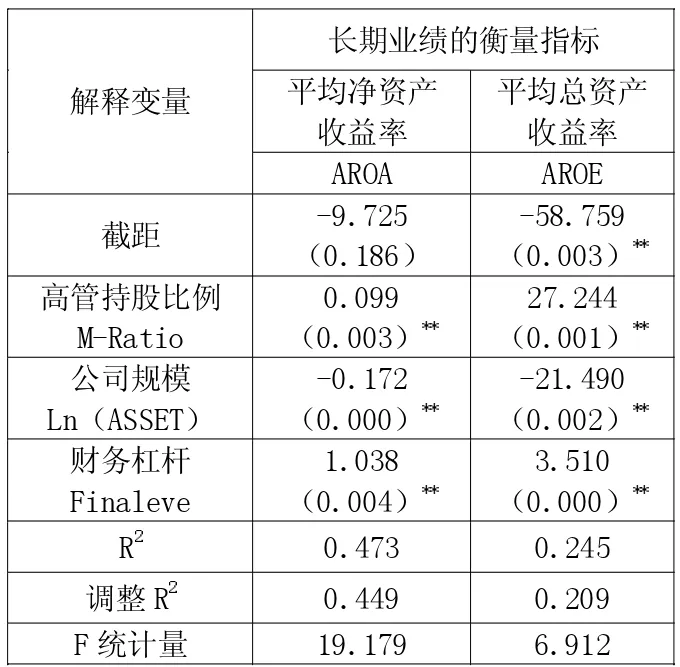

表2 公开发行股票上市公司长期业绩与高管持股比例的回归分析

回归结果表明:

首先,分别以AROA和AROE作为业绩衡量指标(因变量)的两个方程的F统计量都通过了显著性检验,即高管持股比例、公司规模和财务杠杆三个解释变量能解释公开发行股票的上市公司长期业绩的绝大部分。其次,无论在AROA回归模型,还是在AROEA回归模型中,高管持股比例的系数都通过了0.05的显著性水平。因此,高管持股比例与AROA、AROE均呈显著正相关关系。这也就意味着,高管持股比例能显著影响公开发行股票的上市公司的长期业绩。此外,AROA、AROE都是与公司规模显著负相关,与财务杠杆显著正相关。

3.稳健性检验。为了证明研究结论的可靠性,在借鉴已有研究的基础上,做如下稳健性检验:用托宾Q值代替公司长期业绩指标得出的结论与前面研究一致,说明回归模型具有一定的可靠性。

4.结论。通过对2007-2011年均实行了高管持股的66家公开发行股票的上市公司为研究样本,进行了相关性分析和回归分析。其结果表明,高管持股比例能显著影响的公开发行股票的上市公司长期业绩,而且持股比例越高,长期业绩越好。

四、结论及研究展望

本文以2007-2011年深市和沪市A股中均实行了高管持股的66家公开发行股票的上市公司为研究对象,通过两个研究方案的设计,分别探究增发前后企业长期业绩的变化情况和高管持股比例与企业长期的关系。

研究表明,一是上市公司公开增发前业绩普遍较好,增发后由于股份的稀释,大量资金需要消化等原因,存在短期业绩变差状况,但是随着募集资金的有效使用,企业长期业绩有向好的趋势。二是公开增发新股的上市公司高管持股比例显著影响了公司的长期业绩,持股比例越高,公司的长期业绩也越好。

本文的研究从一个侧面证明了优化委托代理关系对于公开增发的上市公司的重要性,这就要求上市公司采取积极有效的高管激励政策,有效缓解股东与高管之间的代理冲突,积极优化委托代理关系。

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

小学生学习指导(高年级)(2021年3期)2021-04-06

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

读写算·高年级(2017年4期)2017-04-15

爆笑show(2016年5期)2016-06-23

中国高新技术企业(2013年1期)2013-03-11