王府井百货(集团)股份有限公司财务报表分析

2015-09-18 08:43山西工商学院山西太原030006

商业会计 2015年11期

(山西工商学院山西太原030006)

一、背景介绍

北京王府井百货(集团)股份有限公司(以下简称“王府井百货”)创立于1955年,是新中国历史上第一家由国家投资、建设的大型百货商店;是我国专注于百货业态发展的最大零售集团之一;也是当代中国商业发展进程中最具代表性的企业之一。经过近六十年的发展,王府井百货的零售网络覆盖华南、西南、华中、西北、华北、东北、华东七大经济区域,在28个城市开设了47家大型百货商店,形成了处于不同发展阶段的门店梯次。作为百货行业的龙头企业,王府井百货长期以来备受关注。但随着当前零售行业竞争愈演愈烈,新兴业态与网上购物持续分流传统百货门店的市场和资源,消费客群流失带来的业绩恶化让传统百货业倍感经营压力。目前,王府井百货面对风起云涌的互联网时代,提出以创新为旗帜,开启“第三次创业”浪潮;目前以整合线上线下资源的全渠道建设项目,以及加强商品资源控制力的深度联营项目正在全面推进,同时迅速发展满足消费者一站式消费的购物中心业态和高端消费的奥特莱斯业态。以此为标志,王府井百货正在形成以资源整合与客户满足为基础能力,兼具实体商场与线上运营能力,在探索中不断前进。

二、财务分析

(一)偿债能力分析。从表1的计算结果可以看出,近年来,王府井百货的速动比率和流动比率都大于1,财务风险较低,保持了较好的短期偿债能力。整体来说王府井百货较好地使用了流动资产并保持了良好的偿债能力。以后年度,王府井百货应继续保持并持续优化速动比率,不仅要保持较好的偿债能力,更要充分利用流动资产为公司创造收益。从资产负债率来看,王府井百货的资产负债率始终保持在50%-60%,其偿债能力和财务风险适中,同时也反映了其财务杠杆利用相对保守。今后王府井百货应该继续优化资产结构,充分利用财务资产,发挥财务杠杆的杠杆效益。

(二)营运能力分析。从表2可以看出,王府井百货2011-2013年应收账款周转天数逐年下降,说明公司应收账款周转速度加快,坏账损失减少,同时也表明公司奉行较严格的信用政策。付款条件过于苛刻会限制企业销售量的扩大,特别是当这种限制的代价大于赊销成本时,会影响企业的盈利水平,所以王府井百货可以适度地放宽信用政策。存货周转天数有所波动,说明企业的销售能力较弱,要更好地提高存货周转天数、总资产周转率,增强企业短期偿债能力及获利能力,就要找出存货管理中存在的问题,尽可能地降低资金占用水平。总资产周转率呈下降趋势,原因是收入增长速度赶不上资产的增长速度,说明企业对资产的管理效率降低,远低于标准值12次/年,所以企业应采取措施扩大销售,提高流动资产的综合使用效率。

(三)盈利能力分析。

表1 偿债能力指标

表2 营运能力指标

表3 盈利能力指标

1.盈利能力指标分析。从表3可以看出,2011-2013年,王府井百货的净资产收益率逐年下降,但三年均高于行业平均值,说明公司的盈利能力较好,公司所有者权益的获利能力较强。但是销售净利率却呈下降趋势,并均小于行业平均值。一方面,受电商发展的影响,使得王府井百货的营业收入出现下滑。另一方面,受到新业态零售商进入的威胁,百货零售业的前景面临着窘境。

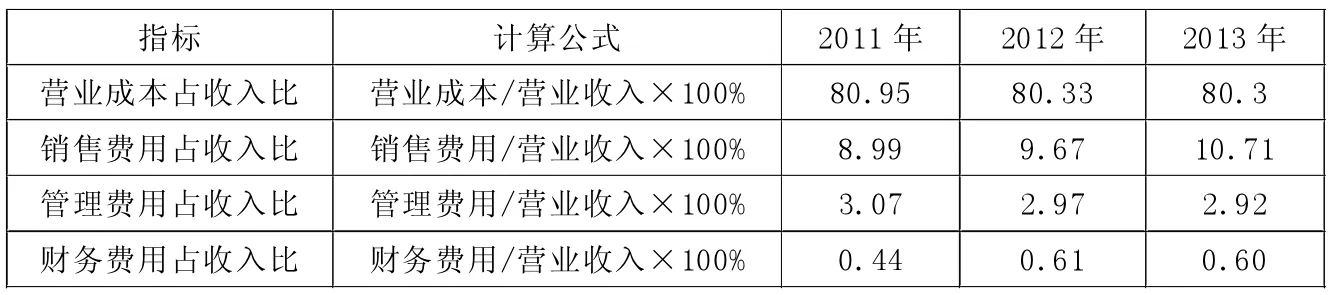

2.成本费用比分析。从表4可以看出,2011-2013年王府井百货费用占比逐年上升,表明公司的经济效益在减弱。在营业收入方面,2013年公司营业收入同比下降1%;在成本费用方面,公司近三年的营业成本占收入比重较为平稳,但销售费用占收入比重逐年攀升,这是因为新开门店以及现有门店销售费用投入增加所致。因此要提高盈利能力,在不断增加新门店、扩大经营范围、增加销售渠道提高销售的同时,要控制好费用的支出,减少新门店的装修费用,持“低成本,高回报”的理念,使收入增长率大于成本费用增长率,从而提高盈利能力。

(四)成长能力分析。主营业务收入增长率是衡量企业经营状况、市场占有能力、预测企业经营业务拓展趋势的重要指标。该指标大于零,说明企业的营业收入有所增长,指标值越高,营业收入增长速度越快,企业的市场前景越好。如表5所示,王府井百货的主营业务收入增长率不断下降,反映了公司的经营能力有持续减弱的趋势。近几年传统零售业面临着电子商务、互联网等带来的严峻挑战,外部环境不断恶化。净利润是利润总额减去所得税后的余额,它是衡量一个企业经营效益的重要指标。从表5可以看出,王府井百货的净利润增长率持续下跌,到2013年只有3.72%,其原因一方面是替代者的冲击,例如电子商务、专卖店;另一方面是因为受到竞争者的影响,行业内竞争程度加剧。

三、存在的问题

(一)营运能力下降。从2011-2013年王府井百货的总资产周转率逐年下降,存货周转率也处在波动下降的状态,说明公司存货占用水平较高,流动性逐渐减弱,存货转化为现金或应收账款的速度较慢。

(二)零售收入持续疲软,销售净利率持续降低。王府井百货销售收入持续下滑,主要是受反三公消费和购物卡消费下滑的影响,同时电子商务、互联网的发展使传统零售业面临着更加严峻的挑战。销售净利率呈逐年下降的趋势,主要是由于在销售收入下降的同时,公司的期间费用却没有降低,租金、设备等的价格还在上涨。

(三)资产负债率较低,运用财务杠杆能力不强。王府井百货的资产负债率较低,表明王府井百货没有充分利用负债来经营。近年来,王府井百货在扩大规模时较多采用权益融资,对于正处在转型期的王府井百货来说,过多依靠股权融资会使债权比重失衡,而通过利用负债筹资,不但可以强化财务杠杆作用,还能给股东带来更多的收益,公司的价值也会得到进一步提高。而股权融资具有费用相对较高、容易造成股权分散、影响前期股东的权益等问题,因此,王府井百货应适当提高资产负债率,优化资本结构。

表4 成本费用比指标

表5 成长能力指标

四、改进措施及建议

(一)提高各项资产的使用效率。公司应提高资产的利用效率,或者处置多余、闲置不用的资产,提高销售收入,比如尽可能完善线上线下营销,发散互联网思维,打造虚拟奥特莱斯专区,提供多种购物形式及支付形式,增加顾客粘性,减少库存商品所占资金,缓解库存压力。进行商品单品化管理,通过北京王府井百货试点得到经营经验,以此复制到整个王府井百货集团,再将王府井百货现有的全部门店通过信息系统建立一个统一的商品站,做到“同城配送”,提高存货周转速度。

根据众达朴信近年来的调查数据,零售百货行业从业人员离职率有上升的趋势,离职员工数量众多,且超过80%的员工没有从企业方得到任何形式的解释。国内很多企业都没有意识到,离职员工也是企业人力资源的一部分,部分人员也是企业的精英人才。因此,王府井百货应加大人力资源培训力度,继续完善王府井商学院培养人才的机制。

(二)审时度势,换位思考提高盈利能力。为了提高盈利能力王府井百货应该致力于打造差异化服务形式,优化供产销各个环节,灵活运用互联网体系,积极发展线上,利用微博微信开展多层次的销售渠道,为公司另寻方式扩大现金流,并使公司的销售收入得以提高。

(三)充分利用负债经营,发挥财务杠杆的作用。王府井百货应适当提高资产负债率,优化资本结构,具体来说,可以深化和银行的战略合作关系,通过适当负债以保障日常资金需求和零售业务的顺利扩张;有效利用其金融理财项目“王府UKA”上的资金沉淀,拓宽利用渠道,增强获利能力水平。

猜你喜欢

疯狂英语·新读写(2022年4期)2022-11-22

发明与创新(2022年30期)2022-10-03

疯狂英语·读写版(2022年4期)2022-04-08

证券市场红周刊(2020年22期)2020-06-15

人大建设(2018年6期)2018-08-16

文理导航·科普童话(2017年5期)2018-02-10

BOSS臻品(2015年6期)2015-06-17

中国连锁(2014年8期)2014-11-24

视野(2014年4期)2014-02-13