我国上市公司高管薪酬与环境绩效的关系研究

2015-10-27 02:57李平王玉乾

软科学 2015年9期

关键词:高管薪酬

李平++王玉乾

摘要:以我国沪深两市157家上市公司2010~2013年的环境绩效为切入点,基于合法性理论,利用多元线性回归模型对我国上市公司高管薪酬与环境绩效的相关关系进行研究。研究发现:(1)我国上市公司高管薪酬与环境绩效之间存在显著的倒U型关系;(2)高环境绩效水平下,我国上市公司高管薪酬与环境绩效负相关,且企业是否属于重污染行业不影响这种负相关关系,而企业的国有性质会弱化这种负相关关系;(3)低环境绩效水平下,我国上市公司高管薪酬与环境绩效正相关,重污染行业企业会强化这种正相关关系,而企业的国有性质则会弱化这种正相关关系。

关键词:环境绩效;高管薪酬;环境合法性

DOI:10.13956/j.ss.1001-8409.年份.期数.篇数

中图分类号:F270.7 文献表示码: 文章编号:

作者简介:李平(1966-),男,湖南长沙人,博士,副教授,研究方向为公司治理与高管薪酬;

王玉乾(1990-),女,河南新乡人,硕士研究生,研究方向为高管薪酬。

明晰我国上市公司高管薪酬与环境绩效的相关关系以及不同环境绩效水平下行业特征与企业所有制性质的影响,为企业制定高管薪酬政府进行环境监督提供一定的决策依据。

1. 相关研究述评

现有研究尚未对环境绩效的概念形成一致界定。Pagell(2009)认为企业需承担一定的环境责任,环境绩效则是承担该责任的努力程度。也有学者基于利益相关者的视角,认为环境绩效代表了利益相关者对环境问题的诉求(Buysse, 2003),是一种与投资者相关的资金成本风险(Clarkson, 2013)。现有研究关注企业环境行为的驱动因素,Zeng等人(2011)梳理文献后将其分为外部因素和内部因素,外部因素为政府、社会、市场,内部因素为企业本身[1]。制度理论认为环境合法性是主要驱动因素,它是一种令人满意的、正当的、合适的环境绩效通识或假定(Bansal, 2004),它提升了企业信誉,增加了企业获取资源的方式,强化了企业与利益相关者的关系(G-Mejia, 2009)。

高管薪酬一直是备受关注的话题,我国关于高管薪酬的研究多集中于与经济绩效的相关关系。早期研究表明我国上市公司的高管薪酬与经济绩效没有显著联系(王北星,2007),但随着薪酬制度改革和薪酬水平提高,越来越多的研究发现我国上市公司高管薪酬与经济绩效显著正相关(陈丹,2010)。虽然高管薪酬被学者们广泛研究,但高管薪酬与环境绩效相关性的研究却较少(Miles, 2013)[2]。近年来,随着国外学者开始探讨高管薪酬与环境绩效之间的关系,这一话题逐渐受到社会的关注。

2004年全球报告倡议组织在《可持续发展报告指南》中指出,薪酬委员会每年度需审核高管的绩效,其中包含与环境相关的绩效。这表明高管薪酬与环境绩效存在一定的关联。G-Mejia(2009)研究发现,环境绩效和高管总薪酬之间存在显著的正相关关系。而Cordeiro(2008)发现只有在高管薪酬合同中明确环境指标时,这种正相关关系才存在,即只有将环境绩效融入到薪酬制度中才被认为提供了环境激励(Rodrigue, 2013) [3]。也有学者认为高管薪酬与环境绩效负相关(Miles, 2013),至少美国的大公司在短期内是这样的(Joseph, 2007)。而Yu等人(2011)发现高管薪酬甚至公司治理的优化与企业的污染表现之间不存在显著的相关关系,但是良好的公司治理能够促使企业更好地披露污染信息[4]。

综上所述,学者们尚未就高管薪酬与环境绩效的相关关系达成一致的研究结论。而且我国制度背景下的研究较少,在指导我国企业和政府提升环境绩效方面具有一定的局限性。本文在已有的研究基础上,揭示了我国上市公司高管薪酬与环境绩效的相关关系以及行业特征和企业所有制性质对其相关性的影响。

2. 理论分析与研究假设

环境绩效较差的企业面临更多的政府管制和公众对其环境合法性的质疑,这会给企业未来的现金流带来风险,这就要求环境绩效较差的企业采取环保措施改善其环境绩效。高管支持是企业采取和实施环保措施的关键因素,即企业需要高管去做“正确的事”规避风险和获得环境合法性(Daily, 2001)。如果高管做“正确的事”却得到低薪酬,会让他们认为自己“好心没有好报”(Miles, 2013)。因此,企业应该为高管的环境行为支付薪酬,以便获得更多的合法性(G-Mejia, 2009)。即当环境绩效水平较差时,随着企业环境绩效的改善,高管薪酬逐渐增加。

企业社会绩效致力于给社会带来正向影响,从这个逻辑来看,过高的高管薪酬对企业和社会均直接的负向作用(Bebchuck, 2005)。同理,环境绩效作为社会绩效的一个维度,因较好的环境绩效而给高管过高的薪酬也是不合理的。当企业的环境绩效较好时,企业已具备环境合法性,此时提高环境绩效需投入更多资源,孙燕燕(2014)认为这种非生产性的环境投资在短期内会挤占经济投资,导致生产成本增加[5],经济绩效的降低会减少高管薪酬(Joseph, 2007)。此外,环境绩效较好的企业更为“博爱”,乐意将公司创造的价值与所有利益相关者分享,而不仅仅是高管,不会因高管致力于提升环境绩效而给予额外的奖励(Higginson, 2010)。即当企业的环境绩效较好时,企业高管薪酬与环境绩效呈负相关关系。

综合所述,低环境绩效水平下,高管薪酬与环境绩效正相关;高环境绩效水平下,高管薪酬与环境绩效负相关。因此,提出假设:

H1:企业的高管薪酬与环境绩效之间存在显著的倒U型关系。

当企业环境绩效较低时,为规避环保风险,重污染行业更乐意实施环境政策(Michelle,2013)。与非重污染行业相比,重污染行业面临更严格的政府管制,媒体监督和环保主义压力(G-Meijia, 2009),其高管在实施环境政策时面临更大的压力和风险。重污染行业需因高管做“正确的事”而给予更多补偿。为激励高管采取环境政策,重污染行业也更乐意将高管薪酬与环境绩效联系在一起(Joseph, 2007)。此外,Hiroki Iwata等人(2010)研究发现,减少排放废物和温室气体能增加重污染行业的经济绩效,进而增加高管薪酬[6]。因此,提出以下假设:

H2a:低环境绩效水平下,与非重污染行业企业相比,重污染行业企业高管薪酬与环境绩效的正相关关系更加显著。

《中华人民共和国环境保护法》规定:“对保护和改善环境有显著成绩的单位和个人,由人民政府给予奖励”。我国环境保护部设有环境保护科学技术奖,对高环境绩效的企业予以一定奖励,多省市地区也有类似的奖励制度。与非重污染行业相比,重污染行业面临更严格的管制,会更为积极的采取环保策略,更易获得环保奖励。这些环保奖励在一定程度上会弱化高环境绩效水平下高管薪酬和环境绩效的负相关关系。此外,重污染行业对环境合法性更为敏感,环境绩效水平较高时,重污染行业更容易享受环境管制带来的利益(Clarkson, 2011)[7],此时重污染行业企业实施环境措施更易形成竞争优势。这也会弱化高环境绩效水平下高管薪酬和环境绩效的负相关关系。由此,提出假设:

H2b:高环境绩效水平下,与非重污染行业相比,重污染行业高管薪酬与环境绩效的负相关关系较为不显著。

国有企业对政府具有重要的环境战略作用(Wei, 2003)。国有上市公司能够得到相对较多的国家资金投入和政策扶持,同时也承担更多的履约责任,受到来自政府、公众和媒体的监督较多(陈共荣,2013)[8]。因此当企业的环境绩效水平较低时,与非国有企业相比,国有企业的高管更应积极的实施环保行为,这种环保行为更多的与其应承担的履约责任相关。其次,与非国有企业相比,国有企业的大股东更倾向于对高管层进行环境监督并对高管的不当行为进行制裁(周俊仁,2012)[9]。因此,当环境绩效水平较低时,国有企业大股东为获得环境合法性会加大监督力度,促使高管采取环境政策。这种监督更倾向于强制性而非激励性,会弱化低环境绩效水平下高管薪酬与环境绩效的正相关关系。因此提出假设:

H3a:低环境绩效水平下,与非国有上市企业相比,国有上市企业高管薪酬与环境绩效的正相关关系较为不显著。

国有上市企业被政府和公众寄希望于持续改善环境绩效,当企业环境绩效水平较高时,国有企业比非国有企业更倾向于将资源配置到风险较高的环境保护项目上去(A-Correa, 2003)。此时,国有上市企业的高管应因该风险而得到补偿。此外,国有上市企业因环保行为所获得的国家资金投入和政策扶持也会弱化高环境绩效水平下高管薪酬与环境绩效的负相关关系。故有以下假设:

H3b:高环境绩效水平下,与非国有上市企业相比,国有上市企业高管薪酬与环境绩效的负相关关系较为不显著。

3. 研究设计

3.1. 研究样本和数据来源

以我国沪深两市上市公司为样本,剔除不完整数据后得到2010~2013年157家公司共440个观察值。环境绩效数据和企业基本信息通过中证网、巨潮资讯网、企业网站、年报和社会责任报告手工收集获得;企业财务数据、股权结构和高管薪酬等来自于国泰安数据库。

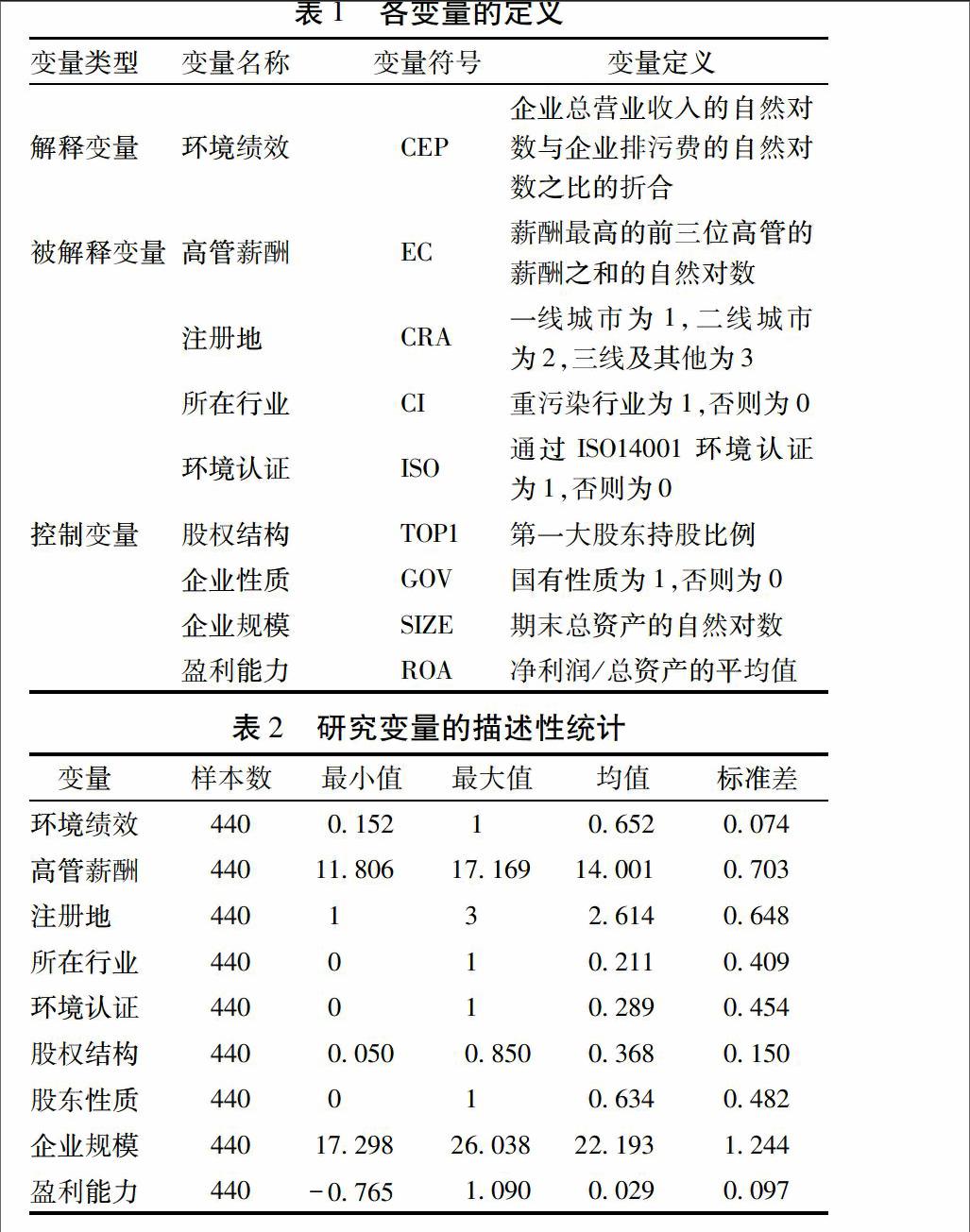

3.2. 研究变量

3.2.1. 企业环境绩效

环境绩效测量是相关研究的关键问题,评价企业环境绩效是很困难的(Yu, 2011)。国外学者主要采用CEP指数法或美国环保署有毒物质排放清单(TRI)数据库来测量环境绩效。也有学者采用世界可持续发展委员(WBCSD)的指标架构,用生态效益指标测量环境绩效。目前,我国关于企业高管薪酬与环境绩效的实证研究基本空白,主要原因是缺乏环境绩效数据库和公认的衡量指标(沈洪涛,2014)[10]。现有研究多以《企业环境行为评价技术指南》和《中国企业社会责任报告编写指南》为依据,通过构建多指标环境评价模型来测量环境绩效。

本文采用WBCSD的指标架构,借鉴国外学者以有毒物质综合排放作为环境绩效代理变量的做法,用生态效益指标测量企业的环境绩效,其基本公式为:

生态效益=产品或服务的价值/环境影响

本文以企业的总营业收入(GOI)表示产品或服务的价值,用企业排污费(ESC)表示企业的环境影响。我国《排污费征收使用管理条例》(国务院第369号令)提供了将水污染物折算成COD排放当量和将气污染物折算成SO2排放当量的方法,环境监管门征收排污费时先将每种污染物按系数折算成相应的排污当量,然后将最大的三种污染物的排污当量加总,再按照每当量的费率(超标部分费率加倍)计算出企业应缴纳排污费,系数反映各类污染物对环境破坏的影响程度(林立国、楼国强,2014)[11]。因此用排污费作为环境影响的代理变量具有一定的科学合理性。

综上所述,本文对环境绩效的基本测量公式为:

为了便于对各环境绩效值进行比较,通过标准化,将上述所得的环境绩效最高值记为1,其他环境绩效值依次折合,得到最终的环境绩效值。

3.2.2. 高管薪酬

高管薪酬数据来自于国泰安数据库,将报告期内从企业领取薪酬最高的前三位高管薪酬额加总,取总和的对数作为高管薪酬的代理变量。

3.2.3. 其他变量

根据现有的研究,选取上市企业注册地、企业所在行业、环境认证、股权结构、企业性质、企业规模、盈利能力作为控制变量。

由表2可知,样本中环境绩效的最小值为0.125,最大值为1,均值为0.652,该样本企业的环境绩效总体水平较优,企业间存在显著差异。大部分变量的标准差小于均值,样本数据的稳定性较好。

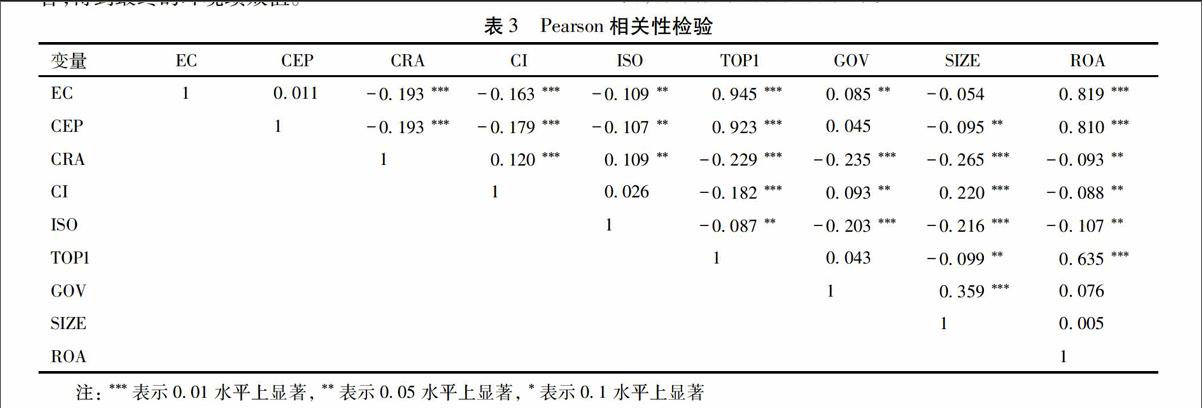

由表3可知,高管薪酬与环境绩效的相关系数未通过显著性检验,即高管薪酬与环境绩效之间不存在显著的线性相关关系。除企业规模与高管薪酬之间相关关系不显著之外,控制变量均与高管薪酬显著相关。

1. 实证检验与结果

1.1. 高管薪酬与环境绩效的关系

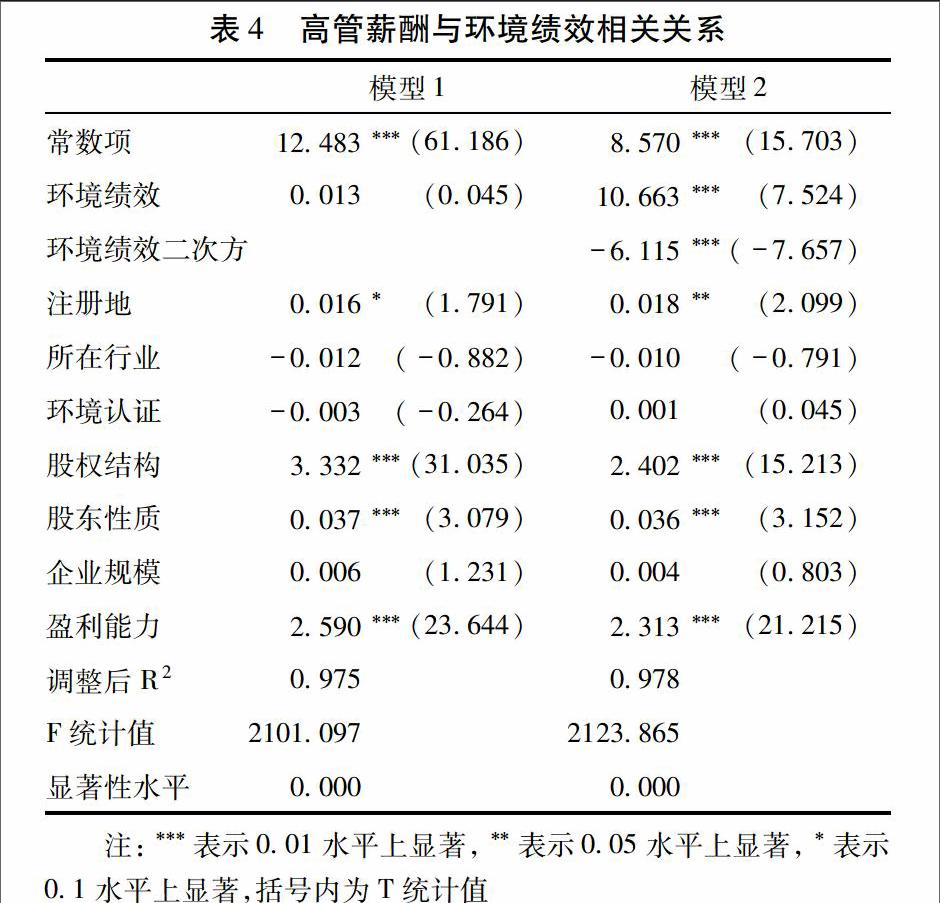

分别构建多元一次回归和多元二次回归模型检验高管薪酬与环境绩效之间的关系。

模型(1):

模型(2):

由表4可知,模型1中环境绩效系数估计值未通过显著性检验,而模型2中环境绩效系数估计值为10.663,环境绩效二次方的系数估计值为-6.115,且均在1%的水平上显著,说明高管薪酬与环境绩效呈显著的倒U型关系。模型2 调整后的R2高于模型1,即模型2的拟合程度更好,故假设1成立。

1.1. 环境绩效分组

根据企业环境绩效水平以0.5为界限将样本数据分为高环境绩效组和低环境绩效组。分组后高环境绩效组共有253个观察值,低环境绩效组共有187个观察值,这与样本总体环境绩效较优相一致。用模型1检验该分组方法的合理性。

由表5可知,低环境绩效组中环境绩效的系数估计值为正,且在1%水平上显著,即低环境绩效组中高管薪酬与环境绩效显著正相关;高环境绩效组中环境绩效的系数估计值为负,且在1%水平上显著,即高环境绩效组中高管薪酬与环境绩效显著负相关。与H1结论一致,故该分组方式具有科学合理性。

1.1. 上市公司所在行业对高管薪酬与环境绩效关系的影响

采用上述的分组方法,并构建模型3检验企业是否为重污染行业对高管薪酬与环境绩效关系的影响。

模型(3):

由表6可知,低环境绩效组中环境绩效系数估计值为5.895,环境绩效与所在行业交乘项系数估计值为2.579,且均在1%的水平上显著为正,由此说明,当企业的环境绩效较低时,所在行业性质显著强化了高管薪酬与环境绩效之间的正相关关系,即当企业的环境绩效水平较低时,与非重污染行业企业相比,重污染行业企业高管薪酬与环境绩效的正相关关系更加显著,H2a成立。在高环境绩效组中,环境绩效系数估计值为-0.695,且在1%的水平上显著,而环境绩效与所在行业性质交乘项系数估计值为未通过检验。由此说明,当企业的环境绩效较高时,重污染行业高管薪酬与环境绩效的负相关关系与非重污染行业相比不存在显著的差异,由此H2b不成立。

1.1. 上市公司的国有性质对高管薪酬与环境绩效关系的影响

继续采用上述的分组方法,构建模型4检验上市公司的国有性质对高管薪酬与环境绩效关系的影响。

模型(4):

由表7可知,低环境绩效组中环境绩效系数估计值为7.641,且在1%的水平上显著为正。环境绩效与企业性质交乘项系数估计值为1.328,且通过检验。由此说明,当企业的环境绩效较低时,上市公司的国有性质显著弱化了高管薪酬与环境绩效之间的正相关关系,H3a成立。在高环境绩效组中,环境绩效系数估计值为-0.901,且在1%的水平上显著。环境绩效与企业性质交乘项系数估计值为0.344,在5%的水平上显著,且两者的系数估计值之和为正。由此说明,当企业的环境绩效较高时,上市公司的国有性质显著弱化了高管薪酬与环境绩效之间的负相关关系,H3b成立。

1.1. 稳健性检验

为验证上述结论的可靠性,进一步进行稳健性检验。鉴于国家环保总局将企业环境表现分为绿、蓝、黄、红和黑五类。本文将环境绩效替换为根据五色得到的离散型数据,绿、蓝、黄、红和黑分别对应5分、4分、3分、2分和1分。检验结果如下表所示:

结果显示,模型1中环境绩效系数估计值不显著,而模型2中环境绩效的系数估计值为正且通过检验,环境绩效二次方的系数估计值为负且在5%的水平上显著,与假设1相符。在行业性质影响高管薪酬与环境绩效关系的稳健性检验中,低环境绩效组的环境绩效估计值为正,但不显著,而环境绩效与所在行业性质交乘项系数估计值显著为正,与H2a相符;高环境绩效组中环境绩效的系数估计值为负,且在1%的水平上显著,而环境绩效与所在行业性质交乘项系数估计值未通过检验,与H2b不相符,但是与实证中所得到的结论“企业是否属于重污染行业不影响高绩效水平下高管薪酬与环境绩效的负相关关系”一致。在上市企业国有性质影响高管薪酬与环境绩效关系的稳健性检验中,低环境绩效组的环境绩效系数估计值为0.064,且在1%的水平上显著。环境绩效与企业性质交乘项系数估计值为-0.042,但是未通过稳健性检验,故结论“在低环境绩效水平下,企业的国有性质会弱化高管薪酬与环境绩效的正相关关系”不稳定。高环境绩效组的环境绩效系数估计值为-0.046,且在1%的水平上显著。环境绩效与企业性质交乘项的系数估计值为0.026,且在5%的水平上显著,与H3b相符。由此,稳健性检验的结果较为稳定,表明本文构建的模型和实证检验结果较为可靠。

1. 结果讨论

结果显示,我国上市公司的高管薪酬与环境绩效呈倒U型关系。重污染行业上市公司强化了低环境绩效水平下高管薪酬与环境绩效的正相关关系。但在高环境绩效水平下,高管薪酬与环境绩效的负相关关系不因企业是否属于重污染行业而存在显著的差异,这一结论与H2b不一致,这可能是因为数据采用的是年度高管薪酬总额,重污染行业环境绩效提升所形成的竞争优势无法在短期内惠及高管。结论“在低环境绩效水平下,企业的国有性质会弱化高管薪酬与环境绩效之间的正相关关系”未通过稳健性检验,可能是因为政府为国有上市企业提供了更多的资源却没有进行更严格的管制,国有上市企业没有主动承担更多的社会责任。此外,研究还发现,在高环境绩效水平下,企业的国有性质会弱化高管薪酬与环境绩效之间的负相关关系。

研究表明,低环境绩效水平下,上市公司改善环境绩效的动机是获得环境合法性与规避制裁,政府的环境管制和高管的薪酬补偿能有效促使企业尤其是重污染行业企业提升环境绩效。高环境绩效水平下,高管薪酬和环境绩效呈负相关关系,因此不能寄希望于企业高管为获得较高薪酬而持续采取环境措施。此时,政府应对环境绩效较好的企业予以表彰,并给予一定的政策支持,尤其是重污染行业的企业,使良好的环境绩效成为重污染行业的竞争优势能够有效控制重污染行业的环境污染问题。此外,国有上市公司在创新环保措施方面有巨大的潜力,政府应给予资金投入和政策扶持并要求国有上市企业主动承担环境责任。

本研究未局限于高管薪酬与环境绩效的线性关系,在一定程度上丰富了相关文献。但由于我国缺乏相应的环境绩效数据库,环境绩效的测量方法仍不能全面反应企业实际的环境表现,需要在今后的研究中加以完善。

参考文献

[1] S.X. Zeng, X.H. Meng. How environmental management driving forces affect environmental and economic performance of SMEs: a study in the Northern China district[J].Journal of Cleaner Production, 2011, (19): 1426-1437

[2] Patti Collett Miles, Frant Miles. Corporate social responsibility and executive compensation: exploring the link[J].Social Responsibility Journal, 2013, l9 (1): 76-90

[3] Michelle Rodrigue, Michel Magnan, Charles H. Cho. Is environmental governance substantive or symbolic? An empirical investigation[J].Journal of Business Ethics, 2013, (114): 107-129

[4] Yu Cong, Martin Freeman. Corporate governance and environmental performance and disclosures[J].Advances in Accounting, incorporating Advances in International Accounting, 2011, (27): 223-232

[5] 孙燕燕, 王维红, 戴昌钧. 企业环境绩效与经济绩效的关系研究——基于Meta分析[J].软科学, 2014, 28(3): 61-64

[6] Hiroki Iwata, Keisuke Okada. How does environmental performance affect financial performance? Evidence from Japanese manufacturing firms[J]. Munich Personal RePEc Archive, 2010, (29):1-2

[7] Clarkson PM., Li Y, Richardson GD. Does it really pay to be green? Determinants and consequences of proactive environmental strategies[J]. Journal of Accounting and Public Policy, 2011(b), 30(2): 122-144

[8] 陈共荣, 曾熙文. 上市公司社会责任信息披露的影响因素研究——基于合法性视角[J].湖南大学学报(社会科学版), 2013, 27 (4): 56-62

[9] 周仁俊, 高开娟. 大股东控制权对股权激励效果的影响[J].会计研究, 2012, (5): 50-58

[10] 沈洪涛, 黄珍, 郭肪汝. 告白还是辩白——企业环境表现与环境信息披露关系研究[J].南开管理评论, 2014, 17 (2): 56-63

[11] 林立国, 楼国强. 外资企业环境绩效的探讨——以上海市为例[J].经济学(季刊),2014, 13 (2): 515-536

猜你喜欢

会计之友(2016年24期)2017-01-09

现代商贸工业(2016年9期)2017-01-07

现代商贸工业(2016年8期)2017-01-07

合作经济与科技(2017年2期)2017-01-03

考试周刊(2016年99期)2016-12-26

时代金融(2016年29期)2016-12-05

商(2016年35期)2016-11-24

商(2016年34期)2016-11-24

商(2016年35期)2016-11-24

企业导报(2016年19期)2016-11-05