企业捐赠具有经济效应吗?——基于产品市场业绩的研究

2016-04-26 01:39孙进军陈卿媚

哈尔滨商业大学学报(社会科学版) 2016年2期

孙进军,陈卿媚

(广东金融学院 金融系,广州 510521)

管理天地

企业捐赠具有经济效应吗?

——基于产品市场业绩的研究

孙进军,陈卿媚

(广东金融学院 金融系,广州 510521)

摘要:根据战略慈善理论,通过收集2005—2012年沪深两市上市公司捐赠数据来考察企业捐赠是否具有增加产品市场业绩的效应。研究结果显示,企业参与慈善捐赠对当期产品市场业绩具有促进效果,并且这种效果在民企中表现得更显著。

关键词:战略慈善理论;企业捐赠;产品市场业绩

一、引言

关于企业捐赠影响问题的研究已受到国内外学者的广泛关注,但结论不尽一致。战略慈善理论倡导企业策略性地履行社会责任。捐赠可以增加企业价值(Porter和Kramer,2002)[1]。因为实施“捐赠”会密切企业与自身利益相关者的联系,有利于企业谋取更好的经营条件,抢占产品市场份额。从掠夺理论(predation theory)(Tesler,1966)的角度,企业通过捐赠间接改善生产要素条件,可以采取抢占竞争对手市场份额的定价方式,从而实现低价竞争优势(张佳,2013;陈支武,2008)[2][3]。但一些学者则持不同观点,Friedman认为企业捐赠,是剥夺了股东个人自行处置其资金的权利行为,会抑制企业财务绩效的增长[4]。朱金凤等(2010)通过对689 家上市公司2006年相关数据研究后发现,慈善捐赠和财务绩效无显著关系[5]。

可见,学者们在探讨捐赠效应上各执己见。出现这样的困境有如下原因:一方面,没有考虑企业捐赠和企业业绩或企业价值之间的因果关系问题,因此出现各异的结论(潘奇,2011)[6]。另一方面,已有的研究主要采用企业销售收入增长来衡量企业产品市场绩效,没有考虑慈善捐赠对企业产品市场相对行业其他竞争对手业绩变化的情况,所以会对产品市场业绩实际上是恶化了还是改善了的问题莫衷一是。因此,本文将结合产品市场业绩和企业捐赠的战略效应来探讨企业捐赠的经济效应问题,并运用非平衡面板数据的GMM估计方法来解决企业捐赠和产品市场业绩的因果关系,以及模型中存在的其他内生性问题。

二、理论基础与研究假设

由迈克尔·波特提出的战略慈善理论倡导企业策略性地履行社会责任。企业捐赠是一种重要的市场行为,有利于企业谋取更好的经营条件,抢占产品市场份额。

Godfrey(2005)认为企业捐赠更有可能通过“道德资本”的形象策略影响消费者市场[7]。首先,企业在积极捐赠过程中能够创造“广告效应”(Brown 和Helland,2006;山立威等,2008)[8][9]。企业在承担社会责任时,有助于提升企业品牌知名度及塑造正面的公众形象(Smith,1994)[10]。其次,企业连续捐赠塑造的正面形象为企业伤害行为预先保障。企业以追求“最大经济利益”为目标,在逐利中很有可能作出类似于裁员、假冒伪劣食品等损害政府、公众相关利益群体的伤害行为,不利于企业的经营。在这种情况下,“道德资本”积累的声誉与关系资本有可能帮助企业在发生污染、质量问题等类似的经营风险时降低来自利益相关者的抵制或处罚,减少对产品市场业绩的损害,从而达到保险的功能(钟宏武,2007;Peloza,2006)[11][12]。最后,企业捐赠有利于提高企业竞争软实力,有利于提升企业的“竞争人才优势”。

因此,我们提出假设H1:产品市场业绩与企业捐赠具有正相关性。

笔者认为企业捐赠对产品市场业绩的影响效果还与企业所有权的性质相关。因为国企捐赠会受政府干预、公众“逼捐”、自身规模及知名度等影响,所以其捐赠决策更多收获的是政治认同而不是市场效益。相反,民企的捐赠是其“自愿”行为(郭剑花,2012)[13],主要受市场驱动,其捐赠更多出于“战略慈善”的目的。如此看来,民企通过捐赠不仅创造了巨大的广告效益和积累道德资本,也达到密切政企关系的目的。

因此,我们得出假设H2:与国企相比,民企捐赠对产品市场业绩的促进作用更大。

三、研究设计

(一)变量与模型

为合理地衡量产品市场业绩,本文借鉴Campello(2006)[14]和孙进军等(2012)[15]思想,运用经过行业均值调整的企业销售收入变动额的自然对数(Lnsales)来反映产品市场业绩。这种衡量方式的合理性在于产品市场业绩综合体现了企业的定价策略和市场营销策略,企业捐赠对产品市场业绩的影响最终会体现在相对行业而言的企业销售收入变动额的自然对数的变动上。为了使数据更加平稳,本文将销售收入对数化,通过行业均值调整,一方面,可以减少外部因素,如经济周期对产品市场业绩的影响;另一方面,可以直接反映企业相对市场业绩的变动情况,也间接反映行业内其他竞争对手的相对市场业绩变动额的变动情况。

根据余磊等(2012)[16]的研究,本文取企业捐赠的自然对数作为自变量。此外,本文在回归时进行年度行业均值调整。经年度均值调整后的企业捐赠可以反映企业相对于行业内其他竞争对手的捐赠情况。

另外,本文还控制了与产品市场业绩可能相关的变量:(1)资本结构Leverage(即资产负债率):因为资产负债率充分体现了企业的资金来源,即权益资本和债权资本的比例,会影响产品市场竞争战略;(2)公司总规模size(即总资产的对数):因为总资产体现了一个企业在购置固定资产等方面的实力,企业总资产越大,表明企业现有实力越雄厚,企业会实施积极对外扩张政策,抢占市场;(3)企业营业费用支出强度变量Expenditure:用营业费用与总资产之比表示,如此可以更有效地体现企业在营销策略方面的投入力度,也使不同资产规模的企业在营业费用支出方面具有可比性,企业营业费用支出强度的增加,有利于促进产品的营销推广,从而提高企业的产品市场业绩;(4)以上控制变量均采用年度行业均值进行调整,本文还控制了年份的影响,解决了不同年份之间可能出现的残差问题。

在此基础上,我们建立了企业捐赠与产品市场业绩关系的基本模型:

Lnsalesi,t=Lndonationi,t+Leveragei,t+Sizei,t+Expenditurei,t+Yeart+Industryk,t+εi,t

其中:下标i,t分别代表公司和年份,Yeart为控制了时间因素,εi,t为残差项。

(二)样本

本文研究样本为2005—2012年沪深两市的A股上市公司。本文通过收集企业捐赠数据,且数据来源于中国证监会指定的三家新闻媒体:中国证券报、证券时报、上海证券报发布的公司年报和公告。若未经特别说明,则其他相关财务数据均来自国泰安数据库和WIND数据库。

为了使回归结果更加具有说服力,我们用以下方式选取样本。第一,剔除金融类的上市企业。因为金融行业上市企业在年报上的会计处理方法与非金融行业的上市公司有较大的差异。第二,剔除审计报告被出具无法表示意见、否定意见或者没有披露审计意见的企业。第三,剔除上市公司任何一年存在缺失或异常的该年份数据。第四,剔除捐赠数据上下两年对应有错的公司,即上市公司本年年报披露的捐赠数据与下一年年报披露的上年捐赠数据不统一,而且没有在下一年的公司报表进行进一步解释。此外,在选择数据时,我们还进行了如下处理:其一,考虑企业慈善捐赠在公司年报中披露的不连续性,对其中当年披露而下年未披露或当年未披露而下年披露的慈善捐赠数据以有披露那年的数据作为企业当年的慈善捐赠数据;其二,将慈善捐赠与赞助费及罚款合并进行统计的公司,因为无法统计捐赠额,我们需要删除这部分数据,但是这些企业也不作为未参与慈善捐赠的企业的数据来处理。据此,我们一共获得6 782个样本单位。为了减轻离群值对估计结果的影响,本文将对除了融资便利虚拟变量之外的其他变量进行头尾各1%的Winsorize缩尾处理。数据的提取、合成与检验釆用State12.0进行。

四、企业捐赠与产品市场业绩的实证结果和分析

(一)描述性统计

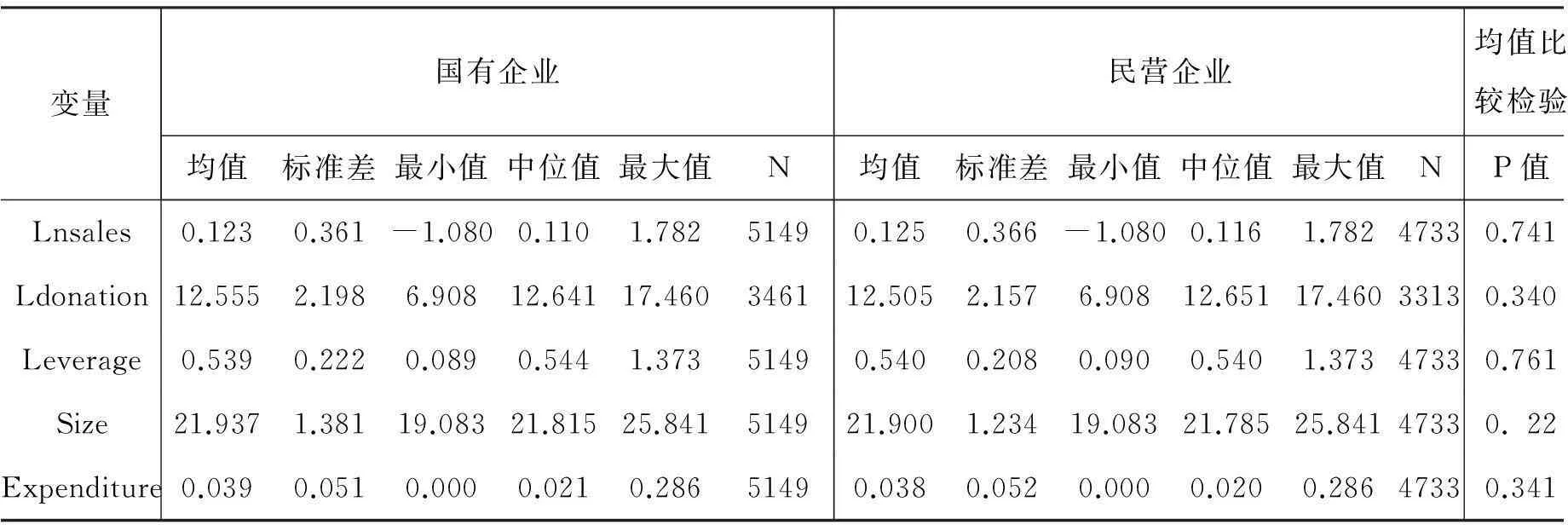

表1和表2分别显示全样本和分样本的描述性统计结果,该结果未经行业均值调整,经过winsorize处理。从表1可知,捐赠额自然对数的均值为12.536,标准差为2.181,表明样本中不同上市公司捐赠金额有明显差异。而产品市场业绩的均值为0.124,标准差为0.363,说明样本中该数据离散程度较小。

表2的分样本显示国企平均捐赠金额略高于民企。在产品市场业绩指标上,国企的均值是0.123,民企为0.125,说明民企的产品市场业绩较好,这也暗示了假设H2中民企比国企通过捐赠对产品市场业绩的促进作用更大。子样本均值比较检验结果表明,国企与民企在捐赠、市场业绩均值上存在不显著差异。另外,由相关系数分析得出Lnsales和Lndonation在5%的显著性水平下正相关,说明了捐赠可以促进企业的产品市场业绩,初步检验了假设H1。

表1 全样本描述性统计分析

注:为了消除异常值的影响,本文对所有样本数据处于0~1%和99%~100%的极端值样本进行缩尾(winsorize)处理

表2 分样本描述性统计分析

注:为了消除异常值的影响,本文对所有样本数据处于0~1%和99%~100%的极端值样本进行缩尾(Winsorize)处理。均值比较检验为方差非齐性条件下的t检验。***、**和*分别表示在1%、5%和10%水平下显著

(二)企业捐赠对产品市场业绩的检验

我们运用不同估计方法对企业捐赠和产品市场业绩的关系进行检验。首先,运用非平衡面板数据进行稳健性OLS回归;其次,对数据进行winsorize、行业均值调整的处理;最后,采用控制时间效应的固定效应估计方法对企业捐赠和产品市场业绩的关系进行检验。

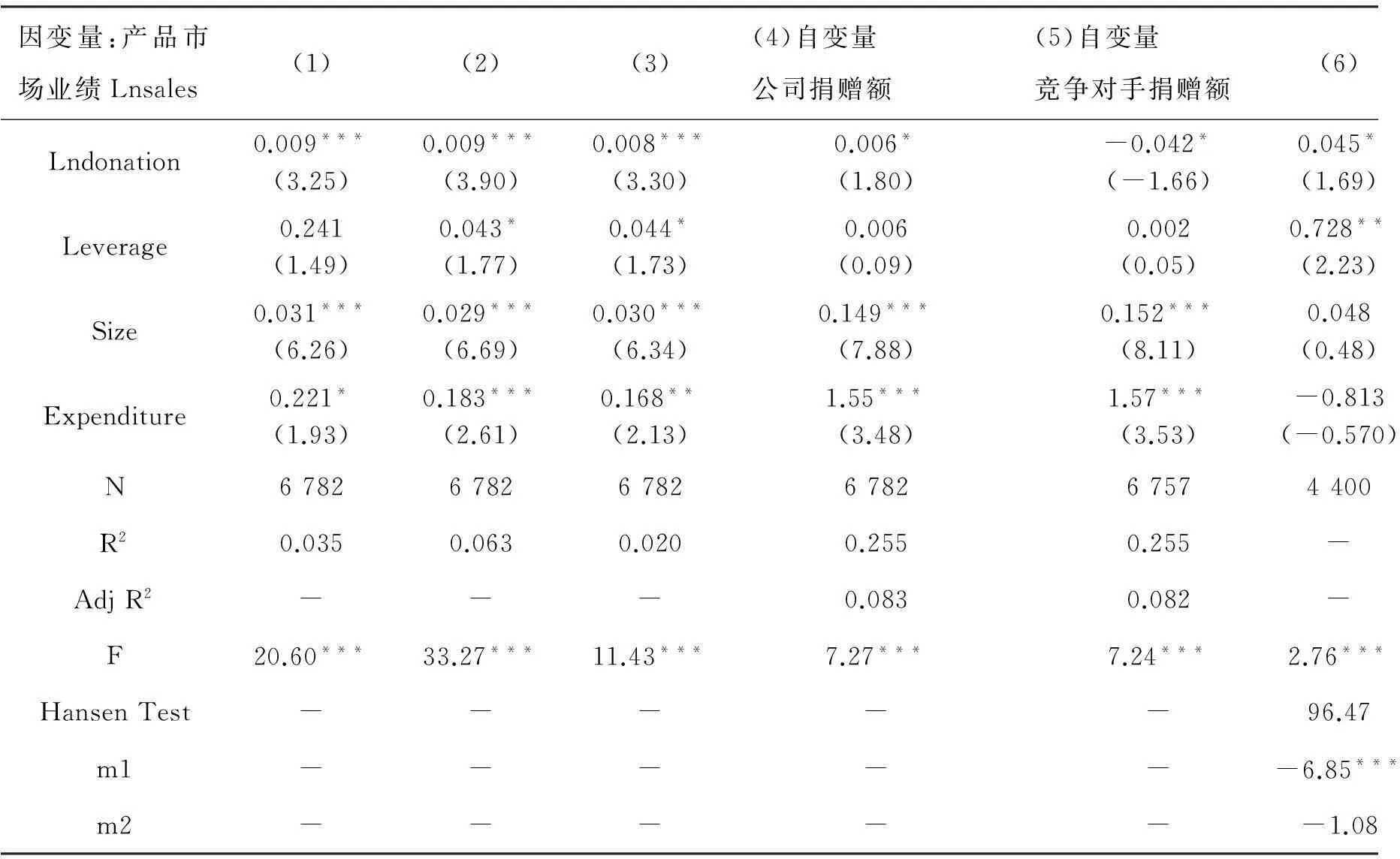

本文讨论各个模型回归结果的合理性之后,选择经过winsorize、行业均值调整后采用固定效应方法的模型(4)的回归结果。对表3模型(4)的结果检验可得,模型所有变量的VIF均在1.1左右,未显示出明显多重共线性;运用White检验,P>Chi2=0.000,可以认定模型不存在异方差问题;结果由模型(4)可知,企业捐赠的估计系数为0.006,且具有10%的显著性水平。其经济意义在于: 在假定其他条件不变的情况下,企业每增加1个单位的捐赠,其在当期产品市场业绩的变动额会增加0.6%。这支持了假设H1。

进一步地,我们还进行GMM和相对于行业竞争对手的业绩检验。表3中模型(6)GMM检验结果显示,模型残差项既不存在一阶自相关(m1)也不存在二阶自相关(m2),工具变量的过度识别约束检验(HansenTest)结果不具有显著性,这意味所选取的工具变量是有效的可靠的。由模型(6)可知,企业慈善捐赠的系数为0.045,其经济意义在于:在其他条件不变的情况下,企业在当期的捐赠每增加一个标准差,其在当期的市场份额变动会增加9.815%(0.045×2.181×100%)。由此可见,企业捐赠与产品市场业绩具有统计和经济意义上的显著正相关性,即支持了上文的结论。

其次,基于掠夺理论(predation theory)(Tesler,1966),企业还可通过捐赠间接改善生产要素条件,进而实施侵占竞争对手市场份额的掠夺策略,这说明竞争对手的捐赠影响着企业的产品市场业绩。因此,如果企业捐赠具有战略效应,那么行业内竞争对手的捐赠支出金额会对企业产品市场业绩产生抑制作用。为此,用行业内竞争对手的捐赠额替换模型(4)中的自变量,并运用控制时间效应的固定效应方式对模型进行估计。估计结果见模型(5),该模型表明,行业竞争对手的捐赠与企业的产品市场业绩存在明显的负相关性(估计系数为-0.042,且具有10% 的显著性),说明参与慈善捐赠的企业,会比其他没有参与捐赠的行业竞争对手更有利于提高企业自身的产品市场业绩。同样支持了假设H1。

最后,我们从表3模型(4)还可以发现:资产负债率与当期的产品市场业绩具有不显著的正相关性,这与姜付秀等(2007)[17]、徐腊平(2009)[18]的研究结论一致,这可能是负债水平增加而导致企业激进的产出投资行为,在提高自身生产要素优势进而扩大产出的同时也降低了竞争对手的产品市场份额;与大多数研究类似,企业规模与当期的产品市场业绩具有显著的正相关性,企业规模扩大会产生“规模经济效应”,有利于产品市场业绩的提升;另外,当期的销售费用与企业的产品市场业绩显著正相关,即营业费用支出有利于企业针对目标消费群进行产品宣传,改善企业业绩。

表3 企业捐赠与产品市场业绩回归结果

注:模型(1)为稳健OLS估计;模型(2)为缩尾(winsorize)处理后的稳健OLS估计结果;模型(3)为经过缩尾(winsorize)处理和行业均值调整后的稳健OLS估计结果;模型(4)和模型(5)为经过缩尾(winsorize)处理和行业均值调整后的固定效应估计结果;模型(6)为GMM估计结果,工具变量选项为lag(21);回归结果均为使用Huber-Whitesandwich估计量对系数标准误进行异方差修正后的稳健性结果;括号内为t值;***、**和*分别表示在1%、5%和10%水平下显著

(三)企业的所有权性质对产品市场业绩的影响

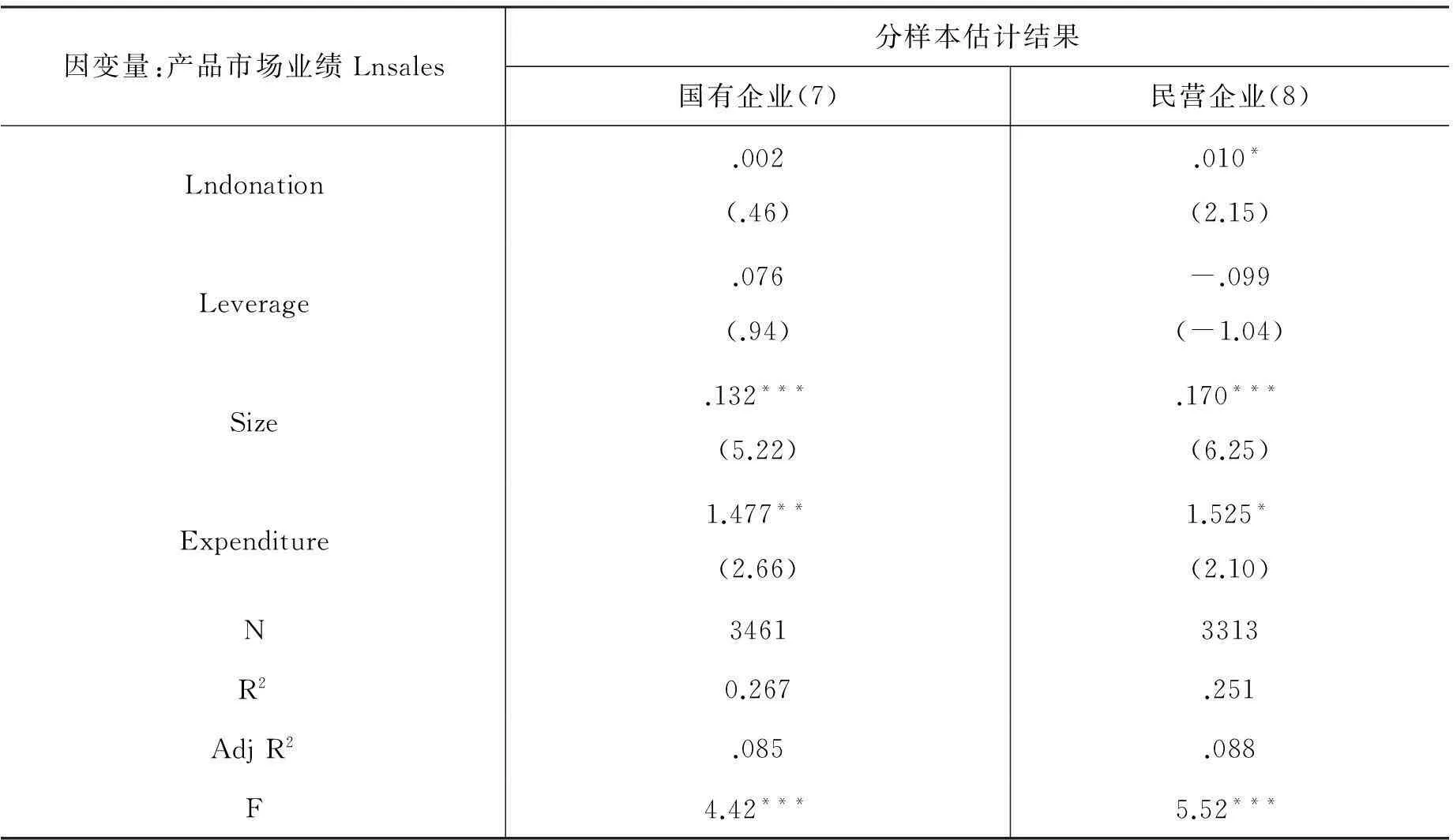

我们现在考察企业不同的所有权性质对企业捐赠的战略效应的影响。分国企、民企两个样本进行固定效应回归,从表4的模型(7)、模型(8)可以看出,民企捐赠对产品市场业绩的回归系数为0.010,且具有10%的显著性。同样的,国企捐赠对产品市场业绩具有不显著的正向影响,而回归系数比民企低,仅为0.002。另外,相比于国企的资产负债率(系数为-0.099),民企资产负债率(系数为0.076)对产品市场业绩的提升作用不明显,该结果也反映了当前中小企业融资难、融资成本高的困境。因此,民企过高的资产负债率不利于企业发展,也表明民企发展对融资便利的迫切需求。总的来说,统计结果表明:分样本结果仍与假设H1逻辑相一致,但相较于国企,民企有明确而长远的战略慈善布局、激励的治理机制,所以能更好地实施形象策略,打造品牌,通过改善与政府、消费者、社区的关系,从而使自身产品市场业绩得到更多的提升,这支持了假设H2。从这一结果我们也可以看出,中国特定的产权背景丰富了企业捐赠效应的研究,使结论更具有中国特色的现实指导意义。模型(7)、模型(8)中各控制变量的回归结果与模型(1)的基本一致。

从以上对全样本和分样本检验的统计结果均表明,企业积极参与慈善捐赠对当期产品市场业绩具有正向影响。

表4 企业捐赠与产品市场业绩分样本回归结果

注:模型均为控制个体和时间效应后的固定效应估计结果,回归结果均为使用Huber-Whitesandwich估计量对系数标准误进行异方差修正后的稳健性结果。括号内为t值。***、**和*分别表示在1%、5%和10%水平下显著

五、结论

本文以战略慈善理论和掠夺理论为基础,讨论企业捐赠是否具有增加企业产品市场业绩的效应。选择经过winsorize、行业均值调整后采用固定效应方法的模型进行检验。结果显示,企业进行捐赠有利提升企业产品市场业绩。进一步地,利用GMM和相对于行业竞争对手的业绩检验模型残差项是否存在自相关且工具变量是否有效可靠。结果均显示支持假设H1。为了验证结论,本文用行业内竞争对手的捐赠额替换模型(4)中的自变量,并运用控制时间效应的固定效应方式对模型进行估计,来解决本文开篇提出的关于“企业捐赠和产品市场业绩的因果关系以及模型中存在的其他内生性”的问题。结果支持假设H1。为了论证国企和民企捐赠所获得经济效益的不同,本文还进行了分样本检验,发现:国企和民企捐赠对产品市场业绩均具有正向影响,民企的显著性比国企的高。这个与假设H1的逻辑也基本一致。综上,笔者认为,企业捐赠有利于提升企业产品市场业绩;相对于国企而言,民企进行捐赠对产品市场业绩提升会更大。

参考文献

[1] Porter M.E,Kramer M.R.The Competitive Advantage of Corporate Philanthropy[J].Harvard Business Review,2002,80(12):56-69.

[2]陈支武.企业慈善捐赠的理论分析与策略探讨[J].当代财经,2008(4):68-72.

[3]张佳.企业慈善捐赠对企业绩效的影响研究[D].湖南大学,2013.

[4]Friedman M.The Social Responsibility of Business is to Increase its Profits[J].NewYork Times Magazine,1970(9):12-16.

[5]朱金凤,赵红建.慈善捐赠会提升企业绩效吗?——来自沪市A股公司的实证检验[J].会计之友(上旬刊),2010,(4):84-87.

[6] 潘奇.政府期待、慈善捐赠与企业价值——来自中国A股上市公司的经验证据[J].中国地质大学学报:社会科学版,2014,(1):108-115.

[7] Godfrey J P.C.The Relationship between Corporate Philanthropy and Shareholder Wealth[J].A Risk Management Perspective,Management Review,2005,30:777-798.

[8] Brown,W.0.,Helland,E.&Smith,J.K.Corporate Philanthropic Practices[J].Journal Of Corporate Finance,2006,12(5):855-877.

[9] 山立威,甘犁,郑涛.公司捐款与经济动机——汶川地震后中国上市公司捐款的实证研究[J].经济研究,2008,(11):51-61.

[10] Smith.C..The New Corporate Philanthropy[J].Harvard Business Review,1994, 72(3):105-116.

[11] 钟宏武.正确看待慈善捐赠对企业的价值和作用[J].WTO经济导刊,2007,(7):46-49.

[12] Peloza J.Using Corporate Social Responsibility as Insurance for Financial Performance[J].California Management Review,2006,48(2):52-72.

[13] 郭剑花.中国企业的捐赠:自愿抑或摊派?——基于中国上市公司的经验证据[J].财经研究,2012,(8):49-59.

[14] Campello M.Debt Financing:does It Boost or Hurt Firm Performance in Product Markets?[J].Journal of Financial Economics,2006,82(1):137-172.

[15] 孙进军,顾乃康.现金持有量决策具有战略效应吗?——基于现金持有量的平均效应与区间效应的研究[J].商业经济与管理,2012,(3):85-96.

[16] 余磊.慈善捐赠对企业绩效的影响研究[D].安徽大学,2012.

[17] 屈耀辉,姜付秀,陈朝晖.资本结构决策具有战略效应吗?[J].管理世界,2007,(2):69-75.

[18] 徐腊平.负债到底是改善了还是恶化了企业的产品市场竞争绩效?——来自中国上市公司的经验研究[J].南方经济,2009,(4):34-43.

[责任编辑:李其光]

Enterprise Donation Have the Economic Effect?——Research on Market Performance

SUN Jin-jun,CHEN Qing-mei

(Guangdong University of Finance,Finance department,Guangzhou Guangdong 510521)

Abstract:Based on the charity strategy theory, we conducted a study by collecting the donation data of those companies listed in 2005 to 2012 Shanghai and ShenzhenStock Exchange to examine whether these corporation donations could enhance their products' market performance. The result of the study shows that, enterprises participating in charitable donations had positive impacts on their current products' market performance, and these impacts were more significant in private ones.

Key words:Charity strategy theory; enterprise donation; product market performance

中图分类号:F275.1

文献标志码:A

文章编号:1671-7112(2016)02-0022-07

作者简介:孙进军(1977-),男,湖北天门人,副教授,经济学博士,主要从事公司财务研究;陈卿媚(1995-),女,广东湛江人,学生,主要从事公司财务研究。

基金项目:广东金融学院2015年度国家级大学生创新实践项目(201511540014);广东省大学生科技创新项目基金;教育部人文社会科学研究青年基金项目(14YJC630115)

收稿日期:2015-11-14