黑龙江省产业结构与税收收入的实证分析及其建议

2016-04-26 01:39王曙光

哈尔滨商业大学学报(社会科学版) 2016年2期

王曙光,樊 迪

(哈尔滨商业大学 财政与公共管理学院,哈尔滨 150028)

财政与税务

黑龙江省产业结构与税收收入的实证分析及其建议

王曙光,樊迪

(哈尔滨商业大学 财政与公共管理学院,哈尔滨 150028)

摘要:以产业结构与税收收入关系研究综述为基础,通过分析黑龙江省产业结构与税收收入发展现状,在采用计量分析模型得出实证检验结果的基础上,提出了明确产业发展定位、促进税收结构合理化和完善产业税收政策、实现产业结构高级化等协调黑龙江省产业结构与税收结构的政策建议,主要包括发挥新型农业优势、做大工业支柱行业、改善三产发展环境、调整产业税收负担、推进流转税制改革、优化所得税制结构、降低资源税负水平和完善科技优惠政策等政策。

关键词:产业结构;税收收入;税收负担;流转税制;所得税制

一、研究综述及黑龙江省产业结构与税收收入状况

(一)产业结构与税收收入关系研究综述

从理论与实践上看,税收收入与产业结构关系密切,国内外专家学者对其关系及其对策建议提出了有益的看法。

1. 产业结构对税收收入积极效应

三次产业价值构成税收收入来源,对税收总量及其结构起着决定性作用。如国家税务总局原局长金人庆(2002)认为,产业结构变动与税收结构变动之间存在必然性,产业结构优化也会提高税收收入的质量和数量;郭庆旺(2004)等人通过实证检验认为,三次产业增加值的提高对营业税及企业所得税的增长具有显著影响,主要是营业税课税范围的第三产业,随着产业结构优化、第三产业产值比重上升,进而促使企业所得税和营业税的增长[1];许宪春(2005)认为,产业升级可促进税收水平上升,在2001—2003年第二产业产值大幅提升,成为税收收入增加的主要来源[2];谭光荣(2013)选用2007—2011产业税收数据行宏观税负分析,他认为我国小口径税负虽逐年增加但总体水平不高,第二、三产业的税负均高于全国税负水平,是税收收入的主要来源[3];白景明(2015)认为,产业结构对税收增长具有正能量,即第一产业规模稳定是基本支撑力,第二产业持续发展是稳定器,第三产业地位抬升是加速器[4]。

2. 税收政策影响产业结构的优化

税收政策作为国家宏观经济调控的手段,特别是通过税负的调整,影响资本和劳动力等生产要素的投入流向,调控产业布局,优化产业结构升级。如卡明斯等人(1996)研究20世纪80年代重大税改时期美国、法国和澳大利亚等14个国家3000家企业的投资决策数据后发现,多数国家税收政策对企业投资产生负效应,尤其是过高的税负抑制了投资需求,不利于促进经济发展和产业结构优化[5];Branson和Lovell利用新西兰50年的数据进行最优税负测算,提出22.5 %的平均税负为最优税负[6];冯瑜(2011)对1994—2010年税收收入与产业结构的关系,利用Eviews6.0统计分析模型进行线性回归分析,说明二、三产业增速和比例对税收增长的影响很大[7];夏方舟(2014)基于产业结构视角,利用43个城市动态面板数据对土地财政的经济增长作用机制进行系统GMM分析,得出我国现行土地财政主要是通过促进产业结构调整进而推动经济增长等结论[8];苗月新(2015)认为,税收政策既调节资源流动,又直接或间接地作用于利润分配过程,从而对产业结构演进产生作用力[9]。

3. 税收结对产业结构的直接影响

税收结构对产业结构的影响更为显著,即不同的税种对经济增长的影响不同。Barro(1990)假定政府只能征收所得税为公共支出融资,得出所得税率与经济增长率之间呈现倒U型关系的结论[10];Widmalm(2001)通过对1965—1990年23个OECD国家税收增长数据分析,说明个人所得税占税收总额比重与经济增长之间具有负相关关系[11];Konstantinos Angelopoulos和James Malley(2008)基于DSGE模型对税收结构与经济增长关系进行数值模拟,他认为减少劳动征税、增加资本或消费征税可保持税收中性,从而促进经济的长期稳定增长[12];武少荃(2011)认为,增值税有利于工业和建筑业产值提升、对服务业影响较小但服务业对增值税影响十分明显(逆向效应),营业税对产业升级主要作用于服务业而对工业与建筑业的影响极为有限,消费税对农业、工业和建筑业都会产生积极的促进作用但对服务业影响非常有限[13];刘方(2015)认为,我国税系内部结构不协调,如增值税在流转税中“一税独大”,个人所得税在所得税中偏小,减弱税收对产业结构调整的促进作用,因而建议提高消费税占流转税、个人所得税占所得税、房产税占财产税的比重,并适时开征新税种[14]。

基于上述国内外学者对税收收入与产业结构关系的研究,本文引入产业高级化和合理化指标分析黑龙江省产业结构,在实证检验三次产业产值对税收收入影响程度的基础上,着重考察税收结构对产业结构的影响,并提出优化产业结构的税收政策建议。

(二)黑龙江省产业结构与税收收入状况

1. 产业结构基本状况

产业结构变化会影响GDP的变化,进而影响税收收入总量和结构的变化[15]。从黑龙江省产业结构的构成及发展路径看,产业结构已逐步优化,产业构成较为合理,但产业结构的高级化程度依然相对较低,见表1。

表1黑龙江省三次产业发展情况单位:亿元

年份第一产业第二产业第三产业增加值占GDP比重%增加值占GDP比重%增加值占GDP比重%2000357.0010.971868.5557.441027.4531.592005684.6012.422971.6853.921855.2233.6620101302.9012.575204.1150.193861.5937.2420111701.5013.526330.5350.314549.9736.1620122113.6615.446037.6144.105540.3140.4720132516.7917.505918.2241.155947.9241.3520142611.3617.365544.4136.876883.6145.77

数据来源:2001、2006、2011—2015《黑龙江省统计年鉴》

由表1可知,黑龙江省GDP第三产业构成比例已由2000年的10.97∶57.44∶31.59,已变为2014年17.36∶36.87∶45.77。从三产占GDP比重看,黑龙江省已实现“三、二、一”的产业结构,但2014年第一产业占比为17.36%,高于全国10.3%的平均水平,这说明黑龙江省产业结构的内部优化程度还有待提升。

2. 产业结构的高级化

产业结构高级化是指产业结构的发展系统由低级形式转化为高级形式。其具体指标为:

IDH=Y3/Y2

上式中Y2和Y3分别代表二产和三产的产值。根据该指标计算黑龙江省2010—2014年产业结构的高级化程度,并将其与东北地区的辽宁省和吉林省两个省、产业结构高级化程度较高的北京市,以及全国整体水平做相应的比较,见表2所示。

表2显示,黑龙江省产业结构高级化程度呈现稳定的增长态势,即由2010年的0.7420升至2014年的1.2415,增加0.4995,超过辽宁和吉林两省,到2014年略高于全国的整体水平。但不能忽略的是2014年黑龙江省IDH值仅为北京市的1/3,与经济较发达的北京市等东部地区相比,黑龙江省产业结构的高级化程度还有待提升。

地区20102011201220132014横纵向(IDH)纵横向(E)横纵向(IDH)纵横向(E)横纵向(IDH)纵横向(E)横纵向(IDH)纵横向(E)横纵向(IDH)纵横向(E)黑龙江0.74201.08360.71871.07500.91760.69151.00500.39121.24150.3200辽宁0.68651.13670.67141.34710.71501.44090.73491.77320.83121.6298吉林0.69031.73390.65571.90230.65091.94960.67272.05740.68522.2727北京3.12830.77163.29451.52513.36831.43493.44311.00373.65790.7572全国0.95731.62410.96061.53181.01181.46101.07441.36981.12631.3030

数据来源:国家统计局网站相关数据计算所得

3. 产业结构的合理化

产业结构合理化是指能使各生产要素的投入得到最佳效益的产业结构。衡量产业结构与要素投入结构是否均衡,可采用结构偏离度(E)指标来衡量:

E=∑k=1,2,3|(Yk/Y×L/Lk)-1|

上式中Y和L分别代表三次产业的产值和就业,k=1、2、3代表第一、第二、第三产业,Yk/Y和Lk/L代表产业结构和就业结构。当经济处于均衡状态,Yk/Y=Lk/L即E=0,但通常情况下E是大于零的,而E越小说明产业结构越合理,反之E值越大说明产业结构越偏离均衡状态。如表2可知,黑龙江省产业结构合理化程度较高,结构偏离度呈逐年下降的态势,即由2010年的1.0836降至2014年的0.3200,优于近邻的吉林省和辽宁省,也远低于北京市和全国平均水平,表明黑龙江省产业结构与生产要素的关系是比较协调的。

4. 税收收入状况分析

经济是税收的源泉,经济发展水平是影响税收收入的决定性因素[16]。从税收收入的整体规模而言,黑龙江省税收收入由2010年的1 301.85亿元增至2014年的2 208.25亿元,同比增长69.62%,呈现逐年增长的态势(见表3),高于同期GDP的增长(45.45%)趋势,这说明黑龙江省的经济增长既保证了税收收入的增长,又受到税收增长的反推动力,发挥了经济增长与税收增长的双向作用力。

表3 2010—2014年黑龙江省税收收入发展情况

数据来源:《中国统计年鉴》(2011—2015)、《中国税务年鉴》(2011—2015);其中R、△R/R、△GDP/GDP、△R/R×△GDP/GDP、R/GDP和△R/△GDP分别代表税收、税收增长率、GDP增长率、税收弹性、小口径税收负担和边际税率

从表3税收弹性看,2011—2012年黑龙江省税收弹性大于1(1.83和1.81),表明税收收入增长快于经济增长;2013年等于1,表明税收收入增长与经济增长保持一致,经济发展较为平稳;2010年和2014年小于1(0.86和-0.11),表明税收收入增长低于经济增长。从税收负担率(税收占GDP比重)上看,2010—2014年为上升趋势,即负担率由12.56%升至14.68%,增长2.12个百分点,年均负担率(14.48%)低于全国平均水平(16.46%)的1.98个百分点。从边际税率上看,2012年和2013年超过20%(分别为23.03%和26.12%),虽然波动较大,但年均边际税率(15.11%)低于同期全国20.26%的平均边际税率水平。

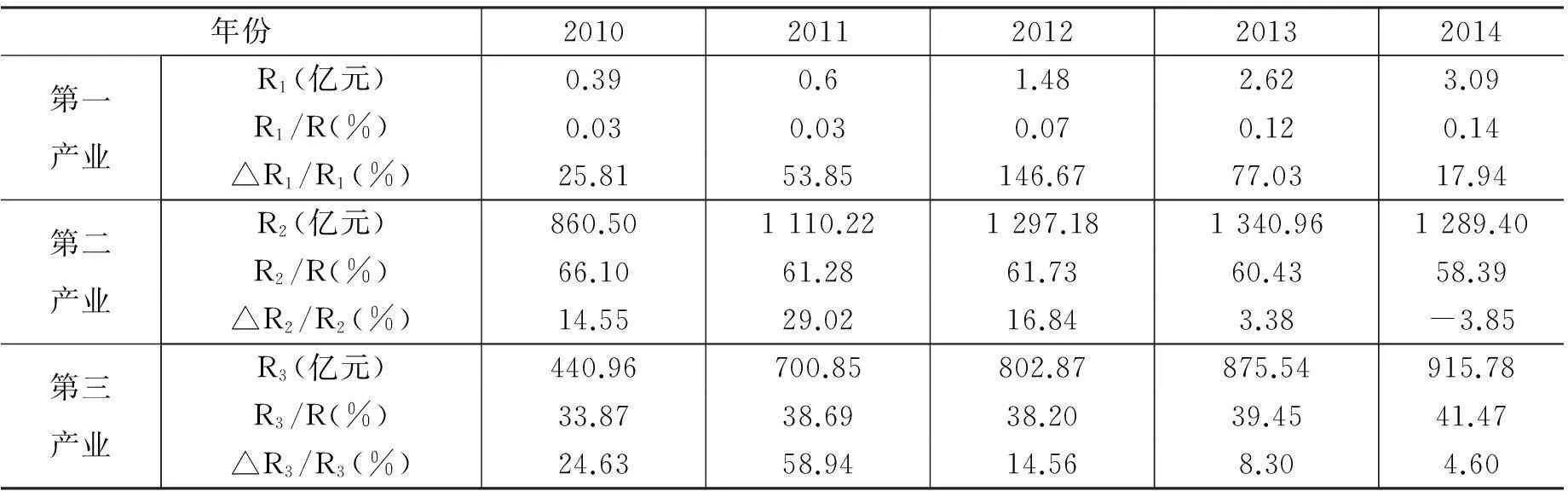

黑龙江省2010—2014年三次产业税收收入情况,见表4所示。

表4 2010—2014年黑龙江省三次产业税收收入情况

注:R2、R3代表第一、第二、第三产业贡献的税收收入,R1/R、R2/R、R3/R代表第一、第二、第三产业税收收入占整个税收收入的比重,△R1/R1、△R2/R2、△R3/R3代表第一、第二、第三产业税收收入的年增长率

从表4看,由于农业税的废止,第一产业贡献的税收收入要远远低于其产值占GDP的份额,其占税收收入的年增长率虽变化较大,但其所占比重过小,基本可忽略不计;第二产业是黑龙江省税收收入的支柱产业,但其所占比重呈逐年降低趋势,由2010年的66.10%降至2014年的58.39%;第三产业所占比重逐年增加,由2010年的33.87%上升到2014年的41.47%。从税收收入的贡献率看,黑龙江省呈现出“二、三、一”的产业结构,这与三次产业占同期国内生产总值的比重并不一致。

二、黑龙江省产业结构与税收收入相关性的实证分析

(一)产业结构对税收收入的影响分析

1. 模型构建

为更好分析黑龙江省产业结构与税收收入之间的关系,本文以三次产业产值(GDP)为解释变量,同期税收收入(R)为被解释变量,建立计量分析模型来阐明黑龙江省税收收入与各产业之间的相关关系,拟建立模型为:

lnRt=C0+C1lnGDP1t+C2lnGDP2t+C3lnGDP3t

上式中,GDP1、GDP2、GDP3代表第一、第二、第三产业的产值,C0、C1、C2、C3为变量参数。依据黑龙江省2004—2014年统计数据,利用Eviews6.0对模型进行回归分析,得到方程估计结果如下:

lnRt=-3.940540+0.311808lnGDP1t+0.451754lnGDP2t+0.505466lnGDP3t

t= -7.7197681.8421484.5223002.773694

Prob=0.00010.10800.00270.0275

F=986.0058R2=0.9977639AdjustedR2=0.996627DW=2.713701nR2=10.9754

2. 基本结论

上述结果表明:在5%显著水平下方程拟合优度超过99%,F=986.0058>F0.05(3,7)=4.347,说明三次产业产值与税收收入关系显著。从方程t检验值看,各产业对税收收入的影响程度为:

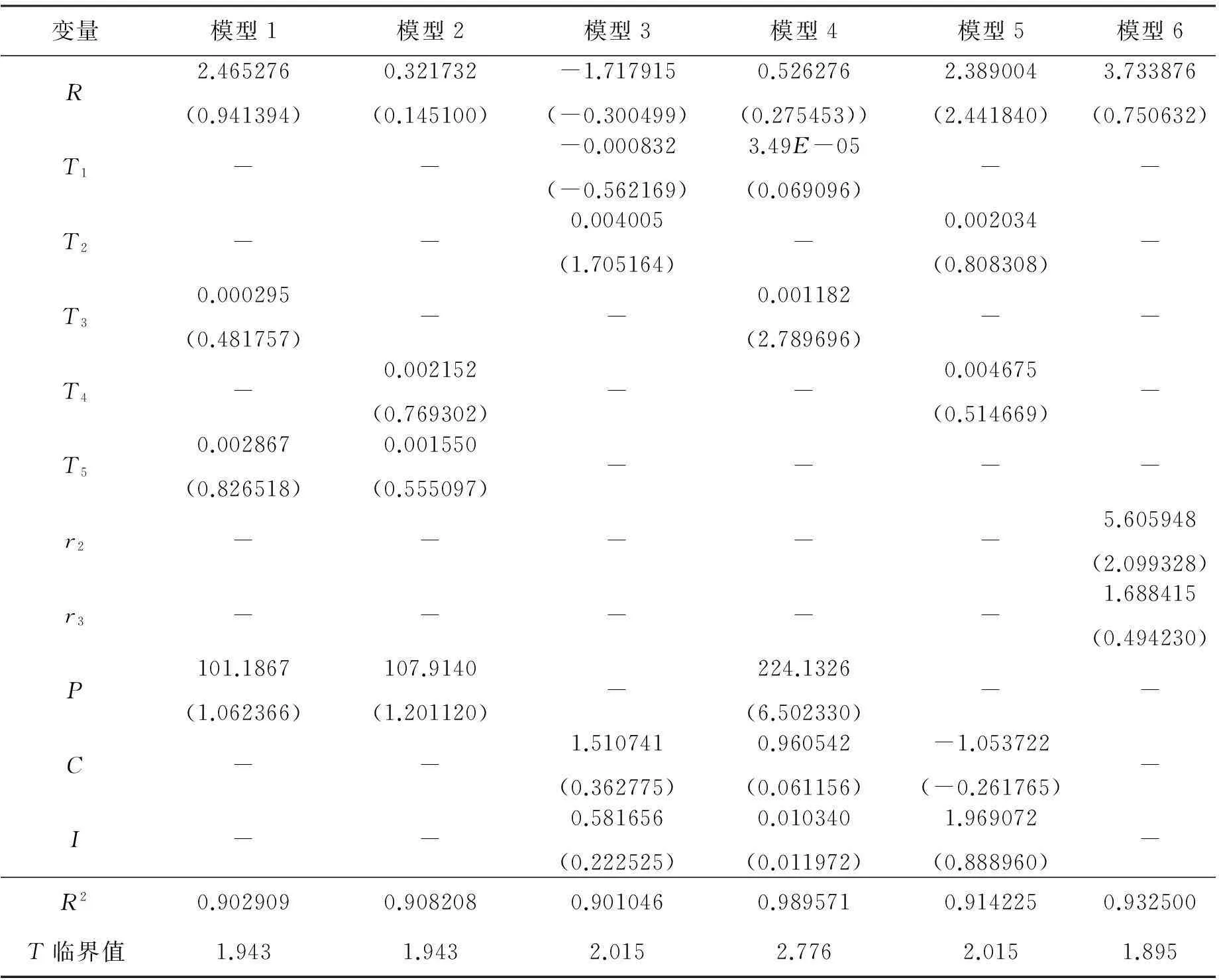

第一产业的|t|=1.842148 第二产业的|t|=4.55223>t0.05/2(7)=2.365、第三产业的|t|=|t|=2.773694>t0.05/2(7)=2.365,这说明第二、第三产业的产值对黑龙江省税收收入影响显著,其中第二产业产值每增加1%、税收收入增加0.45%;第三产业产值每增加1%、税收收入增加0.51%,这说明黑龙江省第三产业的发展对税收收入影响最大,因此应在保持第二产业原有发展态势的基础上,将经济发展的着力点放在第三产业上,培养以物流业、金融业和现代服务业等第三产业为核心的新兴经济增长点。 1. 模型构建 黑龙江省产业结构相对合理,但高级化程度不高,这里着重研究税收结构对产业结构高级化的影响。其影响因素主要包括宏观税负(R)、流转税(增值税T1和营业税T2)、所得税(企业所得税T3和个人所得税T4)、资源税(T5)、产业税负(包括第二产业税负r2和第三产业税负r3)、技术进步(P)、消费结构(C)和投资结构(I)。为更好地阐明这些因素对产业结构高级化的影响程度,拟建立模型如下: 模型1:IDHt=A0+A1Rt+A2T3t+A3T5t+A4Pt 模型2:IDHt=B0+B1Rt+B2T4t+B3T5t+B4Pt 模型3:IDHt=D0+D1Rt+D2T1t+D3T2t+D4Ct+D5It 模型4:IDHt=E0+E1Rt+E2T1t+E3T3t+E4Pt+E5Ct+E6It 模型5:IDHt=F0+F1Rt+F2T2t+F3T4t+F4Ct+F5It 模型6:IDHt=G0+G1Rt+G2r1t+G3r2t 依据黑龙江省2004—2014年统计数据,利用Eviews6.0对模型进行回归分析,得到方程估计结果,见表5所示。 观察组患者的LVEDD、LAD、E与Ea的比值等要比对照组高,左心室射血分数(LVEF)要比对照组低,两组各项指标存在统计学差异性(t=5.631、8.859、9.180、5.270,P<0.05)。 表5 黑龙江省税收结构影响产业结构高级化程度的实证检验结果 2. 基本结论 从上述实证结果可得到以下结论: 第一,由宏观税负系数可知,宏观税负对产业结构高级化影响大体上呈U型路径,在模型4中尤为显著。增加第三产业税负初期产业结构高级化水平有所下降,但随着增加第三产业的投入、发展政策环境及市场环境的改善,其产业结构的高级化水平也随之提升。 第二,增值税系数为一正一负,且在模型4中通过了5%显著性水平的检验,说明增值税对产业结构高级化程度的负面影响更为显著;营业税系数皆为正,说明营业税对产业结构高级化程度具有正向影响。 第三,企业所得税系数为正、且在模型4中通过了5%显著性水平的检验,说明企业所得税对产业结构高级化程度的正向影响较为显著;个人所得税系数也为正,说明适度提高个人所得税负有利于产业结构的高级化。 第四,资源税的系数皆为正,说明资源税对产业高级化程度具有正向影响,提高资源税负则有利于提高产业结构的高级化,这是由于黑龙江省原有的自然资源优势逐渐丧失的经济发展现状所导致的。 第五,二三产业系数皆为正,说明其产业税负适当增加有利于产业结构的高级化;二产税负增加会导致三产所需的中间品成本上涨并在发展初期具有抑制作用,但随着二产税负增加使部分生产要素趋向三产集聚而有利于产业结构高级化。 第六,技术进步的系数皆为正,且在模型4中通过了5%显著水平的检验,说明技术进步对产业结构高级化的正向影响较为显著,即对技术进步实行税收优惠政策有利于提高产业结构的高级化。 第七,政府购买的系数皆为负,表明增加政府购买在整个社会消费中所占比例并不利于产业结构的高级化;如果系数皆为正,表明政府投资在社会投资中所占比重有所增加会有利于产业结构高级化水平的提升。 三、协调黑龙江省产业结构与税收结构关系的政策建议 (一)明确产业发展定位,促进税收结构合理化 1.发挥新型农业优势,加快绿色农业产业发展 实践及实证分析表明,农业发展对黑龙江省税收收入贡献率较低,但农业是国民经济的基础,应更加利用税收政策支持农业发展,增加农业的税收弹性。一方面,应继续运用税收减免等优惠政策或取消有关收费项目,推进农业内部结构优化及产业升级,促进现代农业的培育与成熟发展,并利用黑龙江省扎实、雄厚的农业基础,打造新兴绿色农业,扩展农业副产品,建立农产品培育、生产、流通的规模化产业链条,提升农业市场化及产业化水平。另一方面,应增加农业公共服务供给,加强农业基础设施建设,提高农业领域科技应用水平,改善农业生产条件、土壤及施肥技术,强化农田维护与利用,从而有效增强农业税收弹性,提升对税收收入的影响力。 2.做大工业支柱行业,实现现代工业外向输出 上述实证结果表明黑龙江省第二产业有利于增加税收收入,因此应积极做大、做强第二产业发展的支柱行业,如化工、制药和机械等带有长期产业积累且具有明显规模经济效应的行业,但应改善这些产业内部不利于经济发展的因素,一方面,应鼓励其科技创新,推动生产技术进步,加强能持续支持经济发展和提高经济效益的内生动力,以技术创新改造传统工艺,提高生产率及产品技术含量,增强产品竞争力。另一方面,应鼓励跨区域、跨地区的技术合作与产品输出,利用黑龙江省区位优势及国家发展“一带一路”的战略机遇,加强与北亚的贸易流通,以境外贸易合作带动现代工业发展,提高市场对外开放程度,活跃第二产业的资本运行环境。 3.改善三产发展环境,增强产业的内在竞争力 上述实证结果显示第三产业对增加税收收入具有正效应,提升政府投资有利于产业结构的高级化水平。因此,应增强对物流和金融等生产性服务业的规模效应,建立完备的产业体系,以打造专业化、信息化的区域物流基地为目标,实现三次产业物流全覆盖,提供优质的物流运输服务;以构建多元化、多层次的金融服务体系为重点,促进民间资本自由合法流通,为从事现代农业、现代工业和新兴技术产业等企业提供融资支持。此外,本着“提高人民生活质量”原则,政府应增加对旅游、文教和医疗等领域的投资,使景区内部及周边公路、机场等基础设施,教学器材、医院和诊所的医疗设备等与民生相关的设施条件得到改善,为生活性服务业发展提供助力。 (二)完善产业税收政策,实现产业结构高级化 1.调整产业税收负担,合理确定三次产业税负 上述实证结果表明,黑龙江省第一产业对增加税收收入效应较小,第二、第三产业对税收收入和产业结构高级化具有正效应,因而应在总体上降低税收负担的基础上,应增加在第一产业的税收优惠政策,同时配合财政投入和财政补贴等政策,尤其是加大对现代农业和绿色农业的支持力度;对第二产业应增加其资源浪费、排污严重等阻碍经济发展方式转变的行业税负,降低主导第二产业发展支柱行业的税负水平;对第三产业应利用好实施“营改增”政策的契机,科学、合理地确定其增值税的负担,并灵活运用其他优惠政策手段,切实减轻现代服务业等有利于产业结构高级化的行业税负,促进黑龙江省第三产业的快速和可持续发展。 2.推进流转税制改革,加快增值税的政策转型 流转税收的核心是增值税,因而规范与完善增值税制度至关重要。增值税虽是中性税收,但上述实证结果表明增值税政策对黑龙江省产业结构高级化具有一定的负效应,因而应调整增值税优惠,适度降低税负,使之对消费者需求的负面效应有所减弱。我国目前消费型增值税并不彻底,仅资本密集较高、产品附加值较低的传统行业、劳动与技术双密集的高新技术产业受益较大,而单纯的技术密集型企业的研发活动直接获益较少[17]。为进一步增强企业的减税效应,应将厂房等不动产纳入税额抵扣范围。此外,对农副产品加工业、食品制造业和纺织业等劳动密集型行业可适当提高研发设备购置成本的扣除标准,以发挥企业自主创新的激励带动效应[18]。 3.优化所得税制结构,拓展所得税的优惠范围 实证结果表明,所得税对黑龙江省产业结构的高级化具有正效应,因而可通过优化所得税内部结构发挥其对产业结构高级化的促进作用。在企业所得税方面,应将优惠重点由高新技术企业转向其产品,加大高新技术产品研发费用的扣除范围;为鼓励中小企业及小微企业的成熟与发展,应对企业股息红利给予减免税优惠,并降低企业的计入比例,以平衡股权融资和债权融资造成的税负差异,同时将20%的税率降为15%。在个人所得税方面,将买卖证券基金所得及投资、分红所得等新型个人所得逐步纳入征税范围,增加资本类所得的课税额度;建立个人资产信息系统及费用扣除标准联动机制,加强个人资本流动监管,以维护个人所得税的公平性。 4.降低资源税负水平,增加地方资源补偿财力 实证结果虽显示,适度提高资源税的税负有利于提升黑龙江省产业结构高级化水平,但全省资源型城市及其企业因原油、原煤等资源枯萎、开发成本较高、产品销售不畅,导致企业生产经营和经济发展的困境。因此,既要扩展有利于环境保护的水资源、黄金、地热资源和森林资源等产品纳入征税范围,加强稀缺资源的节约性开发与利用,深化集约化增长方式,又要废除从量计征而改按资源产品销售价格计征资源税,抑制粗放型资源利用、转变低端的经济发展方式,逐步摆脱资源枯竭和环境恶化的困境,促进完善资源产品的价格机制,保障地方政府在资源开采与输出中获得更为合理、充裕的税收收入,为增加资源性补偿提供财力保证。 5.完善科技优政策,降低企业纳税遵从成本 实证结果证明,技术进步对产业结构的高级化提升影响显著,但优惠政策主要集中在企业创新项目及技术本身,且科技力量、人精英才不足及纳税服务问题始终是制约黑龙江省经济发展的主要症结。因此,应积极采取有效的途径与措施予以解决,主要包括:尽快建立起一套适宜黑龙江省经济发展的人才培养与引进机制,构建一流的创业平台、优厚的薪酬方式、灵活的身份管理和完善的生活服务等特色的人才体制机制,并在财税政策给予积极支持;增加企业科技研发的财政投入,提高企业所得税对科技研发成本的扣除标准;完善办税硬件条件,提高纳税服务满意度,促进企业依法纳税、降低成本、减轻负担,为企业科技研发增加预算空间。 参考文献 [1] 郭庆旺,吕冰洋.税收增长对经济增长的负面冲击[J].经济理论与经济管理,2004,(8):18-23. [2] 许宪春.税收入增长与GDP增长[J].税务研究,2005,(3):11-12. [3] 谭光荣.我国第二、三产业及重点行业宏观税负分析[J].财会月刊,2013,(7下):39-41. [4] 白景明:经济增长、产业结构调整与税收增长[J].财经问题研究,2015,(8):56-61. [5] Miller S M,Russek F S.Fiscal Structures and Economic Growth:International Evidence[J].Economic Inquiry,1997,35(3):603-613. [6] Branson J,Lovell C K.A growth Maximising tax Structure for New Zealand[J].International Tax and Public Finance,2001,8(2):129-146. [7] 冯瑜.产业结构调整与税收增长分析[J].税务研究,2011,(7):84-86. [8] 夏方舟,李洋宇,严金明.产业结构视角下土地财政对经济增长的作用机制——基于城市动态面板数据的系统GMM分析[J].经济地理,2014,(12):85-92. [9] 苗月新.论产业结构优化导向下的税收政策制定[J]. 税务研究,2015,(7):100-103. [10] Barro R J.Government Spending in a Simple Model of Endogenous Growth[J].Journal of Political Economics,1990,98(05):S103-26. [11] Widmalm F.Tax Structure and Growth:Are Some Taxes Better Than Others? [J].Public Choice,2001,107(3-4):199-219. [12] Angelopoulos K,Malley J,Philippopoulos A.Tax Structure,Growth and Welfare in the UK,University of Glasgow,Working Papers,2008. [13] 武少芩.我国税收收入与产业结构关系的对接分析[J]. 经济问题,2011,(7):30-33. [14] 刘方.结构性减税与税制改革协调性分析[J]. 当代经济管理,2015,(3):72-79. [15] 包健.北京市产业结构调整与地方税收收入增长研究[J].中国财政,2014,(6):42-44. [16] 靳友雯,李彬,朱燚.广西税收收入与产业结构相关性分析[J].市场论坛,2012,(5):36-38. [17] 于谦,蒋屏.增值税转型对企业自主创新与生产效率影响的实证研究[J].税务研究,2014,(5):22-26. [18] 彭艳芳.“菩改增”、经济增长与税收分权[J].西安财经学院学报,2014,(2):10-13. [责任编辑:李其光] An Empirical Analysis and Policy Suggestions for Industrial Structure and Tax Revenue in Heilongjiang Province WANG Shu-guang, FAN Di (School of Public Finance and Administration Harbin University Commerce, Harbin 150028, China) Abstract:Based on the research of the relationship between industrial structure and tax revenue, this paper analyzed the industrial structure of Heilongjiang province and the development status of tax revenue, and established an econometric analysis mode to analyse the correlationship between tax revenue and industrial structure. According to the model test results, the policy recommendations that define the orientation of industry development, promote the rationalization of tax structure, improve the industrial tax policy and realize the advanced industrial structure are put forward to coordinate tax revenue and industrial structure of Heilongjiang province. Moreover, the above suggestions could be detailed as concrete measures, including play new agricultural advantages, bigger industrial pillar industries, improve development environment of tertiary industries, adjust industrial tax burden, promote circulation tax reform, optimize the income tax structure, reduce the level of resource tax and perfect the preferential policies of science and technology. Key words:industrial structure; tax revenue; tax burden; transfer tax system; income tax system 中图分类号:F121.3;F812.42 文献标志码:A 文章编号:1671-7112(2016)02-0090-09 作者简介:王曙光(1963-),男,山东青岛人,教授,博士生导师,主要从事财税理论与公共政策研究;樊迪(1992-),女,黑龙江哈尔滨人,财政学硕士研究生,主要从事财税理论与政策研究。 基金项目:国家社会科学基金“区域经济协调发展的财税政策创新与机制研究”(14BJY003) 收稿日期:2016-01-19

猜你喜欢

湖南税务高等专科学校学报(2021年2期)2021-07-16

大众投资指南(2021年35期)2021-02-16

消费导刊(2018年10期)2018-08-20

商情(2016年40期)2016-11-28

中国市场(2016年41期)2016-11-28

商(2016年27期)2016-10-17

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

项目管理技术(2016年9期)2016-05-17

克拉玛依学刊(2011年3期)2011-04-16