作业成本管理的浅析

2016-07-13 08:13中国石油集团海洋工程有限公司财务资产处李建国

中国商论 2016年14期

关键词:作业成本法

中国石油集团海洋工程有限公司财务资产处 李建国

作业成本管理的浅析

中国石油集团海洋工程有限公司财务资产处 李建国

摘 要:作业成本管理为企业提供了一种以作业为视角的成本管理理念,它以“作业”为成本管理对象,以实现持续降低产品作业成本的目标,最大限度地提高客户获取的收益。本文在介绍作业成本管理产生的背景、演变进程、理论的基础上,分析了作业成本管理的构成要素、基本框架、实施步骤及主要应用,旨在帮助企业更好地理解和实施作业成本管理。

关键词:作业成本法 作业成本管理 成本动因

成本管理是企业管理的永恒话题,特别是在当前中国经济处于结构改革的关键时期,中国经济面临着较大的下行压力,部分实体企业经营十分困难,这时加强成本管理工作显得尤为重要。传统以产品为重点的成本管理方法,单纯以降低成本为导向,成本管理措施更多地侧重于事后管理,已经无法满足企业内部加强管理的需要。

1 作业成本管理产生的背景

传统以产品为重点的成本管理方法,单纯以降低成本为导向,成本管理措施更多地侧重于事后管理,这种主要为外部报表使用者而设计的成本管理模式,已经无法满足企业内部加强管理的需要。作业成本管理提供了一种以作业为视角的成本管理理念,它以“作业”为成本管理对象,将企业视为一系列“作业”的集合体,作业所消耗的资源通过作业链在企业内部累计,并最终通过产品转移给客户,并帮助企业不断消除作业链中不能增加客户价值的作业,从而实现持续降低产品作业成本的目标,进而提升客户价值并增加企业利润[1]。

2 作业成本管理的演变进程

2.1 作业成本计算阶段

作业成本管理的初始阶段,主要是解决共同间接费用分摊不合理的问题,通过动因数量与动因费率计算得到产品作业成本,达到提高企业产品成本信息的相关性和准确性的目的。

2.2 作业成本控制阶段

从单纯的产品成本计算发展为作业成本控制。在这一阶段,作业成本管理的思想得以确立,管理的重心由过去的“产品”转移到“作业”,通过作业分析实现持续降低产品生产作业成本的控制目标。

2.3 企业价值管理阶段

从企业价值管理的视角,将企业视为一系列作业的集合体,一切价值都是由作业创造并最终转移给顾客,从而使企业管理的重心作业拓展到企业的整个作业链中。

3 作业成本管理的理论基础

3.1 成本动因理论

成本动因理论认为,产品成本的发生与生产的数量没有直接关联,而是与隐藏在成本之后的作业量有关,成本变动是由作业驱动发生的,即成本是作业的函数。

3.2 全面成本管理理论

作业成本管理是基于全面成本管理,将作业范围从产品生产环节拓展到整个企业,对产品的生产管理流程细化到具体工艺、操作工艺,并贯穿于企业经营管理的全过程。

3.3 二维作业成本模型

图1 二维作业成本模型

二维作业成本模型(参见图1)纵向代表成本分配观,横向代表业务流程观[2]。企业是按照作业顺序开展的一个个连续的作业,作业成本是业务流程的价值表示,随着业务流程的推进,最终累计形成业务流程的总成本。

4 作业成本管理的构成要素

作业成本管理的构成要素包括资源、作业、成本对象和成本动因。资源是指企业为了生产产品而消耗的费用。作业(Activity)是用来描述企业为完成特定目的工作的基本计量单位之一。成本对象是成本归集的客体,可以是一件产品、一个客户、一个部门,也可以是一项作业或一批作业等,成本对象的划分主要是为了满足企业成本管理的需要。成本动因是指隐藏在成本背后,推动成本发生和变化的因素,反映的是产品与消耗的作业方式和原因。

5 作业成本法的基本框架

作业成本管理以作业成本法为载体,作业成本法贯穿于作业成本管理的始终。

图2 作业成本计算基本框架

从图2中可以看出,对于可追溯至作业的成本,根据成本动因分配计入作为最终成本对象的产品;对于不可追溯的作业,采用其他相对合理的标准分配到特定的产品。

6 作业成本管理的实施步骤

作业成本管理一般包括7个实施步骤[3],具体如图3所示。

图3 作业成本管理基本实施步骤

6.1 建立作业中心

作业中心,亦称成本库,主要用于归集企业发生的各项成本费用,为下一步作业成本分配做准备。企业在建立作业中心时,应将具有相同或相似动因的作业划入一个作业中心,避免将不同动因的作业纳入同一个作业中心,否则将导致作业成本分配不相关。

6.2 资源归集分配

这一步骤分为资源的归集和分配两个步骤,资源的归集是根据资源动因,将各作业中心对资源的消耗作为成本归集到作业中心;然后再根据作业动因,将不同作业中心的作业成本分配计入不同的产品对象。

6.3 确定成本对象

成本对象是企业作业的接受者,资源归集后需要分配到具体的成本对象。在成本对象的确定过程中,要结合企业的实际需求,如为满足产品定价、产品盈利能力分析、客户盈利能力分析等需要,企业应将产品、客户作为成本对象。

6.4 发掘成本动因

发掘成本动因应以作业成本中最为主要的原因作为动因,动因与产出存在直接的关联性,且在选择成本动因时不宜把面铺得太广。成本动因的选择,应针对关键作业、重要作业,选择容易计量的成本动因,在不降低结果准确性的前提下尽可能降低动因数量[4]。

6.5 作业成本计算

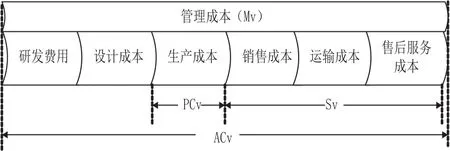

基于二维作业成本模型和作业成本法基本框架,在进行作业成本计算时,应首先计算单位成本动因的变动引起间接成本变动的数量,即确定动因费率;然后根据产品消耗的各作业中心资源的动因数量及相应的动因费率,分配计算产品应分摊的各项成本费用,包括销售费用和管理费用,最终得到完全产品成本(参见图4)。

图4 产品完全成本构成

6.6 作业成本管理

主要包括作业分析、产品分析、客户盈利能力分析、产品替代、重新设计产品以及产品削减等方面。

7 作业成本管理的主要应用

7.1 作业分析

根据作业成本管理的思想,企业应该在增加顾客价值的同时,最大限度增加企业的利润。作业分析是结合客户对产品的需求和产品对作业的需求,分析各项作业的工作效率和价值,尽可能消除“不增值作业”,改进“增值作业”、优化“作业链”和“价值链”、最终增加“顾客价值”和“企业价值”[5]。通过对作业的不断改善,减少无附加价值作业,提高企业资源的利用效率,到持续降低成本的目的[6]。作业分析的一般步骤见图5所示。

7.2 客户盈利能力分析

作业成本管理可以实现以客户为对象进行收入和成本费用的归集,帮助企业识别不同客户服务成本差异的原因,进而针对性地采取应对措施。

7.3 产品分析

包括产品定价、产品获利能力、重新设计产品和消减产品等全方位分析评价体系,能够帮助企业科学有效地制定产品决策,改善企业经营管理行为,实现可持续发展。

图5 作业分析

7.3.1 产品定价

定价决策直接影响企业的利润,只有合理的定价才能使企业的销售额和利润额同时达到较高水平[7]。作业成本管理方法为企业定价提供了相对准确的成本信息,可以提高产品定价的相关性和可靠性,还可以用于新产品价格预测及销售订单成本预测。

7.3.2 获利分析

传成本成本核算体系成本费用分摊分配较为粗放,容易误导企业生产决策,作业成本管理方法下能够提供相对较为准确的产品成本信息,更好地帮助企业进行产品获利分析和经营决策。

7.3.3 产品替代

当企业目标与客户需求出现较大分歧,企业可以通过提供相同功能的其他低成本产品,在满足客户技术需求的同时,不需要付出价格溢价。

图6 不同成本管理模式下管理重点

7.3.4 重新设计产品

从图6中可以看出,80%的产品成本在设计阶段已经确定,在产品生产环节可以降低成本的余地已经不大。因此,企业在进行产品设计时,不仅需要考虑客户的需求,还要考虑企业作业链问题,以及企业预期利润目标和成本承受能力。通过对现有产品认真地进行重新审视和设计,在满足客户需求的前提下,选择成本较低的作业,可以在直接材料、制造费用等方面节约大量资金。

7.3.5 削减产品

对于无法替代也无法重新设计的非盈利产品,也无法通过产品销售组合达到收益最大化,企业经营者最后的策略就是进行产品消减,终止这类产品的生产。

8 结语

通过以上分析可以看出,作业成本管理使成本管理深入作业,并通过作业分析区分企业增值作业与非增值作业,帮助企业不断消除作业链中不能增加客户价值的作业,加强和改进能够增加客户价值的作业,从而实现持续降低产品作业成本的目标,最大限度地提高从客户获取的收益。在财政部2013年8月制定的产品成本核算制度中,首次提出企业在制造费用分配时,可以选择使用作业成本法。可以预见作业成本法在我国的应用步伐将不断加快,而实施作业成本管理将是企业今后必然的选择。

参考文献

[1] 刘希宋.作业成本法:机理、模型、实证分析[M].北京:国防工业出版社,1999.

[2] [美]加里·柯金斯著.作业成本管理:完全操作手册[M].谭丽丽译.北京:经济科学出版社,2006.

[3] 王广宇,丁华明.作业成本管理要素与实施步骤[J].理财,2006 (8).

[4] 欧阳莉芸,赵健梅.作业成本法下的成本动因选择研究[J].北京交通大学学报,2006(3).

[5] 王平心,靳庆鲁,柯大纲.作业成本法在中国企业的应用探讨[J].中国会计与财务研究,2000(1).

[6] [美]彼得·特尼著.作业管理的第一本书[M].陈仪,译.北京:中国财政经济出版社,2006.

[7] 标杆企业财务管理实务丛书编写组.企业作业成本定价[M].北京:企业管理出版社,2014.

中图分类号:F275.3

文献标识码:A

文章编号:2096-0298(2016)05(b)-038-03

作者简介:李建国(1980-),男,江苏徐州人,会计师,高级主管,大学本科,硕士学位,主要从事会计学方面的研究。

猜你喜欢

科学与财富(2016年18期)2016-12-22

现代经济信息(2016年27期)2016-12-16

中国市场(2016年32期)2016-12-06

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21

中国市场(2016年36期)2016-10-19