基于熵权模糊物元模型的P2P网络平台信贷风险评价研究

2016-07-18 01:02骆丹

湖北科技学院学报 2016年4期

骆 丹

(连云港开放大学 人文经贸学院,江苏 连云港 222000)

基于熵权模糊物元模型的P2P网络平台信贷风险评价研究

骆丹

(连云港开放大学人文经贸学院,江苏连云港222000)

摘要:P2P网络平台信贷风险安全是保障投资收益的重要基础。针对多数风险评价研究中存在的信息模糊性及主观性问题,本文采用模糊物元分析构建总体评价框架及运用改进熵权法确定了指标权重,并依此建立了信贷风险评价模型,并对五家网络平台公司进行了实证研究,计算结果表明:大平台公司风险等级较高,处于良好级别,而小平台公司评级较低,理论上存在着一定的投资风险。研究结论为P2P网络平台信贷风险管理提供了理论依据,并可为投资者提供一定的决策支持和政策借鉴。

关键词:P2P网络平台;信贷风险;物元模型;改进熵权;风险评价

全球金融行业的发展得益于互联网金融的兴起,全新的借贷方式“P2P网络信贷”迅速在国内外流行起来。P2P网络信贷是英文“peer to peer leading”的缩写,它将前沿的互联网技术、电子商务技术、金融服务模式和民间借贷资本市场有效地综合起来。在这种借贷模式下,借贷主体不需要依赖于传统的金融机构,而是依托互联网信贷平台实现对借贷双方的信息、资金、合同等相关操作,以此达成借贷交易。P2P业务的开展对于进一步完善我国金融市场、弥补资金空缺起到了极大的促进作用,是金融脱媒背景下信贷市场发展的必然走向。但是,整个行业当前面临的最大挑战在于P2P网络信贷平台“跑路”事件和借款人违约事件的频频出现,信贷风险已成为整个互联网金融行业发展过程中最主要的风险。因此开展P2P网络平台信贷风险评价研究并加强信贷风险管理对于促进行业健康持续发展具有重要的应用价值[1]。

海内外学者开展针对P2P网络信贷平台的不同研究,并取得了一定成果。Magee (2011)的研究表明P2P 网络信贷的条件为良好的信用系统,认为 P2P网络信贷中出借主体可以获得较高的收益。相较于商业银行存款,同时借款人不需要满足严苛的担保条件就可以获得需要的资金[2]。Larrimore L(2011)等学者将借贷平台中信息不对称问题作为研究对象,倡导借款人在 P2P 网络信贷平台中可以通过运用“硬信息”和“软信息”来辨明借款人的信用等级[3]。在风险控制方面,Hamphire R(2010) 通过对网络借贷平台的社区组群及其成员融资行为的实证分析证实将个人声誉与其所在的组群的声誉结合在一起,利于组群成员之间相互监督,能够有力地控制逆向选择现象和道德风险[4]。国内学者更侧重于量化风险控制研究,苗晓宇(2012)研究表明P2P借贷网络平台在经营过程中主要面临着5种风险,分别为:信用风险、市场风险、操作风险、流动性风险、政策风险,由于我国缺少明确的法律法规来开展P2P 网络信贷监控管理,导致风险不能够得以有效规避[5]。李有星(2014)从基于国内法律现状角度出发,应确定监管主体地方化的方向,采取原则导向监管方式,构建以会员邀请、资金第三方托管、简易信息披露及信息安全保护为核心的互联网金融“安全港”制度[6]。宫晓林(2014)以有限理性假设为基础,运用前景理论和演化动态博弈理论构建分析框架和模型,研究了政府、P2P网络借贷平台和贷款人的行为选择。同时政府应明确P2P网络借贷行业的监管部门职责并实施有效的监管,以降低借贷平台违规经营的风险,促进行业的健康发展[7]。当前的大多数研究缺乏基于定量微观角度去研究P2P网络平台信贷风险,本文开展基于熵权模糊物元理论的网络平台信贷风险研究,通过建立相关数学模型评估相关P2P网络平台信贷风险级别,并提出有利于强化信贷风险管理的积极性建议。

一、模糊物元模型

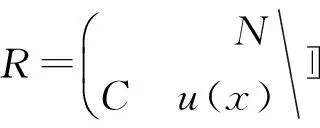

(一)定义物元及复合模糊物元具体内涵

假设事物N,其关于特征有C量值为V,将有序三元组R=(N,C,V)作为描绘事物的基本元,称之为物元。如果量值V存在模糊性,则称之为模糊物元[8],记作:

(1)

其中:R表示模糊物元;u(x)表示与特征C相对应的具体模糊量值。本文开展的P2P网络平台信贷风险评价中,N就是评价样本,C作为评价指标,u(x)为评价样本N相对于指标C相应量值x的隶属度。

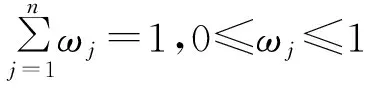

假设P2P网络平台信贷风险安全评价样本N存在n个评价指标C1,C2,…,Cn,且与这些评价指标相对应的模糊量值为u(x1),u(x2),…,u(xn),则称R为n维模糊物元。若以Rnm表示m个评价样本n维复合模糊物元,则u(xij)为第i个样本的第j项评价指标对应的模糊量值(i=1,2,…,m;j=1,2,…,n),记作:

(2)

(二)模糊特征量值

为了增加各特征目标之间的相互可比较性,需要明确待评价物元各方案对应特征目标值的模糊隶属度[9],也称为从优隶属度,需要开展归一化处理针对特征矩阵各元素。

1.正向型指标

(3)

2.负向型指标

(4)

3.中间型指标

(1)xij介于inf(xij)与sup(xij)之间某一值x*最优

(5)

(2)xij介于inf(xij)与sup(xij)之间某一值x*最劣

(6)

(三)定义标准模糊物元与差平方复合模糊物元

若定义标准方案为特征量值全取极大值或者极小值,则极优标准方案为当特征值全取极大值,极劣标准方案为全取极小值时;距离物元含义代表的是模糊物元与标准物元量值之间的距离。

定义样本n维标准模糊物元Rsn,如下所示:

(7)

其中各项代表的是复合模糊物元Rmn各项评价指标中从优隶属度的最大值或者最小值。

之后,以Vij表示复合模糊物元Rmn与标准模糊物元Rsn各项的差的平方,则差平方复合模糊物元即为:

(8)

其中

Vij=[u(xsj)-u(xij)]2

(i=1,2,…,m;j=1,2,…,n)

(四)指标权重确定

由于差异的评价指标对于P2P网络平台信贷风险的评价贡献程度不同,需要对评价指标赋予一定的权重以反映出这种差异性。本文选用改进熵值法来计算出指标权重,避免了人为因素的干扰,信息熵根据评价指标变异程度的大小来确定指标权重,指标差异化程度越明显,信息熵越少,该指标的权重值就越大,反之则小[10]。具体的熵值法计算流程如下。

1.构造m个事物n个评价指标的判断矩阵

R=(xij)mn;

2.评价指标归一化处理,消除不同量纲和量纲单位所造成的不可衡量性,得到归一化矩阵R0;

3.定义熵:在评价m个事物n个评价指标的过程中,明确第j个评价指标的熵值为:

(9)

其中

(i=1,2,…,m;j=1,2,…,n)

4.熵权计算:

(10)

(五)欧式贴近度与综合评价

贴近度代表的是被评价模型与标准模型两者之间的相互贴近程度,其值越大意味着两者之间贴近度越大,反之则越远。由于P2P网络平台信贷风险评价是综合性、复杂性系统,所以运用(·,+)先乘后加法确定欧式贴近度:

(11)

之后,构造欧式贴近度的复合物元模糊矩阵RρE:

ρEi表示第i个评价样本与标准样本之间的相互贴近程度,可以有效地依据综合贴近度的大小开展P2P网络平台信贷风险评价。

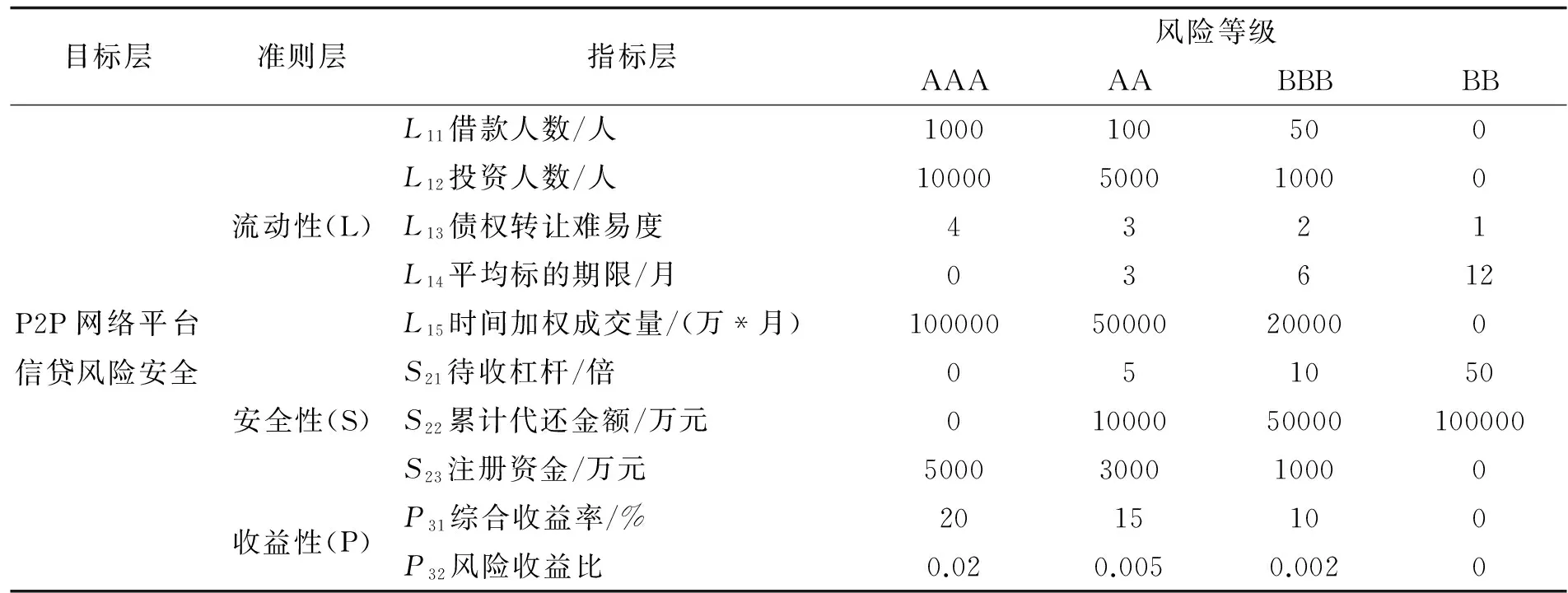

表1 P2P网络平台信贷风险评价指标体系的构建框架

二、构建P2P网络平台信贷风险评价指标体系

P2P网络平台信贷风险评价指标体系的构建在参考相关文献的基础上应同时遵循科学性、可比性、可获取性等原则,确保从总体上可以反映P2P网络平台信贷公司的风险状况。本文将P2P网络平台信贷风险评价系统合理地分为流动性、安全性和收益性3个子系统,而这3个因子风险的大小是由多个不同的相应指标以及其权重来决定的,因此需要综合分析影响P2P网络平台信贷风险的各个子系统的主要指标。P2P网络平台信贷风险具体评价指标和评价标准如表1所示 。

三、实例研究

本文随机选取国内2014年12月份期间5家P2P网络平台公司(陆金所、人人贷、钱多多、安心贷、互融宝,按照总资产规模排名)为研究对象进行风险评估。综合考虑流动性、安全性和收益性三个方面,构建基于熵权模糊物元模型的P2P网络平台信贷风险评价模型,对5家P2P网络平台公司进行风险评估。

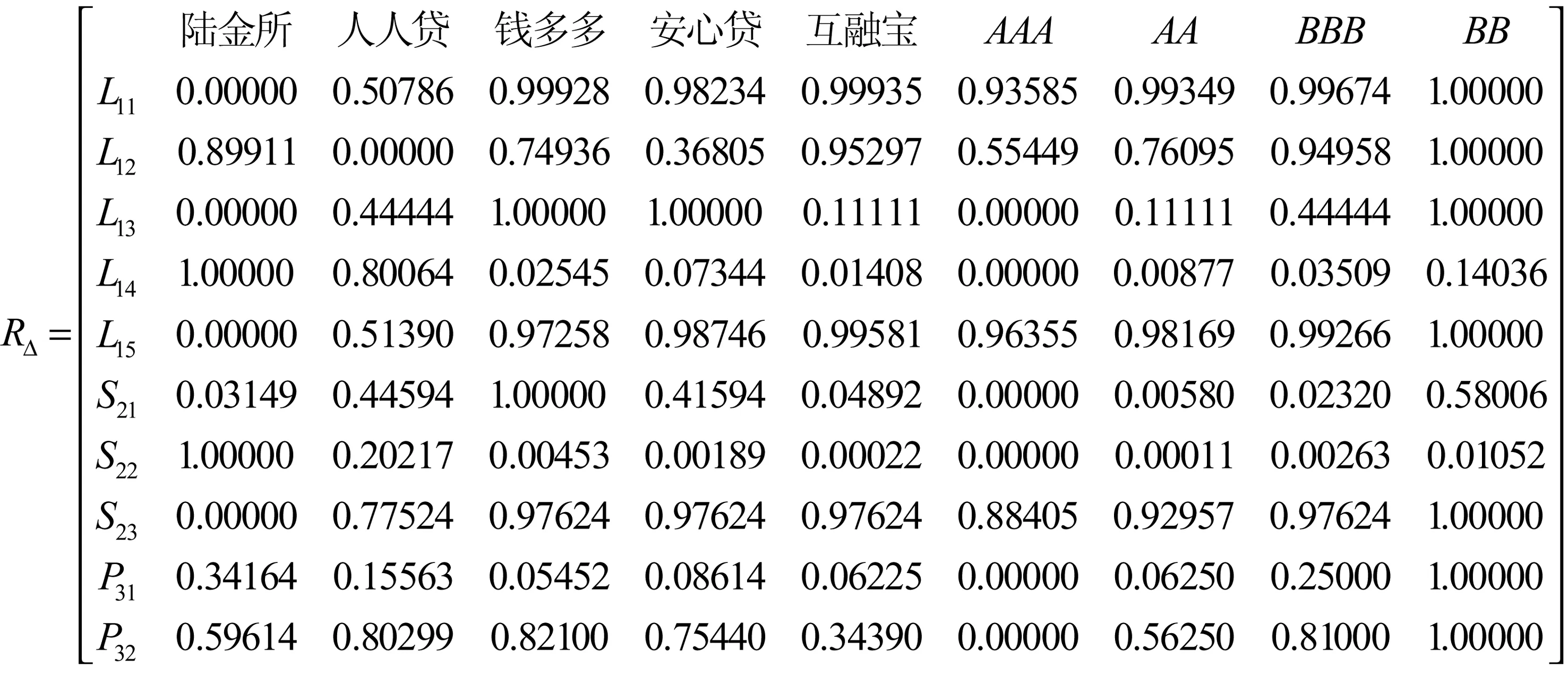

(一)构建模糊物元,对5家P2P网络平台公司及评价标准值构建9个样本、10个指标的复合模糊物元,构建从优隶属度复合模糊物元(Rmn)根据式(2)、(3)指标性质及从优隶属度原则

(二)依据式(5)、(6),构建差平方模糊复合物元(R△)

(三)将各指标的实际值进行归一化处理并整理得到判断矩阵,计算出各个指标的熵值,最终依据

式(10)计算得到各指标的权重

ωj=(0.094 6,0.121 2,0.011 2,0.052 6,0.160 9,0.094 2,0.089 8,0.110 4,0.151 7,0.113 4)

(四)计算样本贴近度

四、结果分析及结论

依据上述研究方法分别计算得出五家P2P网络平台公司样本贴近度数值,研究结果表明陆金所及人人贷公司风险等级较高,处于良好级别,而钱多多公司风险评级较低,理论上存在着一定的投资风险。

针对当前市场经济低迷,P2P“跑路”事件的不断发生,本文研究具有一定的理论意义及参考价值,对投资人而言,投资前必须了解企业基本状况,明确平台价值。投资者尽量挑选实力强、风控严的大平台,杜绝高风险平台,对一些虽庞大但信誉低的平台尽量回避;二是要精挑标的,适当地选择短期标配置,以此规避系统性风险;三是要多研究所投资平台的发展路径及舆论导向,以此做到有的放矢。同时,政府部门应该规范P2P网络平台企业备案制度,强化资金保证,建立第三方托管机制,最关键之处在于加强监管,做好事前、事中、事后风险管理,强化风险意识。

参考文献:

[1]刘峙廷. 我国 P2P 网络信贷风险评估研究 [D].南宁:广西大学,2013.

[2]Magee J R. Peer-to-peer lending in the United States: surviving after Dodd-Frank [J]. NC Banking Inst, 2011,15(139).

[3]Larrimore L, Jiang L, Larrimore J, et al. Peer to peer lending: the relationship between language features, trustworthiness, and persuasion success [J]. Journal of Applied Communication Research, 2011,39(1): 19~37.

[4]Collier B C, Hampshire R. Sending mixed signals: Multilevel reputation effects in peer-to-peer lending markets[C].Proceedings of the 2010 ACM conference on Computer supported cooperative work, ACM,2010.197~206.

[5]苗晓宇. 网络 P2P 信贷风险与防范 [J]. 甘肃金融, 2012 ,(2): 20~23.

[6]李有星, 陈飞, 金幼芳. 互联网金融监管的探析 [J]. 浙江大学学报 (人文社会科学版), 2014,44(4).

[7]宫晓林. P2P 网络借贷风险与监管——基于有限理性假设的分析 [J]. 投资研究, 2014,6(4).

[8]田静宜, 王新军. 基于熵权模糊物元模型的干旱区水资源承载力研究——以甘肃民勤县为例 [J]. 复旦学报(自然科学版), 2013 ,(1): 86~93.

[9]程发顺, 方国华, 黄显峰,等. 基于模糊物元和熵权迭代理论的农村饮水安全评价 [J]. 中国农村水利水电, 2014, (4): 73~76.

[10]郑华伟, 张锐, 刘友兆. 基于物元分析的土地利用系统健康诊断 [J]. 中国土地科学, 2012,26(11).

文章编号:2095-4654(2016)04-0041-05

收稿日期:2015-12-23

基金项目:连云港开放大学科研课题(LYGTVU(2015)007D)

中图分类号:F832.4

文献标识码:A

猜你喜欢

信息技术时代·上旬刊(2020年1期)2020-09-10

中国科技纵横(2016年20期)2016-12-28

绿色科技(2016年20期)2016-12-27

大陆桥视野(2016年12期)2016-12-27

科学与财富(2016年29期)2016-12-27

科学与财富(2016年28期)2016-10-14

科技视界(2016年24期)2016-10-11

科技经济市场(2016年4期)2016-07-20

企业导报(2016年8期)2016-05-31

中国商论(2016年33期)2016-03-01