论投资者情绪对股票市场收益的影响

2017-02-07 01:13董佳斌上海大学经济学院

新商务周刊 2017年20期

文/董佳斌,上海大学经济学院

近20年来,行为金融学取得了巨大的发展,投资者情绪理论作为行为金融学中的一个重要组成部分,对于我们理解我国股票市场具有非常大的帮助。投资者情绪关系到资产价格是否能够合理地反映所有有效信息、投资者是否理性以及市场是否有效等问题。到目前为止,我国对于行为金融学的研究力度还不是很大,对于投资者情绪理论的研究更没有足够的重视,还未形成系统性的研究。投资者情绪研究不仅迫切而且必要,对于我国股票市场的健康发展具有重大的作用。一是在证券市场理论方面,以行为金融学为基础建立具有中国特色的证券市场微观理论将比传统金融学有更好的解释和预测能力;二是在投资理念方面,通过对投资者情绪理论的研究,能够帮助市场投资者更好的认清自我,根据自己的投资心理和性格情绪,建立起适合自己的投资理念和策略;三是在证券监管方面,对于投资者情绪的研究将有助于监管层从微观层面把握市场运行的规律,对于推进经济、金融体制改革具有积极的意义。

1 投资者情绪对股票收益的总体效应检验

1.1 投资者情绪定义

投资者情绪是行为金融学的一个重要的组成部分,研究投资者情绪的意义主要体现在以下五个方面:第一,投资者情绪的研究有助于我们更好地理解行为金融学,对于系统化行为金融学有很大的帮助;第二,投资者情绪的研究有助于理解金融市场上投资者行为和市场收益、波动性和交易量的互动过程;第三,投资者情绪的研究可帮助我们理解投资者对股票收益预测的偏差,更好地理解证券市场内在的价格运行规律;第四,研究投资者情绪可揭示利用这些偏差获得超额收益的可能性;第五,投资者情绪的研究有助于把握投资者的心理活动状态,对于监管层进行金融市场的管理以及引导投资者起到重要的指导作用。

与行为金融学还未有一个明确的定义类似,投资者情绪至今也还未有一个众人高度认同的定义。Brown认为投资者情绪代表了市场参与者对于一个标准相关的预期:这个标准就是看涨的投资者预期收益会高于平均多少,看跌的投资者预期收益会低于平均,投资者情绪可定义为对股票的总体乐观或悲观。Shleifer(1997)认为行为模型为了做出准确的预测,经常需要详细描述交易者的非理性形式,这个确定交易者如何形成信念和价值的过程被称之为投资者情绪。Baker(2004)则认为投资者情绪是一个投机的倾向,推动了投机性投资的相对需求。韩泽县、任有泉(2006)将投资者情绪定义为投资者对资产的有偏差预期。王美今、孙建军(2004)认为投资者情绪是在投资活动中由于心理或认识的偏差而产生的一种基于主观情感做出的不太准确的判断。

此处本文将用证券投资者情绪指数来代替投资者情绪指数,证券投资者信心指数数值介于0至100之间,指数大于50表示投资者信心整体偏向乐观,数值越高表示信心越强;反之表示投资者信心整体偏向悲观。

1.2 研究模型及方法

在验证投资者情绪对于股票市场总体效应影响时,本文将研究中长期这一情况。因此,本文将建立以下的模型进行分析:

模型1以未来个月的市场收益的平均值作为被解释变量,以当期投资者情绪指数作为解释变量,通过判断回归模型系数的显著性,以此来验证中长期内投资者情绪对于股票市场收益总体效应的影响。本文将中长期定义为4到6个月(这是符合中国股市市场的,由于中国股市市场的不成熟,平均持有期比国外市场的平均持有期短得多),所以本文的取值为5和6。

1.3 实证结果以及结果分析

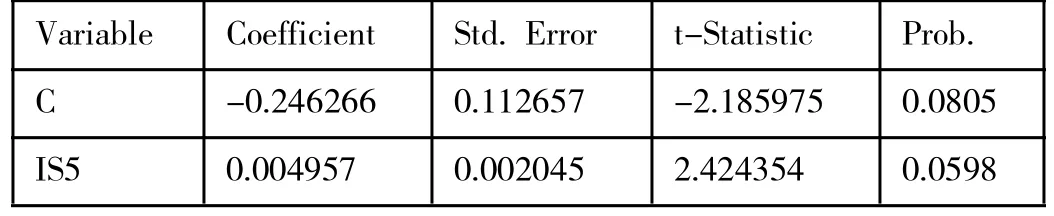

对模型1中的回归模型进行回归,i分别取5和6,回归结果如下:

表1 i=5,i=6时模型3的回归结果

从表1可以看出,回归模型的系数显著为正,都在90%的置信度下通过了t检验,数据表明证券投资者信心指数每变动1个单位,未来5个月或6个月的股票市场收益都将随之同方向变动0.5%左右。这表明在中长期内,投资者情绪指数对股票市场收益仍然有正向的影响。

2 投资者情绪对股票收益的截面效应检验

2.1 变量的选取

本章将分别用流通市值(ME)和市盈率(PE)这两个可观测的客观数据来代替公司的市值规模以及公司的盈利性,以此来验证投资者情绪对股票收益截面效应的影响。

2.2 研究模型及方法

根据Baker和Wurgler的方法,本文将根据特征值的高低将样本等分成10组,然后计算10组样本的平均收益率以及各组之间的收益率差,然后将收益率差与投资者情绪指数,即证券投资者信心指数进行时间序列的回归,找出两者之间的关系。构建的回归模型如下:

其中,i为公司特征变量,即流通市值(ME), Ri,H,t为高特征公司组合的平均收益率,Ri,L,t为低特征公司组合的平均收益率,I St为当期的证券投资者信心指数,et为随机误差项。通过上述回归模型可以得出回归系数bi的正负以及显著性,从而得到投资者情绪指数与不同公司特征股票收益之间的关系,验证投资者情绪对股票收益的截面效应。

2.3 实证结果及分析

表2 模型2回归结果(i代表公司流通市值)

从表2的回归结果来看,当i取公司特征变量中的流通市值时,回归模型的回归系数为-0.002835,且在95%的置信度下通过了t检验,这表明当投资者情绪上升时,市值比较小的公司的股票收益相对于市值比较大的公司的股票收益要来的高,而在投资者情绪下降时,市值比较大的公司股票收益比市值比较小的公司股票收益要高,这说明股票的流通市值与投资者情绪之间存在着负相关的关系,市值比较小的公司股票收益比较容易受到投资者情绪的影响,投资者情绪对于市值比较大的公司股票收益的影响并不是很明显,这也比较符合中国股票市场的现实情况,即小盘股容易受到投资者的炒作,而大盘股相对来说则不那么容易。

3 结论

(1)投资者情绪对于股票市场收益具有总体效应。中长期内,投资者情绪指数对于股票市场收益仍然有正向的影响。

(2)投资者情绪对于股票市场收益具有截面效应。上市公司的特征决定了其股票的投机性,通常来说,小市值、高成长性的股票交易比较活跃,由于其套利难度较大,股票的投机性相应的也较高。

[1]黄斌.投资者情绪对股票收益的影响研究[D].江西财经大学,2013.

[2]范雯.投资者情绪对股票收益的影响——基于中国A股市场的研究[D].南京理工大学,2013.

[3]饶育蕾、刘达锋,行为会融学,上海财经大学出版社,2003:47-53.

[4]黄德龙.投资者情绪指数及中国股市的实证[J].系统科学与数学,2009.

猜你喜欢

当代水产(2021年7期)2021-11-04

纺织科学研究(2021年6期)2021-07-15

今日财富(2020年9期)2020-04-03

中国外汇(2019年20期)2019-11-25

新生代·下半月(2019年7期)2019-09-10

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

中国计算机报(2019年12期)2019-06-21

消费导刊(2018年10期)2018-08-20

智富时代(2018年11期)2018-01-15