稿酬所得的纳税筹划

2017-02-07 01:13谢丹高铭李玲玲易迁婧西南交通大学希望学院

新商务周刊 2017年20期

文/谢丹 高铭 李玲玲 易迁婧,西南交通大学希望学院

1 稿酬所得纳税筹划意义

十九大报告中提出,我国现阶段的主要矛盾已经转变为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。虽然社会经济发展较快但收入分配方面仍存在不均衡。因此我们通过合理合法的纳税筹划,适当减少创作者们的应纳税额,使他们实际取得的收入增加,一定程度上可以提升他们的生活水平,达到刺激文化创作的目的。

稿酬所得在国家财政收入来源的比重在渐渐增加,为了维护切身利益,减轻税负,我们有必要对稿酬所得进行纳税筹划。我国在政策上提倡合理纳税,允许纳税人进行纳税筹划,来维护纳税人的合法权益。对于稿酬所得这类精神文明创作收入,国家在税收方面有一些优惠条款。这样就为稿酬的纳税筹划提供一定的空间。

2 稿酬所得纳税筹划措施

2.1 法律规定

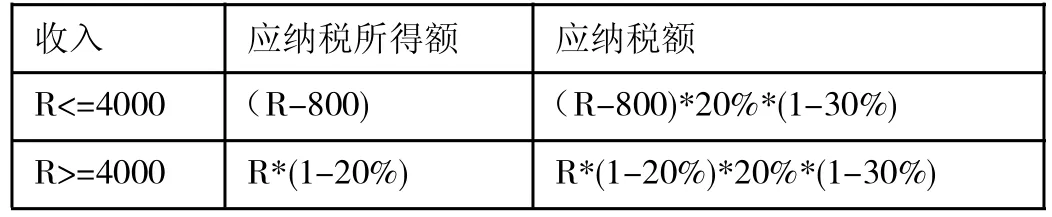

根据个人所得税税法规定,稿酬所得是按“次”征收,适用比例税率, 税率为20%,并且按照所纳税额减征30%,即只征收70%的税额,其实际税率为14%

收入 应纳税所得额 应纳税额R<=4000 (R-800) (R-800)*20%*(1-30%)R>=4000 R*(1-20%) R*(1-20%)*20%*(1-30%)

2.2 筹划思路

为了降低税负,我们可以运用严谨的构思和手段,通过合法的程序降低应纳税所得额,使其适用较低的税率。

(1)分册发表筹划法

即把作品分册发表,且分册发表不会太影响发行量,若运用得当,还能够促进发行; 但是分册发表只适用于人均稿酬小于4000元的情况(当稿酬收入越接近4000,800越大于R*20%)

例如,某小说作家在出版社出版了一本长篇小说,取得稿酬收入12000元。 请问,这个作家该如何筹划?

1.如果该纳税人以一本书的形式出版该著作,则:

应纳税额=12000×(1-20%)×20%×(1-30%)=1344(元)

2.在不影响著作完整性和市场销量的情况下,该作家把作品分成4册出版,则该纳税人的纳税情况如下:

每本稿酬=12000÷4=3000(元)

每本应纳税额=(3000-800)×20%×(1-30%)=308(元)

应纳税额=308×4=1232(元)

由此可见,该小说作家通过上述筹划方法可以节约税款112元,因此,我们可以看出采用分册发表法可以合理合法的减少税款

(2)集体创作筹划法

若一项稿酬所得数额较大,考虑使用集体创作筹划法,就是本来由一人创作的改为集体创作。因为在这种情况下,把稿酬所得控制在4000元以下,按税法规定可多次定额抵扣800元,相比一次扣除20%,实际抵扣数额要大一些。

例如,一位化学家在出版社出版了一本关于环境污染的书,收到24000元稿费 那么请问,该化学家应该如何筹划使税赋最低呢?

1.如果是化学家单独著作,则需要缴纳的税款是:

应纳税额=24000×(1-20%)×20%(1-30%)=2688(元)

2.如果化文学家采用集体创作筹划法,并假定该集体共有10人,则需要缴纳的税款是:

应纳税额=(2400-800)×20%×(1-30%)×10=2240(元)

由此可见,采用集体创作筹划法可以节约448元。在有需要的情况下,可以采用这种方法。

(3)收入减少筹划法

应纳税款等于应纳税所得额乘以税率,其中税率是固定不变的,如果应纳税所得额越大,那么应纳税额就越大。所以为了使应纳税额最小化,那么就需要尽可能的减少应纳税所得额,也就是在现有的扣除标准下,再多扣除些的费用。收入减少法要求企业报销差旅费、交通费、稿纸等费用,作家得到的稿费减少,从而减少应纳税额,使其收益最大化。

例如,某知名作家想要在出版社出版一本关于社会生活水平的书,需要进行生活体验考察,费用预计5万元,预计可收到全部稿费20万元,该知名作家家应如何筹划?

1.如果该知名作家自己承担费用,则:

应纳税额=200000×(1-20%)×20%×(1-30%)=22400(元)

实际收入=2000(×)-22400-50000=127600(元)

2.若出版社出面承担该项费用,那么只需给该知名作家15万元的稿费,则:

应纳税额=150000×(1-20%)×20%×(1-30%)=16800(元)

实际收入=150000-16800=133200(元)

差额=133200-127600=5600(元)

因此,第二种方法可以节省税款5600元。

3 总结

本次研究过程中通过对稿酬所得的筹划,加深了我们对理论知识的理解,熟悉了纳税筹划的基本思路和步骤。税收筹划使纳税人诚信纳税,享受优惠政策,减轻纳税负担;规避税法陷阱,实现利益最大化;提高管理水平,实现效益最优;资源优化配置,妥善经营决策。因此,在以后的实践操作中我们将更加熟练地把理论知识与实际相结合,更快的找到筹划切入点。通过以上的阐述,也可以得知税收筹划是门很有学问,很有深度的学科,需要纳税人不断的钻研,不断的学习税法法规,实时跟踪税法法规的最新动态,才能使自己在同样的劳动成果下获得最大的收益。

[1]朱青.我国个人所得税的筹划要略[J].涉外税务,2004(9).

[2]中华人民共和国个人所得税法,中国法制出版社,2017.

[3]中国注册会计师协会.注册会计师全国统一考试用书税法,经济科学出版社,2017.

[4]计金标.税收筹划,中国人民大学出版社,第六版.

[5]陈曦.高校教师个人所得税纳税筹划.河北大学硕士毕业论文.2013.

猜你喜欢

销售与市场(营销版)(2022年1期)2022-11-13

现代商贸工业(2018年34期)2018-11-09

科教导刊·电子版(2016年27期)2016-11-18

中国经济周刊(2016年25期)2016-07-01

会计之友(2016年3期)2016-01-29

中国总会计师(2014年4期)2015-03-11

现代营销·经营版(2006年11期)2006-05-14