债务融资:企业价值激励还是TMT薪酬自利?

——基于债务期限结构操纵的视角

2017-09-21 11:34吴成颂

哈尔滨商业大学学报(社会科学版) 2017年5期

吴成颂,,

(安徽大学 a.商学院;b.经济学院,合肥 230601)

金融理论与实务

债务融资:企业价值激励还是TMT薪酬自利?

——基于债务期限结构操纵的视角

吴成颂a,郭开春a,倪清b

(安徽大学 a.商学院;b.经济学院,合肥 230601)

选取350家沪市A股制造业2008-2013年度的数据构建非平衡面板,研究债务融资行为的效率性问题:是企业价值的激励工具还是高管团队(TMT)薪酬自利的隐性操纵?实证检验表明,企业债务融资具有显著的价值激励功能,但在债务融资过程中亦存在TMT薪酬的自利行为,导致高管-员工薪酬差距因此扩大。进一步研究发现,国有控股企业中债务融资的价值激励效果更为显著,而民营企业中TMT薪酬自利现象则更甚;TMT还通过操纵债务期限结构以达到自利目的,而这一行为将会损害债务融资对于企业价值的激励效果。因此,监督部门要注意防范TMT过度的薪酬自利和对债务期限的隐性操纵行为,同时设计更为合理的高管薪酬契约。

TMT;债务融资;企业价值;薪酬自利;债务期限操纵;产权性质

一、引 言

信息不对称的经济环境下,优序融资理论认为权益融资会传递企业经营的负面信息,而且外部融资要多支付各种成本,因此企业在进行融资时其最佳的方式为内源融资,若要进行外部融资,则优先考虑债务融资,而后才会选择权益融资方式。故而债务融资是企业一种重要的融资手段,与此同时它对企业亦有着尤为重要的治理效应。从公司治理的角度来说,融资决策往往是多方利益主体相互博弈的过程,而负债融资的这一治理作用会对企业价值产生显著的影响(李胜楠和牛建波,2004)[1]。债务融资在一个适当的区间范围内的增长应有助于提升企业的绩效,亦即企业的债务融资行为具有积极的治理效应(张锦铭,2006)[2]。同时债务融资行为在“负债保守型”与“负债激进型”企业中的绩效激励效果存在着显著的差异性,我国企业的债权治理效应未能得到充分发挥,而这一现象在制造业企业中尤为明显,其经营业绩和债务融资比例间呈现一种显著的倒“U”型关系。代理理论将委托代理关系引入资本结构的分析框架,旨在寻求股东、高管和债权人之间的最佳契约关系,以使得股权代理成本和债权代理成本的最小化,从而激励企业价值的提升(储玉春和刘建平,2009)[3]。

正是由于债权人与股东以及高管与股东之间是一种委托代理关系,高管薪酬激励会影响债权人的投资决策行为,同时也会影响高管团队对于债务契约的选择,所以最终会影响企业的负债融资决策(张兴亮,2014)[4]。股东为了限制高管的风险转移激励行为往往会降低高管薪酬—业绩敏感性,而这种薪酬—业绩敏感性降低的目的更可能是股东在利用债权人承担企业经营绩效较差时的高管次优行为的成本。股东在利用债权人承担高管次优行为成本的同时,鼓励高管进行风险转移,将会进一步自利债权人的财富(罗宏和刘宝华,2014)[5]。同时在信贷的强约束条件下,企业在制定高管薪酬契约的过程中会关注债权人利益,降低高管薪酬—业绩敏感性,从而削弱了管理层进行风险转移的动机,而债务融资的这种治理功能在信贷软约束时却受到了抑制(陈骏和徐玉德,2012)[6]。高管团队(TMT)内部薪酬差距和相对于其他同行业管理者的薪酬差距均与企业的业绩有着正向的积极关系,当TMT的薪酬支付水平接近行业中值时,其对企业绩效的激励效应更为显著,同时这一效应在对企业价值进行分析时依然存在(Yue Xu et al,2016)[7]。已有研究还发现,上市公司的高管薪酬—业绩敏感性随着负债比例的提高而降低,而薪酬—业绩敏感性随着负债比例提高而下降的趋势在民营企业和金融生态环境较好的地区会有所减弱(江伟,2008)[8]。

本文的创新贡献在于,现有研究多从高管薪酬激励的视角出发,分析其对企业价值以及债务融资契约的影响。而本文则从债务融资角度入手,研究其对企业价值的激励效应以及对高管—员工薪酬差距的影响,主要是为了检验债务融资的效率性问题:是企业价值的激励工具还是TMT薪酬自利的隐性操纵?其次,从债务期限结构变化的视角出发,进一步观察债务融资行为对于企业价值的激励和高管薪酬差距方面的影响,试图找到高管团队为了自利而操纵债务期限结构的新证据。最后,还分别检验了以上现象在不同产权性质企业中的差异性问题。

二、理论分析与研究假设

(一)债务融资与企业价值

随着公司治理理论的不断发展,越来越多的学者认为债务融资会对企业相关主体的行为和利益产生影响。然而现有研究中债务融资对于企业价值或绩效的影响效果还存有争议。一方面认为,负债融资能够降低企业的代理成本,同时改善公司治理的机制,对企业价值有着显著的激励效应(汪辉,2003;何瑛和张大伟,2015)[9][10]。在我国这样的靠社会关系维系的文化环境中,债务融资能够增加经营者的责任意识,而这种责任意识通过声誉机制会对企业的绩效产生正面影响(薛永基等,2010)[11]。因此,债务融资行为是企业必不可少的经营活动,直接影响着企业的成长性问题,在一定的区间范围内其对于企业的价值应是一种正向的激励效应。另一方面,研究发现,在企业的整个生命周期内,债务融资总额、短期融资和长期融资都对企业的绩效具有负向激励效果,而且短期融资对企业业绩的负向影响效果强于长期融资(唐洋等,2014)[12]。零售企业的债务融资并没有发挥其应有的治理作用,债权融资对企业的影响效果并不显著(万丛颖和徐健,2008)[13]。同时,中小企业债务融资中高比例的短期负债使企业面临极大的流动危机,破产的风险越来越大,这种成本已经超过了负债的税盾作用,过多的债务融资导致其对企业价值的负向作用已经超过了正面影响(胡竹枝,2005)[14]。所以,综合以上分析提出本文的第一个研究假设:

H1a:债务融资行为与企业价值之间为正相关关系,即债务融资能够对企业价值具有正向的激励作用。

H1b:债务融资行为与企业价值之间为负相关关系,即债务融资能够对企业价值具有负向的抑制作用。

(二)债务融资与高管—员工薪酬差距

现有成果多是研究高管薪酬激励对于债务融资、期限结构的影响,而债务融资对高管薪酬激励的影响研究尚仍欠缺。理性的债权人会关注CEO薪酬激励与管理层的行为之间的潜在关系,在信贷决策时,通常会考虑经理人薪酬契约中所包含的信息,并对薪酬激励产生的信贷风险进行合理定价,包括降低贷款额度、调整贷款利率、确定贷款期限、增加限制性条款以及要求提供抵押或担保等(陈骏和徐玉德,2012)[6]。良好的薪酬契约能够有效约束高管人员的自利行为,协调高管人员和所有者的利益目标。最优契约决定的公司融资结构也能借助股权或者债权对高管人员发挥有效的激励和约束作用,从而成为重构高管人员激励约束机制的重要路径(孟科学,2009)[15]。随着委托代理制度的逐步完善,高管也开始逐渐弱化负债资本结构的约束,从而获取更多的私有收益。且无论是资本结构对其所可能具有的激励作用,还是高管对企业资本结构的投机行为,都存在着显著的规模效应(Baker和Hall,2004)[16]。如果债务规模过大,也会降低对高管激励效应的实际作用,从而难以使企业实现最优的资本结构,这种情况在受到现金流抑制的企业中更为明显(He,2011)[17]。此外,企业融资杠杆率的增加可能会对员工的薪酬产生一定的负面影响,从而导致高管和员工之间的内部薪酬差距扩大(赵颖,2016)[18]。综合来说,企业的负债融资行为将会正向影响高管薪酬激励和负向抑制员工的薪酬激励,间接地导致了高管—员工薪酬差距的扩大,故提出以下假设:

H2:债务融资行为高管—员工薪酬差距呈正相关,即债务融资会提高高管的薪酬激励程度。

(三)不同产权性质下债务融资对企业价值与薪酬差距的影响

既然债务融资行为对企业价值与高管—员工薪酬差距都具有显著性影响,那么在不同产权性质下的企业中这种现象是否存在差异?国有企业严格的薪酬管制使得高管薪酬的激励机制相对来说不完善,导致显性高管激励效果较弱,从而使得薪酬激励与债务治理之间的这种替代关系并不成立。同时在非国有企业中,债务的增加会减少高管的薪酬,但这种现象在国有企业中相对不明显(姜付秀和黄继承,2011)[19]。国有企业相对于非国有企业更具公平偏好,历来存在较强的平均主义倾向,高管—员工薪酬差距相对较小。在收入分配兼顾公平的前提下,社会公平已经成为各级政府的施政内容,显然国企是施政首要对象。政府对国有企业高管的薪酬进行了监督管制,间接地缩小了高管与员工的薪酬差距(雷宇和郭剑花,2012)[20]。国有企业因具有“天然的政治优势”,其利用债务融资提升公司价值的动机显著小于非国有企业,亦即债务规模对企业价值的影响和作用程度在非国有控制企业中更为明显(李芸达,2008)[21]。国有控股比例越高,越能得到更多政策上的倾斜,上市也越容易利用各种渠道从而提高公司价值。债务融资对国有企业的价值作用虽为正向影响,但相较于民营企业而言并不是非常显著(倪铮和魏山巍,2006)[22]。综合以上分析,债务融资行为对企业价值和公司内部薪酬差距均有明显的影响效应,但在中国的制度背景下又存在着差异,故提出本文的以下研究假设:

H3:相较于国有控股企业,债务融资对于企业的价值激励效应在民营企业中更为显著。

H4:相较于国有控股企业,债务融资对于高管—员工薪酬差距的正向影响效应在民营企业中更为显著。

(四)高管—员工薪酬差距与债务融资期限结构选择

基于债权人预期的高管薪酬激励对企业债务期限的影响机理,发现高管现金薪酬对债务期限的影响呈倒“U”型,股权激励虽有利于提高债务期限,但股权激励强度的影响却是消极的(刘井建等,2015)[23]。管理层进行资产替代的事前激励越高,则公司的债务期限越短,从而削弱股东与债权人之间的代理冲突(Brockman et al,2010)[24]。高管货币薪酬使其与债权人的利益一致,导致外部经济,会降低债权人对企业的监督程度,债权人可能会降低利率,也可能会延长企业的债务期限(张兴亮,2014)[4]。根据管理层防御假说,有防御能力的高管会选择有利于自身利益最大化的债务期限结构。当高管持股比例越低时,高管与股东的利益一致性越差,高管的防御动机越强,高管选择长期债务的比例也越大(Datta,2005)[25]。当公司高管薪酬组合与股票价格关系越敏感时,越能阻止高管冒险投资于高风险项目,高管进行资产替代的可能性越小,公司短期借款的比例也就越小; 而当高管薪酬组合与股票回报率的波动性关系越敏感时,则高管越有动机投资于高风险项目,进行资产替代的可能性越大,公司短期借款的比例也就越大(Brockman et al,2010)[24]。鉴于以上分析,提出本文最后一个研究假说:

H5:高管—员工薪酬差距与债务期限呈正相关关系,即高管团队的薪酬自利行为会增加长期债务融资比率。

三、研究设计

(一)数据样本与研究方法

本文选取沪市A股制造业2008-2013年度数据建立非平衡面板,并按以下标准对数据进行筛选:(1)剔除ST、ST*和PT股以消除个股极端值“噪音”的影响;(2)剔除同时发行H股和B股的沪市A股制造业公司样本(吴成颂和周炜,2016)[26];(3)剔除了数据缺失较多的样本,并对FV和GAP等主要变量进行1%的Winsor处理(吴成颂和郭开春,2016)[27]。经过以上的筛选剔除,最终选择了350家制造业公司六年的数据。数据主要来源于手工收集的各上市公司的年度报告和国泰安CSMAR数据库。最后运用STATA 14.0对设计的各研究模型进行实证分析和检验。

(二)模型设置与变量选择

为了有效检验本文提出的H1a和H1b,即债务融资行为与企业价值之间的关系效应,我们借鉴了褚玉春和刘建平(2009)[3]的研究方法,同时考虑本文的实际研究需要,构建了以下检验模型:

FVi,t=α0+α1Financingi,t+∑βjControlsi,t+∑γkYear+εi,t

(1)

FVi,t=α0+α1SFi,t+∑βjControlsi,t+∑γkYear+εi,t

(2)

FVi,t=α0+α1LFi,t+∑βjControlsi,t+∑γkYear+εi,t

(3)

同样地,为了有效检验本文提出的H2,即债务融资与高管—员工薪酬差距的关系效应,我们借鉴了赵颖(2016)[18]的研究方法,同时考虑本文的实际需要,构建了以下的实证研究模型:

GAPi,t=α0+α1Financingi,t+∑βjControlsi,t+∑γkYear+εi,t

(4)

GAPi,t=α0+α1SFi,t+∑βjControlsi,t+∑γkYear+εi,t

(5)

GAPi,t=α0+α1LFi,t+∑βjControlsi,t+∑γkYear+εi,t

(6)

最后,为了检验H5中假设的高管团队的薪酬自利行为是否对债务融资期限进行操纵,在参考了刘井建等(2015)[23]的研究成果后,我们设计了以下回归模型:

SFFi,t=α0+α1GAPi,t+∑βjControlsi,t+∑γkYear+εi,t

(7)

LFFi,t=α0+α1GAPi,t+∑βjControlsi,t+∑γkYear+εi,t

(8)

在本文设计的各研究模型中,被解释变量有企业价值(FV)、高管—员工薪酬差距(GAP)以及债务期限(SFF和LFF)。FV变量以企业财务指标构建Tobin-Q值来表示企业的价值(邵春燕和王配配,2015)[28];GAP变量运用高管前三名平均薪酬与员工平均薪酬之比来表示相对薪酬差距(赵睿,2012)[29];短期债务SFF和长期债务LFF分别用短期借款和长期借款与总借款的比率来表示(李扬,2011;方媛,2013)[30][31]。

解释变量为债务融资(Financing),其以长期借款和短期借款之和的自然对数来表示,同时还分别选取了短期借款和长期借款作为解释变量来检验不同期限结构的债务融资行为是否发挥不同的价值效用(李维安等,2015)[32]。

控制变量选取了与企业经营有关的资产规模(Size)、企业盈利能力(Roe)、资产负债率(Debt)、第一大股东持股比例(Top1)以及董事会治理变量:两职兼任(Dual)和董事会会议次数(Meeting)等指标,主要是为了检验以上变量是否对企业价值和高管—员工薪酬差距具有影响(见表1)。

(三)主要变量描述性统计

表2报告了主要变量的描述性统计结果。由表可知,企业价值(FV)均值为0.898,最大值为1.895,最小值为0.392,企业价值差别较大。高管—员工薪酬的相对差距(GAP)的均值为7.564,最小值为1.017,个别企业最大值薪酬差距达到了140.125,内部薪酬分配极为不公。同时债务融资期限SFF和LFF的均值分别为0.291和0.095,可见制造业公司还是过多地依赖短期借款进行债务融资,长期融资占比相对而言较少,就目前而言处于偏低的水平。这可能是债权人进行债务期限监督的结果,抑制债务企业的过度投资行为,抑或是高管团队进行债务期限操纵的自利行为,避免期限较长的债务融资悬置而给企业带来不利的结果。

表2 主要变量描述性统计

同时,我们对样本按照不同产权性质进行分组分析,试图观察不同产权性质下主要变量描述性统计是否有所区别。从表3中可知,在分组检验的情况下,国有控股的企业价值变量(FV)均值为0.896,而民营企业价值变量均值为0.902,相对较为平稳。而高管—员工薪酬差距(GAP)均值分别为6.700和9.031,可见国有控股企业相较于民营企业收入的分配公平度高,民营企业的内部薪酬差距过高。对于债务融资方面的描述,国有控股和民营控股的企业都较多地依赖于短期债务融资,对长期债务融资的运用较少,这可能是受限于债权人的监督需要。民营企业短期债务比率略高于国有控股企业,而国有控股企业的长期债务比率则相对略高于民营企业,这可能是受限于“天然的政治优势”,民营企业的债权人认可度较低,债权人为了对企业进行监督,企业将会获取较少的长期债务融资。

表3 不同产权性质下的描述性统计

四、实证分析与稳健性检验

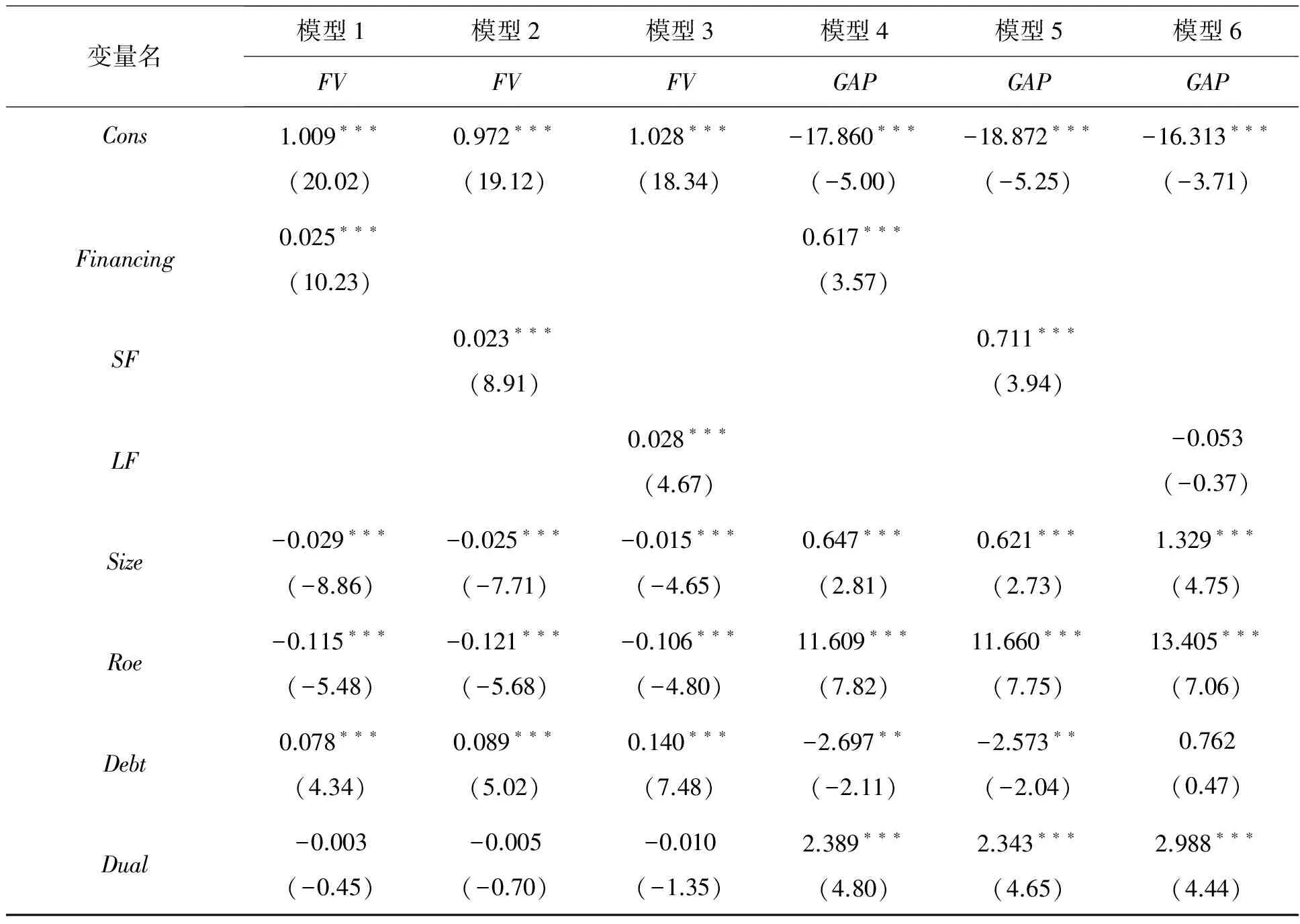

(一)债务融资对企业价值与高管—员工薪酬差距的影响

表4主要报告了对于研究假设H1a、H1b以及H2进行实证检验的结果,主要分析了债务融资行为对企业价值和高管—员工薪酬差距的影响效应。从表4中模型1可知,债务融资(Financing)回归系数为0.025,且通过了显著性检验,债务融资行为与企业价值呈正相关,即债务融资具有价值激励功能。所以假设H1a得到了实证检验的支持,假设H1b被拒绝。同时在对融资行为进行分类后发现,长期债务融资(LF)对企业价值的回归系数为0.028,大于短期债务融资(SF)对于企业价值的激励系数0.023,表明了长期债务融资行为的价值激励效果优于短期融资。这与李扬(2011)[30]的研究结论基本一致,长期融资行为可以抑制企业的过度投资,从长期经营来看可以提高企业的业绩。

同样地,表4中模型4反映了债务融资对于高管—员工薪酬差距的影响,债务融资(Financing)回归系数为0.617,可见债务融资行为进一步扩了企业的内部薪酬差距,收入分配不公现象显现。在对长期债务融资行为和短期债务融资行为分类检验时发现,短期债务融资(SF)对高管—员工薪酬差距(GAP)的回归系数为0.711,且通过了显著性检验,而长期债务融资(LF)回归系数为-0.053,且没有通过显著性检验。综合来说,债务融资行为对企业具有价值激励效果,其中长期债务融资的价值激励效果优于短期融资行为;而短期债务融资行为将会放大企业内部薪酬差距,导致收益分配不公。

表4 债务融资对企业价值与高管—员工薪酬差距的影响研究

续表

变量名模型1模型2模型3模型4模型5模型6FVFVFVGAPGAPGAPTop10.001(0.31)-0.001(-0.32)0.001(0.81)-0.067∗∗∗(-5.98)-0.069∗∗∗(-6.07)-0.088∗∗∗(-5.92)Meeting-0.001(-0.39)-0.001(-0.84)0.001(0.24)0.175∗∗∗(3.96)0.159∗∗∗(3.55)0.198∗∗∗(3.62)YearYESYESYESYESYESYESN172716971254172516971254F46.02∗∗∗38.85∗∗∗24.62∗∗∗30.42∗∗∗29.80∗∗∗22.95∗∗∗Adj-R20.15440.13500.11640.10670.10620.1093

注:***、**和*分别代表1%、5%和10%的置信水平上显著,括号中为回归检验T值

(二)不同产权性质下的多元回归检验

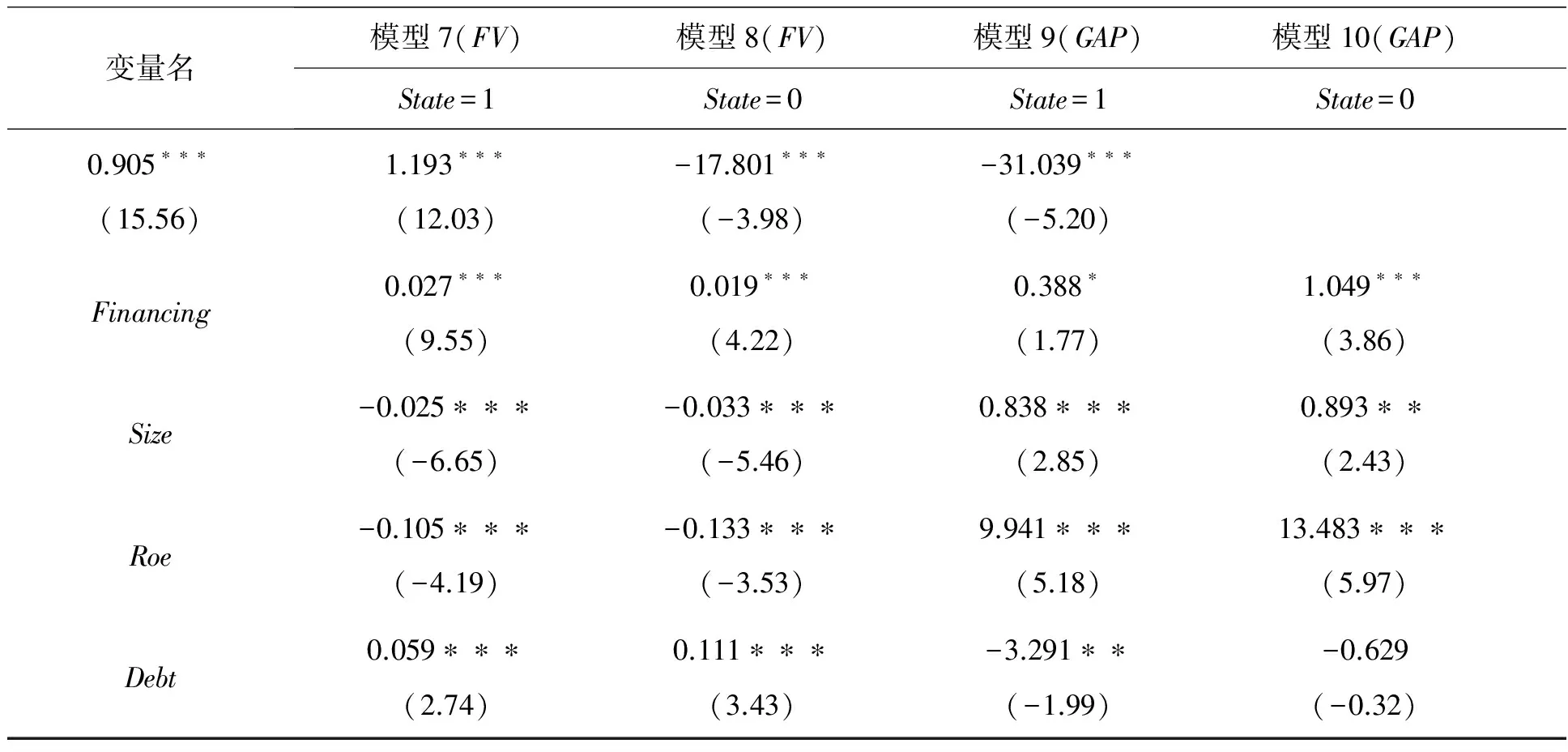

为了分析检验不同产权性质下债务融资行为的效率性以及对薪酬差距的影响效应,我们运用基准模型分组进行多元回归检验,表5是多元回归分析的结果。从模型7和模型8可见,债务融资行为(Financing)的回归系数分别为0.027和0.019,且均通过了显著性检验。债务融资行为对企业价值的激励在国有和非国有企业中均为正向效果,但从结果来看在国有控股企业中更为明显。所以,研究假设H3未能得到实证检验的支持。同样地,模型9和模型10的结果表明,债务融资行为(Financing)对高管—员工薪酬差距的回归系数分别为0.388和1.049,且在不同置信区间上通过显著性检验。可见,债务融资行为在民营企业中对内部薪酬差距具有更为明显的正向效应,即在非国有控股企业中债务融资行为更可能为高管团队带来私有薪酬收益。所以,研究假设H4得到了实证检验的支持。

表5 产权性质对债务融资与企业价值和高管-员工薪酬差距关系的影响

续表

变量名模型7(FV)模型8(FV)模型9(GAP)模型10(GAP)State=1State=0State=1State=0Dual-0.003(-0.30)-0.004(-0.34)2.186∗∗∗(2.89)2.384∗∗∗(3.75)Top1-0.001(-0.79)0.001(1.17)-0.082∗∗∗(-5.60)-0.009(-0.48)Meeting-0.001(-1.08)0.002(0.93)0.269∗∗∗(5.05)-0.154∗∗(-1.99)YearYESYESYESYESN10796481079648F33.76∗∗∗15.55∗∗∗16.98∗∗∗18.03∗∗∗Adj-R20.17540.13600.10000.1558

注:***、**和*分别代表1%、5%和10%的置信水平上显著,括号中为回归检验T值

(三)高管—员工薪酬差距与债务期限结构“选择”

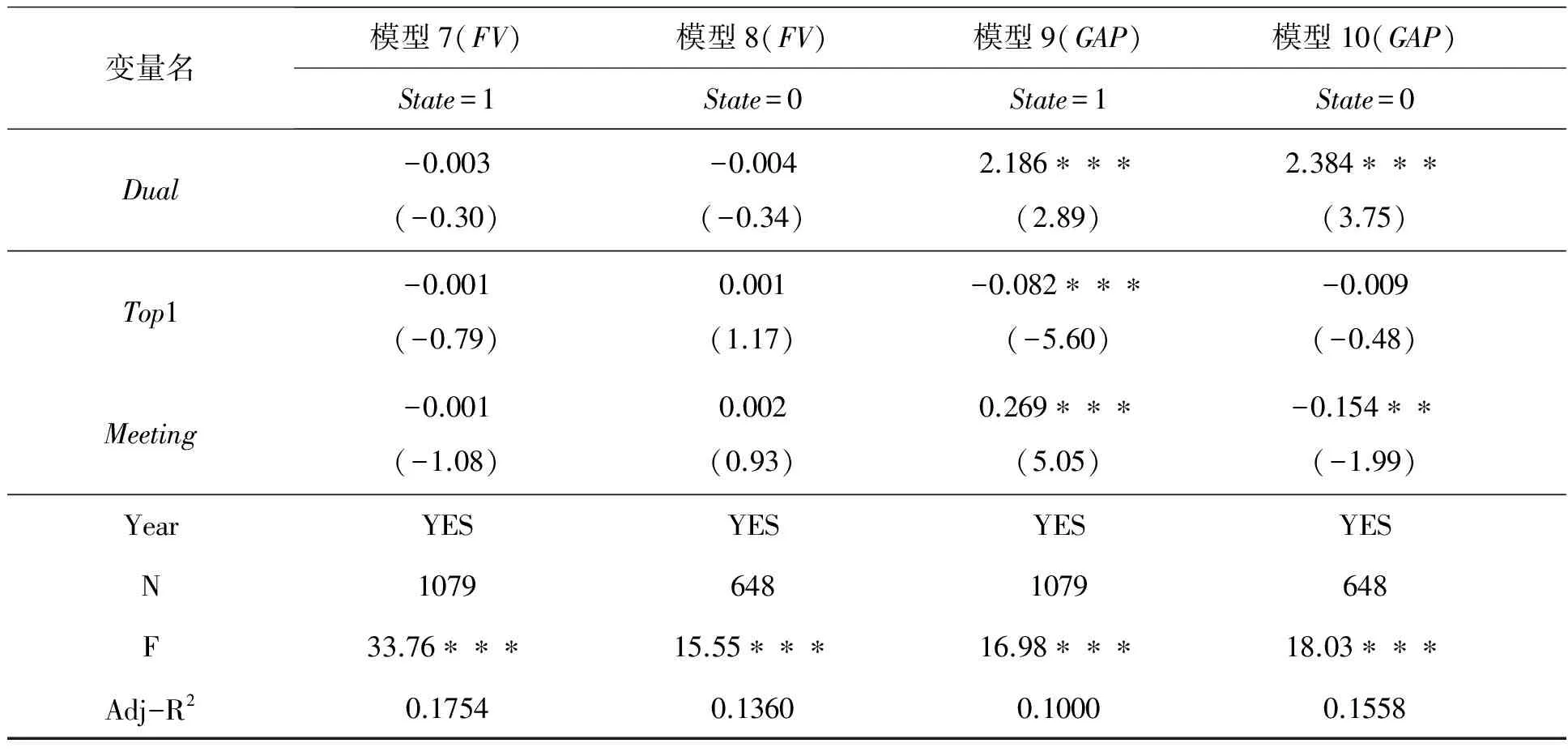

表6主要报告了对于研究假设H5的实证分析结果。从回归结果中发现,高管团队的自利行为,即高管—员工薪酬差距(GAP)与短期债务期限(SFF)的回归系数为0.003,呈现显著的正相关关系,但高管—员工薪酬差距(GAP)对长期债务期限(LFF)的影响效应并不显著,故假设H5并未得到实证的支持。在对企业的长期债务比率按均值进行分组后发现,在长期债务比率较高的企业,其债务融资行为(Financing)对高管—员工薪酬差距的影响效果不显著,而在较低长期债务融资的企业中,其债务融资行为(Financing)会显著地提高高管—员工薪酬差距。所以,与其说是高管团队的债务期限“选择”,更应该说是其为了自利而进行的债务期限操纵行为。这一操纵行为间接地给高管团队带来了薪酬的收益,进一步导致了企业内部薪酬差距的扩大。

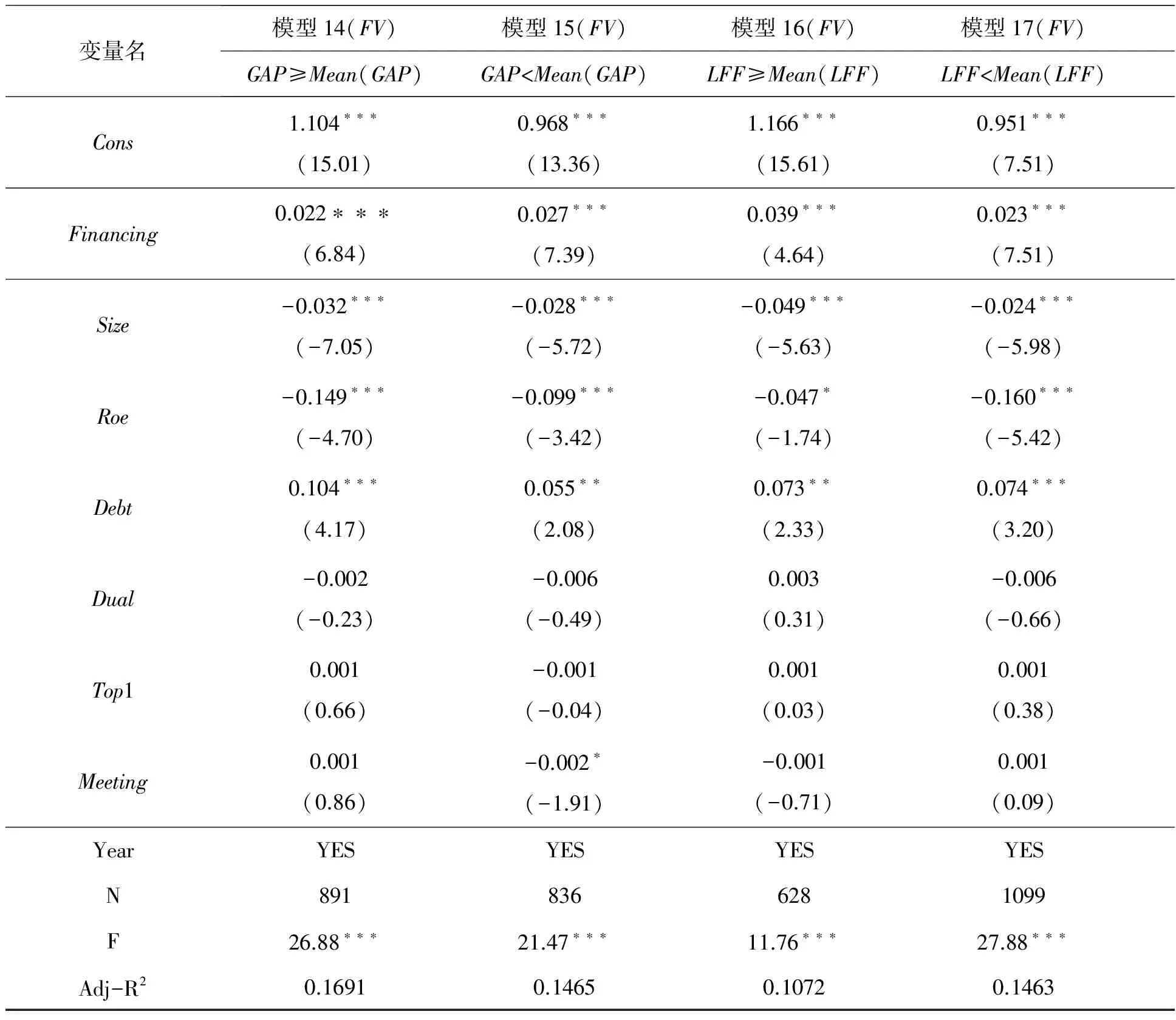

表6 TMT薪酬自利行为与债务融资期限“选择”

续表

变量名模型14(SFF)模型15(LFF)模型16(GAP)模型17(GAP)LFF≥Mean(LFF)LFF 注:***、**和*分别代表1%、5%和10%的置信水平上显著,括号中为回归检验T值 (四)进一步分析检验 从以上分析发现,高管团队的自利行为会对企业的债务融资行为进行操纵,而这一行为对企业的价值是否具有负面的影响?所以我们进一步分析了在较高的高管—员工薪酬差距和存在薪酬操纵的企业中,债务融资行为的价值激励效果检验,表7是实证研究的结果。从模型14和模型15中发现,在内部薪酬差距较大时,债务融资行为(Financing)对企业价值的回归系数为0.022,而在内部薪酬差距较小时,其回归结果为0.027,可见在较高的薪酬差距下,债务融资的价值激励效果受到了抑制,损害了债务融资行为的效率。同样地,在受高管团队操纵的债务期限下,债务融资(Financing)对企业价值的回归系数为0.023,虽为正向的激励效应,但不及受债务期限操纵程度较低的情况下(系数0.039)的正向激励效果。可见高管团队的薪酬“自利”行为和薪酬“操纵”行为会损害债务融资对于企业价值的激励效果,其融资行为的价值受到了抑制,企业和债权人的利益亦被高管团队掠夺,高管与员工的薪酬差距进一步被放大。 (五)稳健性检验 为了检验各研究结论的稳健性,首先,我们进行了以下研究:进行变量替代检验,用高管—员工的绝对薪酬差距来表示GAP和自利行为,以ROA表示企业的绩效价值放入研究模型中进行分析,所得结论未发生实质性变化;其次,为了解决变量的内生性问题,我们使用系统GMM进行被解释变量滞后一期的动态非平衡面板回归分析(吴成颂等,2016)[33],同样在以上的稳健性检验中均验证了本文的主要结论。因此,可以认为本文结果的稳健性和可信度较高。 表7 TMT薪酬“自利”与债务期限“操纵”视角下的多元回归检验 注:***、**和*分别代表1%、5%和10%的置信水平上显著,括号中为回归检验T值 (一)研究结论与现象 本文选取350家中国沪市A股制造业公司数据建立非平衡面板,主要研究了制造业的债务融资行为对企业价值和高管—员工薪酬差距的影响效应。实证结果表明:(1)债务融资行为对企业价值具有积极的激励效果,同时分组检验发现长期债务融资对企业价值激励的效果优于短期债务融资;(2)债务融资行为进一步加大了高管—员工的薪酬差距,高管团队(TMT)可能利用债务融资来为自己获取私利,进一步掠夺了企业和债权人的利益;(3)债务融资对企业价值的激励作用在国有控股企业中更为显著,而TMT的薪酬自利现象在民营企业中更严重。(4)高管的自利行为是通过操纵债务融资期限来实现的,在长期债务融资为企业价值最佳融资手段时,TMT为了自利而操纵更多的短期债务融资,而这一操纵行为将会削弱债务融资行为对于企业价值的激励效应。 以上研究结论反映了我国制造业企业现阶段存在的一些行为特征:债务融资行为确是企业进行经营运转不可缺少的融资工具,能够为企业的价值增值带来较好的影响,但在债务融资期限选择方面存在监督缺失和不合理分配的现象;高管团队(TMT)通过操纵债务期限结构来为自己谋取私利,这直接拉大了企业内部的薪酬分配差距,导致高管和员工之间的分歧,甚至降低普通员工的工作积极性;民营控股企业由于本身制度的不完善、高管团队的能力差异以及缺乏“天然的政治优势”,其债务融资行为的价值激励效果较弱,也更易受到高管团队的操纵,民营企业内部的薪酬差距更甚于国有控股企业。 (二)启示与建议 基于以上研究结论和存在的一系列现象,本文得到启示并提出以下的政策建议:(1)债务融资虽能提升企业的价值,但不同的债务期限结构对其价值激励的程度不一,所以要进一步优化债务融资期限结构以期达到最优价值激励效果。(2)企业对债务融资期限的选择,应经过更为完善的职能部门讨论商议,相关部门要监督高管团队的债务融资期限操纵行为,防止其因自利行为导致企业内部的薪酬差距进一步扩大而损害企业价值;(3)民营企业相较于国有控股企业,因其不具有“天然的政治优势”,更要注重发挥债务融资为企业带来的正向效应,善于分配和利用融资来为企业成长做贡献,同时监督部门要预防高管团队的薪酬自利行为,防止内部薪酬差距的进一步扩大。(4)债权人要发挥积极的监督作用,对于债务期限的选择和借债企业的高管团队的薪酬契约做好平衡,以防被负债企业的不当经营行为掠夺自身利益。 [1]李胜楠,牛建波.负债融资、公司治理与企业价值最大化[J].山西财经大学学报,2004,(5):99-103. [2]张锦铭.债务融资的治理效应——一种新的实证研究设计[J].山西财经大学学报,2006,(4):117-121. [3]褚玉春,刘建平.债务融资对制造业经营绩效的影响效应研究—基于广义矩法估计的动态面板数据分析[J].数量经济技术经济研究,2009,(9):79-91. [4]张兴亮.高管薪酬影响企业债务融资的研究综述与未来展望[J].外国经济与管理,2014,(8):23-32. [5]罗 宏,刘宝华.债务融资与高管薪酬:承诺还是自利[J].当代财经,2014,(7):41-51. [6]陈 骏,徐玉德.高管薪酬激励会关注债权人利益吗?——基于我国上市公司债务期限约束视角的经验证据[J].会计研究,2012,(9):73-81. [7]Yue Xu,Yunguo Liu,Gerald J.Lobo. Troubled by unequal pay rather than low pay: The incentive effects of a top management team pay gap[J]. China Journal of Accounting Research,2016,(2):115-135. [8]江 伟.负债的代理成本与管理层薪酬——基于中国上市公司的实证分析[J].经济科学,2008,(4):110-123. [9]汪 辉.上市公司债务融资、公司治理与企业价值[J].经济研究,2003,(8):28-35. [10]何 瑛,张大伟.管理者特质、负债融资与企业价值[J].会计研究,2015,(8):65-72. [11]薛永基,潘焕学,李 健.融资方式影响科技创业型企业绩效的实证研究[J].经济与管理研究,2010,(11):61-67. [12]唐 洋,宋 平,唐国平.企业生命周期、债务融资与企业绩效——来自我国制造业上市公司的经验证据[J].财经论丛,2014,(11):49-56. [13]万丛颖,徐 健. 融资结构、融资治理与企业价值——基于零售业上市公司的实证研究[J].财经问题研究,2008,(9):103-107. [14]胡竹枝.融资结构与企业价值——基于武汉市中小企业的研究[J].统计与决策,2005,(18):65-66. [15]孟科学.公司高管薪酬与融资结构间的内生关系[J].中南财经政法大学学报,2009,(5):101-105. [16]Baker G.,Hall,B. CEO Incentives and Firm Size [J].Journal of Labor Economics,2004,(22):767-798. [17]He Z. G. A Model Of Dynamic Compensation and Capital Structure[J].Journal of Financial Economics,2011,(100):351-366. [18]赵 颖.企业负债策略与内部员工薪酬分配[J].经济管理,2016,(9):89-107. [19]姜付秀,黄继承.经理激励、负债与企业价值[J].经济研究,2011,(5):46-60. [20]雷 宇,郭剑花.什么影响了高管与员工的薪酬差距[J].中央财经大学学报,2012,(9):78-83. [21]李芸达.产权结构、债务融资与价值评估:2003-2005年的国内上市公司样本[J].改革,2008,(5):112-118. [22]倪 铮,魏山巍.关于我国公司债务融资的实证研究[J].金融研究,2006,(8):20-30. [23]刘井建,焦怀东,南晓莉.高管薪酬激励对公司债务期限的影响机理研究[J].科研管理,2015,(8):96-103. [24]Brockman,P.,Xiumin.Martin,Emre Unlu. Executive Compensation and the Maturity Structure of Corporate Debt[J].The Journal of Finance,2010,65,(3):1123-1161. [25] Datta,S.,Mai Iskandar-Datta,Kartik Raman.Managerial Stock Ownership and the Maturity Structure of Corporate Debt[J]. Journal of Finance,2005,60,(5):2333-2350. [26]吴成颂,周炜.高管薪酬限制、超额薪酬与企业绩效——中国制造业数据的实证检验与分析[J].现代财经,2016,(9):75-87. [27]吴成颂,郭开春.资本缓冲、产权结构与银行风险和绩效——来自城市商业银行的经验证据[J].商业研究,2016,(12):56-64. [28]邵春燕,王配配.融资约束下终极控制股东对企业价值的影响——基于中国制造业上市公司数据的实证分析[J].金融经济学研究,2015,(3):95-106. [29]赵 睿.高管-员工薪酬差距与企业绩效——基于中国制造业上市公司面板数据的实证研究[J].经济管理,2012,(5):96-104. [30]李 扬.融资规模结构对上市公司绩效影响分析[J].管理世界,2011,(4):175-177. [31]方 媛.管理者自利行为与债务融资期限结构研究——基于债权人保护视角[J].科学决策,2013,(5):15-32. [32]李维安,王鹏程,徐业坤.慈善捐赠、政治关联与债务融资——民营企业与政府的资源交换行为[J].南开管理评论,2015,(1):4-14. [33]吴成颂,郭开春,徐 慧,黄送钦.基于城市商业银行的资本缓冲周期性行为研究[J].科学决策,2016,(7):1-16. [责任编辑:赵春江] DebtFinancing:CorporateValueIncentiveorTMTPaySelf-interest—Based on the Perspective of Debt Maturity Manipulation WU Cheng-songa,GUO Kai-chuna,NI Qingb (a.School of Business;b.School of Economics,Anhui University,Hefei 2306101,China) Selecting 350 manufacturing industry 2008-2013 data of Shanghai A-share to build non-balanced panel,this paper studies the efficiency of debt financing behavior:whether it is the incentive tool of enterprise value or the hidden manipulate of executive team (TMT) self-interest? The empirical test shows that corporate debt financing has significant value incentive function,but there is also self-interest behavior of TMT salary in the process of debt financing,which leads to the widening of employee-employee pay gap.Further research found that the value of debt financing in state-owned holding enterprises is more effective,while the private sector TMT pay self-interest phenomenon is even more;at the same time research shows that TMT also through the manipulation of the debt structure to achieve self-behavior will undermine the incentive effect of debt financing on corporate value. Therefore,the supervisory department should pay attention to prevent TMT excessive self-interest and implicit manipulation of the debt maturity,and design a more reasonable executive compensation contract. TMT;debt financing;enterprise value;pay self-interest;debt maturity manipulation;property rights 2017-04-16 国家社会科学基金项目(11&ZD011;16BGL051);安徽大学农村改革与经济社会发展研究院项目(Y01002349);安徽大学研究生学术创新研究扶持和强化项目(yfc100287) 吴成颂(1968-),男,安徽怀宁人,教授,管理学博士,博士生导师,从事投资项目管理、金融市场研究;郭开春(1992-),安徽天长人,硕士研究生,从事金融市场、公司治理研究;倪 清(1990-),安徽合肥人,博士研究生,从事金融市场、技术创新管理研究。 F275 :A :1671-7112(2017)05-0003-13

五、研究结论与启示

猜你喜欢

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

家庭影院技术(2018年3期)2018-05-09

幸福(2016年6期)2016-12-01

中国卫生(2015年5期)2015-11-08

现代企业(2015年6期)2015-02-28

爆笑show(2014年3期)2014-06-25

云南大学学报法学版(2004年6期)2004-02-03