基于施工企业结算造价的角度谈“营改增”的税负问题

2017-11-10 09:23李娜,程峰

梧州学院学报 2017年4期

李 娜,程 峰

(1.2.安徽审计职业学院, 安徽 合肥 230601)

基于施工企业结算造价的角度谈“营改增”的税负问题

李 娜1,程 峰2

(1.2.安徽审计职业学院, 安徽 合肥 230601)

营业税改征增值税的改革已经在建筑业全面施行,增值税最终将取代营业税。但是由于建筑业具有不同于一般制造业的供应链,以及在产品、生产方式等多方面的特殊性,在改征增值税以后,可能企业在增值税的进项税抵扣环节及销项税转嫁方面会出现一些问题。该文从具体的企业案例出发,详细分析了建筑业“营改增”对于企业税款抵扣、实际税负、财务指标等方面的影响并提出相应的应对措施。

营改增;建筑施工企业;工程造价;营业税;增值税

营业税改征增值税的改革(以下简称“营改增”)是国家实施结构性减税的一项重要举措,也是一项重大的税制改革。营业税改征增值税的改革已在全国范围内展开,建筑业已全面纳入增值税的计税范畴,增值税彻底取代营业税。

一、建筑施工企业“营改增”现状分析

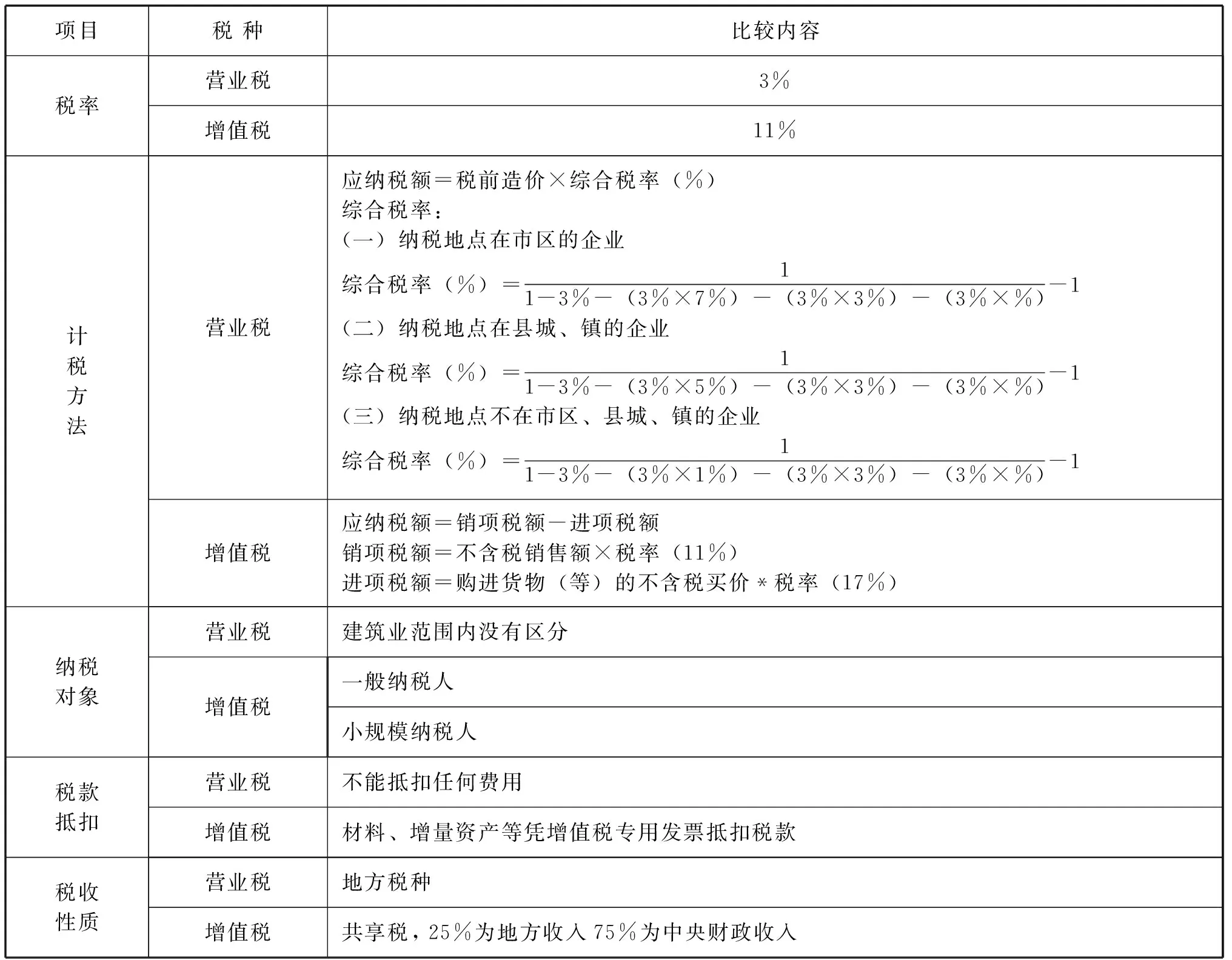

建筑施工企业(亦称建筑安装企业)是主要从事建筑安装工程和其他专门工程施工的生产性企业。由于营业税和增值税在计税方法方面的本质差别,原来的营业税是以税前总造价作为计税依据,并不允许扣除任何成本费用;而税改以后,增值税的销项税税率按11%计算,另外,企业还可以按照从6%到17%不等的进项税比例扣除购进环节的进项税。在营业税的纳税体制下,虽然名义税率仅为3%,但是占工程项目60%~80%左右的材料费用在企业购进环节已经缴纳过增值税,而由于增值税与营业税的抵扣链条并未打通,导致企业同时缴纳了增值税和营业税,重复征税,增加了实际税负。建筑业在改革前后两种税制的对比如下页表1所示。

由表可见,“营改增”前后,建筑企业税收在计税依据、抵扣凭证等多方面产生变化,其中最明显的改变在于税率从营业税的3%变成增值税的11%。然而其实际税负的变化不能简单地以税率的差别来衡量。下面将通过具体的案例进行详细地分析比较。

表1 建筑业两种流转税的比较

二、建筑业“营改增”案例分析

选取了本地有一定规模的施工企业所承包的一般房屋建筑工程项目作为案例,深入分析 “营改增”对建筑施工企业工程成本、企业税负以及利润的影响情况。

(一)项目背景

本案例项目承包商在合肥本地具有房屋建筑工程二级施工总承包资质,同时具有市政公用工程二级增项资质。本案例属于公共建筑工程项目,框架结构,建筑面积28570m2,工程总造价66091935.15元,其中,人工费合计5417860.29元,材料费合计44705379.570元,机械费合计2740865.660元主要技术指标见表2及表3。

表2 主要技术经济指标

表3 各分部工程费用及占比

(二)工程成本构成分析

1.材料成本分析

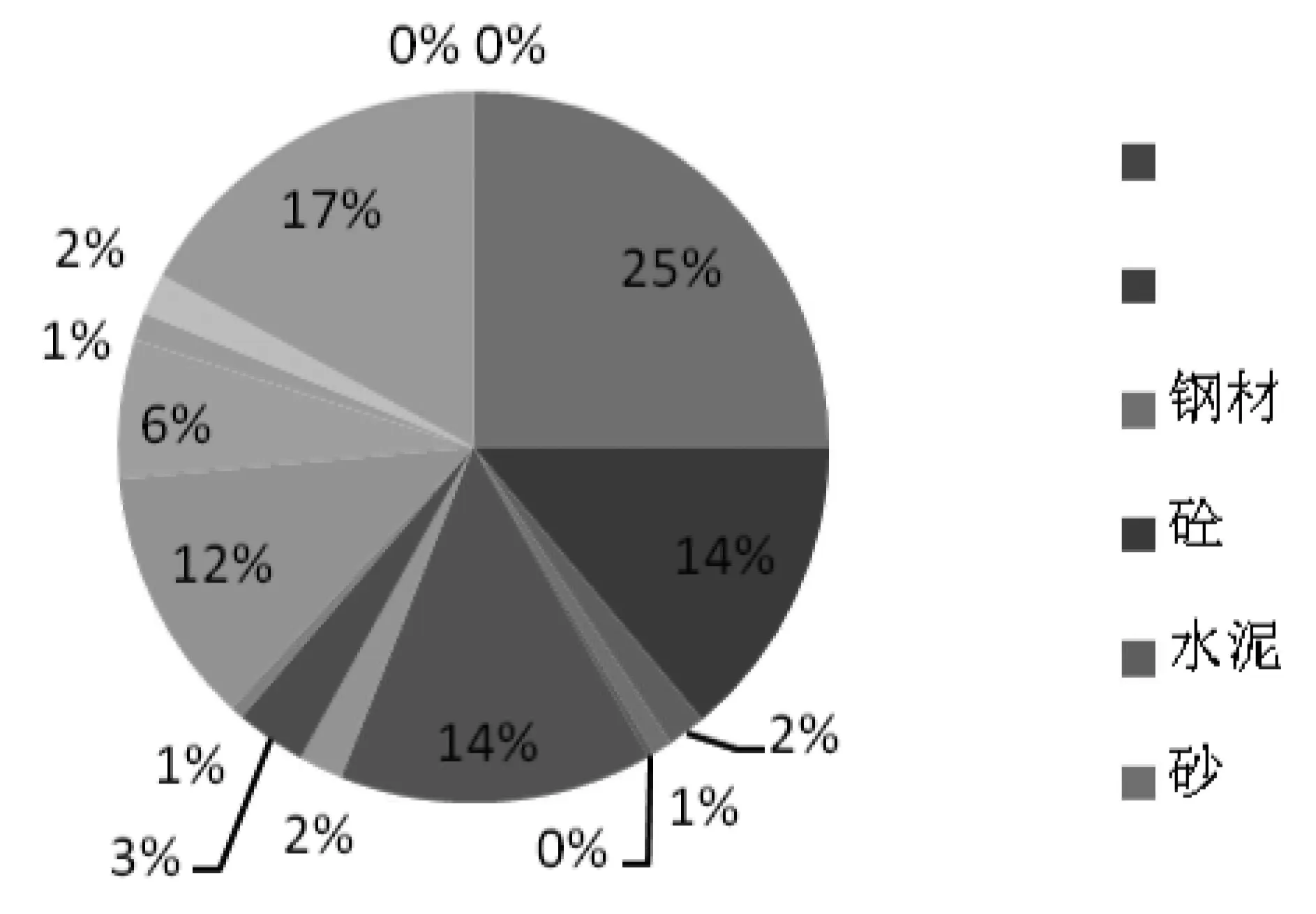

本案例中材料费用共44705379.570元, 占税前工程总造价的68%,是增值税进项税额的主要来源。但其中只有37%(16319687.00元,占税前总造价的25%左右)的材料费用从一般纳税人处购进并取得增值税专用发票,可以按17%的进项税抵扣率抵扣增值税。各项材料费用占项目工程总造价的比重见图1。

图1 材料费用占项目工程总造价的比重

可抵扣材料仅占总材料费用的37%,占税前总造价的24.692%。其进项税总计为2774346.79元,占企业全部进项税额的其抵税贡献率(1)仅为4.2%。可见本案例中,占工程总造价的68%的材料成本大部分都不能参与增值税的抵扣,要想降低税负,还需要进一步打通材料费用的抵扣途径。

2.机械成本分析

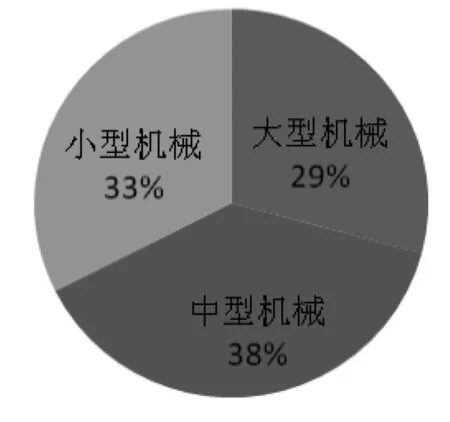

本项目施工机械成本共计2740865.66元,本项目施工机械成本共计2740865.66元,机械费用占工程总造价的比重如图2所示。

图2 机械费用占比

本案例中施工企业租赁大中型设备均属于全费用租赁,按11%计交进项税。全部大中型设备费用中可抵扣进项税的费用1781334.52元,占工程税前总造价的2.6952373%,对企业纳税的抵扣的贡献率为0.296476%。

小型机械费用17804.67 元,占税前总造价的0.0269392%对企业纳税的抵扣的贡献率为0.004580%。

3.人工费用分析

本项目中企业人工费用共计5417860.29元,全部系劳务外包。占税前总造价的8.197%,可抵扣进项595964.6319元。

(三)增值税相关分析

由于增值税的计算涉及税负是否可以转嫁的问题,所以下面的计算分析分别以两种情况进行。一是税负完全可以转嫁;二是税负完全不能转嫁。

1.增值税及相关税费分析

(1)应纳增值税

应纳增值税额分别在税负可转嫁和不可转嫁的情况下进行计算分析,具体计算如下:

税负可完全转嫁给下游企业:

应纳增值税=销项税额 - 进项税额

=7270112.867-2973320.38=4296792.49元

税负完全不能转嫁给下游企业:

应纳增值税=6549651.23-2973320.38=3576330.85元

(2)相关税费

除增值税外,企业还有一些附加税费。其具体内容为:教育费附加和地方教育费附加、城市维护建设税,均以应纳增值税额为计税依据,税率分别为7%、3%和2%,共计12%。在税负可转嫁的情况下此项税费合计为515615.10元;若税负完全不能转嫁给下游企业,则此项税费合计为429159.70元。

(3)企业综合税负分析

税负可完全转嫁给下游企业时:

企业实际税负=(应纳增值税额+相关税费)÷税前总造价(2)

= 4812407.58 ÷66091935.15 = 7.28%;

当税负不能转嫁给下游企业时:

企业实际税负= 4005490.55÷59542283.92 = 6.73%

看起来在税负不能转嫁时,企业的实际税负反而下降了0.55%,这种变化是由于计税基数变化产生的。因为在企业税负完全转嫁给下游企业时,以包含利润的税前总造价66091935.15元作为计税基础,销项税额则是在总造价以外向下游企业另行收取,属于价外收费;而在企业税负不能转嫁给下游企业时,总造价66091935.15中包含有增值税,在计算企业销项税时要进行价税分离计算,即计税基数 =含税造价企业÷(1+增值税税率11%)=66091935.15÷(1+11%)=59542283.92元。

企业的计税基数减少的幅度大于增值税销项税减少幅度,造成了名义税负的下降。另外,由于税负不能转嫁,企业不能向下游企业另行收费,而要从企业的上述总造价中单独计算出增值税上缴国家,这样实质造成了企业利润的下降。

三、建筑业应对“营改增”的对策建议

建筑业在现行”营改增”的税制改革中能否实现较好的效果,还取决于企业、社会、国家等多方的配合。下面将提出几点建议。

(一)关于造价定价机制方面的建议

在建筑施工企业实际工作当中,引起增值税税额发生变动的因素很多。不能一味地降低销项税税率或追求更高的进项税抵扣率,这样会急功近利,可能会在企业资产负债率、营运资金周转率、利润率等诸多方面引起一系列的连锁反应。各个企业在规模、资本密集程度等方面各不相同,企业可抵扣费用占比差别也很大,所以,不能单纯地对税率进行“一刀切”。政府也应发挥“看得见的手”的作用,适当地引导、补贴,以利于建筑施工企业平稳过渡。

此外,还应改变建筑业现有的定价报价模式,在全社会范围内进行与建筑业供应链相关产品物资的价税分离计价。建筑业进行投标定价的时候,也必须进行价税分离,以便于按增值税的计税规则,发挥增值税专用发票的重要作用。

(二)税收征管与审计方面的建议

1.关于税收征管的建议

加强纳税人登记管理,完善税收相关法律法规。纳税人登记是用登记制度将纳税人置于税务部门的控制管理下,使征纳双方都能迅速明确权利义务[1],是税收得以保障的重要基础工作。 全面实行“营改增”,必须强化纳税登记制度,提前作好宣传,为纳税人准备好各种纳税登记资料。另外,在纳税登记过程中,要据实登记,及时核查登记人信息,保证信息的真实有效性。一方面为缴纳增值税提供真实有效的纳税基础,另一方面为审计、税务、统计等行政管理部门提供监查的依据。

2.加强增值税专项审计

税改政策的有效推行需要所有纳税企业的理解和配合,这样才能实现增值税在整个社会的规模效益。为了敦促纳税企业形成良好的纳税意识和规则意识,除了加大宣传教育的力度外,相应的监督机制更为重要。增值税专项审计不能流于形式,应全面跟踪建筑施工企业的供应链。特别关注一些特殊业务的处理,比如混合销售行为、视同销售行为、企业母子公司之间的内部转移业务、关联方交易、对外捐赠业务、计提费用等项目重点核查,所有与增值税有关的凭证、账薄等会计资料应专门妥善保管,以便核算账目。规范全社会的纳税行为应从规范每一个纳税企业做起,只要有一个企业不遵守纳税规则,并从中牟取利益,就会迅速“传染”到每个纳税企业。受影响的不只是税收收入,更影响到国家宏观调控政策作用的发挥。

(三)建筑施工企业内部控制方面的建议

1.规范“甲供材料”等现象

对建设单位来说,自行提供部分材料的优点是可以在一定程度上避免施工单位挣取材料价差的行为,有效降低工程造价。对承包单位来说,由建设单位提供部分原材料可以减轻前期资金垫付压力,减少资金投入,同时还可以避免由于市场波动导致的材料涨价风险;但不能赚取材料价差,降低了工程利润[2]。

由于甲供材料现象普遍存在,而且计税标准相对复杂,为了更好地规范甲供材料环节的增值税征收,避免由于“一刀切”的政策导致执行的不到位,可以由各省地税机关根据各地实际情况并结合“营改增”的具体政策规定,从上游企业和下游企业多方面进行改革[3]。

2.规范工程分包及租赁

由于行业分工的细密,现代建设项目施工过程中不可避免地存在工程分包现象,脚手架、大型机械等也普遍存在租赁现象,这些都是建筑产品生产链条上的价值增值过程,也就成为增值税的征收环节。

为了避免重复征税和漏税,有必要加强包含劳务分包在内的工程分包及租赁环节的合同监管,各地可以根据当地的现实情况制定相应的政策,明确征税对象、征税环节以及税率,规范征税行为[4]。

3.规范材料物资的购进

企业主要材料的购进,如钢材、商品砼、面砖、外墙保温、乳胶漆、水泥、砂等主要的建筑材料,要规范其购进渠道。机械费用占建筑施工企业的比重较大,部分的建筑施工企业选择经营性租入机械。但是由于上游租赁企业的情况不同,租赁业务的内容也有所不同,导致施工企业作为承租方,这笔租赁费用不一定能参与增值税的抵扣。在以后的税改中,是否可以发挥建筑施工企业这种“看不见的手”的自主调节功能[5]。企业如果需要规模经营,需要购进大型机械,其折旧费用可以参与增值税进项税的抵扣;企业如果不想购进大型机械,而选择经营性租入设备进行建造活动,那么其租赁费用也同样可以参与增值税的抵扣。这样,建筑施工企业可以根据自身情况,选择机械的取得方式,发挥企业的主观能动性,适应优胜劣汰的市场规则。

四、结束语

“营改增”政策的实施对国家税收收入有着深远的影响。相信包括建筑施工企业在内的所有税改企业,只要积极地配合国家税改政策,规范企业的内部控制和管理,一定会将“营改增”的积极作用充分发挥出来。不仅能够实现企业真正意义上的减负,而且还能发挥税改的“挤出”效应,自然淘汰一些管理不规范的企业,从而实现整个行业的良性发展。

[注释]

(1) 抵税贡献率=某项费用可抵扣的进项税额÷税前总造价

(2) 作为计税依据的税前总造价为可转嫁情况下的总造价

[1] 李莹.税务登记管理的现状与问题探讨[J].经济研究导刊,2013(12):23-2.

[2] 胡虹.浅析甲供材料在工程建设中的管理及应用[J].科技与企业,2013(23):51.

[3] 王甲国.建筑业应对“营改增”之策略[J].税务研究,2016(1):99-102.

[4] H.Zee.VAT Treatment of Financial Services: A Primer on Conceptual Issues and Country Practices[J].Intertax,2006,34(10):458-474.

[5] John Piggott and John Whalley.VAT Base Broadening,Self Supply,and the InformalSector[J].The American Economic Review,2001,91(4):1084-1094.

On the Tax Burden after “Replacing Turnover Tax with Value-added Tax” Based on Settlement of Constructing Cost of Construction Enterprises

Li Na1, Cheng Feng2

(1.2.Anhui Audit College, Hefei 230601, China)

The reform of replacing turnover tax with value-added tax has been thoroughly implemented in the construction industry and value-added tax will finally replace turnover tax. However, because construction industry has its own particular supplying chain which is different from that of the ordinary manufacturing industries and it has various particularities in respects of product, production mode, etc., construction enterprises would probably meet some problems in the deduction of input tax and shift of output tax of value-added tax. Based on some cases of specific enterprises, this paper fully analyzes the influence of tax deduction, actual tax burden and accounting index after replacing turnover tax with value-added tax on construction industry and puts forward some corresponding countermeasures.

Replacing turnover tax with value-added tax; Construction enterprise: Constructing cost; Turnover tax; Value-added tax

F234

A

1673-8535(2017)04-0020-06

2017-06-20

安徽省教育厅2017年度高校自然科学研究重点项目(KJ2017A867);安徽省教育厅实训教育基地(2016sjjd032);安徽省教育厅自然科学研究课题(KJ2011Z132);安徽省教育厅2015年度人文社科重点项目(SK2015A644);安徽省教育厅2016年高等学校省级质量工程项目(2016SXZX013);安徽省教育厅大规模在线开放课程MOOC项目(2016mooc165)

李娜(1979-),女,安徽合肥人,安徽审计职业学院讲师,研究生,研究方向:会计、项目管理。

程峰(1973-),男,安徽池州人,安徽审计职业学院副教授,研究生,研究方向:工程管理、工程造价。

(责任编辑:高坚)

猜你喜欢

居业(2022年2期)2022-03-25

文萃报·周二版(2022年1期)2022-01-22

小哥白尼(野生动物)(2021年5期)2021-08-30

建材发展导向(2021年12期)2021-07-22

海峡姐妹(2020年6期)2020-07-25

税收征纳(2020年1期)2020-02-23

大众投资指南(2019年12期)2019-12-20

财讯(2019年3期)2019-11-12

长春大学学报(2019年3期)2019-03-19

税收征纳(2019年11期)2019-02-19