新媒体时代独立音乐产业价值链的结构组成及变迁驱动因素

2021-07-27 02:08陈海军赵颖邹君波费德馨

新媒体研究 2021年8期

陈海军 赵颖 邹君波 费德馨

关键词 独立音乐;价值链;价值增值

中图分类号 G2 文献标识码 A 文章编号 2096-0360(2021)08-0001-04

相較于商业化的主流音乐,我国独立音乐从体量上看仍属小众圈层,但其作为我国音乐产业的长尾部分,产业化进程十分迅速,其变化势必要反映整个行业架构的革新。这就需要基于价值增值的底层逻辑,构建以内容提供商、音乐服务供应商、媒介提供商、受众为主体的价值创造与增值体系,以解析产业的结构组成与变迁。

1 普适化的传统音乐产业价值链

迈克尔·波特在《竞争优势》中提出价值链主要是指从原料到最终产品的一系列完整而连续的价值增值过程。国内部分学者认为音乐产业价值链是指从音乐创作到音乐作品的形成,再经过推广与销售,最终被消费者所购买的整个价值创造、传导、转移实现的过程。在音乐产业的增值过程中,服务于作品创作发行或基于作品本身去打造产品的辅助活动也贯穿其中,这些辅助价值活动也是价值链的主要内容。(图1)

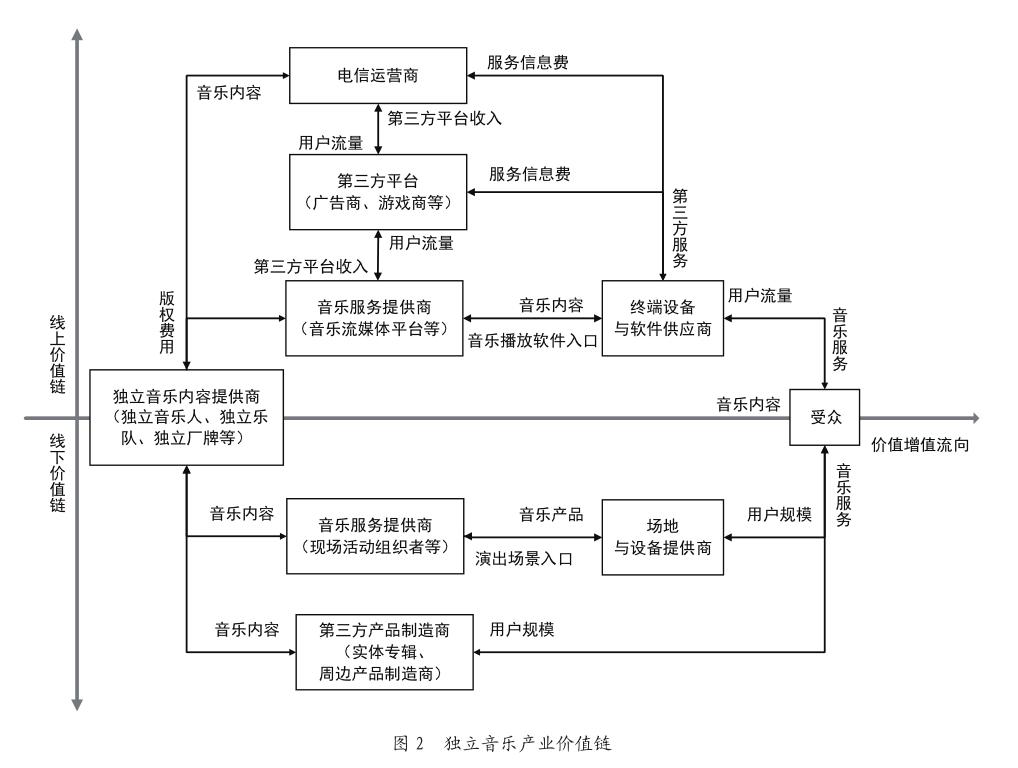

2 独立音乐产业价值链及其主体结构

中国当代流行音乐领域中的独立音乐主要指那些按照自身的理想进行创作,不做过多商业宣传,交由独立厂牌发行的各类音乐作品,民谣和摇滚乐是其中的主要组成[1]。受独立精神文化的影响,独立音乐产业价值链与一般音乐产业价值链在发行模式、运行机制与增值体系上都迥然相异。在我国,独立音乐产业不以商业利益为唯一导向,坚持独立的发行模式,经过多年的发展,针对独立音乐的厂牌、流媒体、票务平台、版权服务商、演出场馆等纷纷建立,形成了较为细致的专业分工,已有一套相对“独立”的运行机制,在繁盛发展的虚拟场景下不再局限于小众打口唱片和精英化的地下摇滚小圈子,而是在逐渐成长为独立音乐生产和消费主力军的Z世代的塑造中,开拓了属于自己的文化空间,其线上盈利模式同流行数字音乐产品主体要素有很大的不同,线下又有以实体空间为载体的作品与产品的传播。

借鉴音乐产业价值链的活动构成,独立音乐产业的价值链主体可分为四个层面:音乐内容提供商、音乐服务供应商、媒介提供商、受众。(图2)

内容提供商相当于传统产业链中的制造商,主要包括独立音乐人、独立乐队、独立厂牌以及附属于主流唱片公司但制作发行相对独立的子厂牌等,主要功能在于提供音乐作品;音乐服务供应商在价值链中主要承担着集成与分发的功能,相当于传统产业链中的批发商和零售商,他们向上同内容供应商签订合约,取得音乐产品的授权,或对音乐产品进行集成,向下搭载媒介提供商将音乐产品向受众输送;媒介提供商则是音乐产品播放或表演载体的提供者,他们主要生产提供便携的数字音乐播放器或为现场的演出供应设备与场地,作为产业价值链的下游,内容提供商会把音乐产品预制到终端设备,并获取版权费用。线上主要指流媒体平台,包括数字音乐平台、视频平台、搜索引擎、门户网站等,提供搜寻、收听、下载等服务,线下则主要指实体唱片发行商与音乐活动组织者。

3 我国独立音乐产业结构变迁的三维驱动因素

独立音乐产生的背景可以追溯到改革开放时期,直到2000年之后,才伴随着互联网音乐空间的高速发展,在消费主义勃兴、音乐产业资本化的浪潮中,呈现出一系列多层次、多变化的图景[2]。正是社会、经济、技术三个维度的因素,驱动了产业价值链的形成与发展。(图3)

3.1 时代环境变迁与政策导向助力产业良性发展

社会文化传统与时代环境对独立音乐产业的影响是巨大的。20世纪80年代改革开放初期,中国摇滚乐应和着冲破一切束缚的节拍孕育而生,借助全社会的热情、激进、开放的面貌,进入快速发展的阶段[3]。但由于起步较晚,财力无法与大公司相比,又因其反主流意识形态的精神难以被大众普遍接受,市场空间被流行音乐挤占,导致独立音乐生存空间狭隘。随着传统唱片业被数字音乐冲击,网络中分众化的场景使各个领域的亚文化得以崭露头角,独立音乐开始呈现出“主流”的发展趋向,这里的“主流”不是指独立音乐占据大量音乐市场份额,而是随着流行音乐市场的分众化发展,消费份额较高的音乐将都源于细分市场中的作品。

“音乐产业”的上位概念可以是“文化产业”,国家文化部在1988年设置了文化产业司,将“促进文化产业发展”纳入政府职能,各类文化产业政策逐渐出台。我国第一部文化产业长期规划《文化产业振兴规划》于2009年出台;国家新闻出版广电总局《关于大力推进我国音乐产业发展的若干意见》于2005年出台;2017《国家“十三五”时期文化发展改革规划纲要》明确提出将“音乐产业发展”列入到“重大文化产业工程”中。文化产业上升到战略的层面是国家政策层面对音乐产业释放出又一重大利好。

音乐产业作为一项版权产业,必须要有相关政策的支持和制度的保证才能得到根本保障。国家版权局在2015年7月出台了《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》,全网服务商主动下架220万多首未经授权的数字音乐作品,通过购买独家版权、转授权等,各大数字音乐平台纷纷建立各自的版权库,网络音乐市场进入了全面正版化的阶段[4]。

3.2 消费升级与平台支持拉动产业快速增值

消费是产业链最终价值实现的环节,2007年之后井喷的音乐节已经成为独立音乐跨域消费场景的重要构成部分。草莓音乐节由国内最大的独立厂牌摩登天空主办,自其2009年创立到2020年底,累计到场观众超过620万人次,走过了全国30座城市,成为国内首个演出站次达到100场的中国原创音乐节。根据《2020中国音乐产业发展报告》,2019年演出市场总体规模达到了200.41亿元,同比增长9.9%,音乐类演出票房总收入达73.79亿元,其中大型演唱会、音乐节票房收入42.59亿元,Live house票房收入3.75亿元。

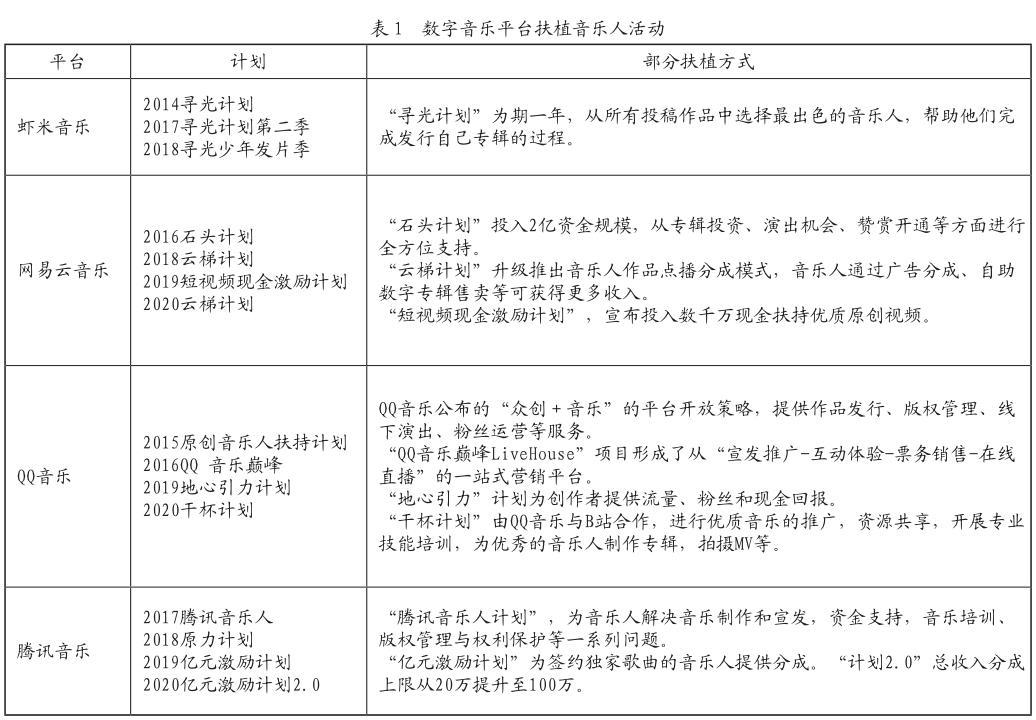

在新媒体时代,数字音乐平台撬开了由唱片公司掌握的音乐产业闭环,在重要环节注入大量的资金以获得更多的市场主动权,更加深入介入产业内部进行扶植,扩大内容库、培养独立音乐人、掌握產业链上游话语权成为各大平台的重要发展目标。2014年,虾米音乐开启“寻光计划”,是首个对原创音乐人的扶持计划,随后其他平台也逐渐发起扶植音乐人的活动,为独立音乐搭建了一套完整的产业线上价值链[5]。对独立音乐人来说,他们可以得到平台的资源继续进行音乐创作并维持生计,音乐平台则通过数字专辑、会员、打赏、周边、演出等多元方式进行营利,消费者也可以根据自身偏好,获取更多契合个人审美倾向的音乐作品。(表1)

3.3 技术助推产品制作传播的数字化与多元化

信息技术的高速传输效率和近乎免费的传输成本,使音乐的传播与发行更加的便捷,价值链中上游成本下降使消费者能够以更低的花费换取更多的产品,也使独立音乐人的队伍愈发庞大起来。

从20世纪30年代电子乐器的出现到80年代MIDI技术的诞生,再到现今“个人计算机音乐工作站”的普及,音乐创作随着计算机技术的进步走出了“专业化”而实现了“个人化”[6]。Sonar、Cubase、Encore、Jammer等功能强大的电脑音乐制作软件使创作者能够更加快捷且随心所欲的制作音乐产品。由微软互联网工程院人工智能创造力团队负责研发的AI音乐技术,也已经能够融合编曲、作词、演唱等各种音乐创作功能于一体[7]。目前AI的作曲能力或许仍然不够“人性化”,但作为独立音乐创作的辅助生产工具,其强大的学习能力与输出的速度,可以极大的降低上游产业链成本,满足更多分众的需求。

音乐作品传播过程中的表现形式也在技术的加持下大放异彩,类似VR、AR虚拟数字技术方兴未艾。独立音乐独特的“现场”文化更加注重氛围场景带来的视听体验,而虚拟现实技术就能够给用户带来听觉体验的同时还能为其搭建同步身临其境的视觉景观,通过机器在人的感知系统与行为系统界面的传播交流中赋予沉浸性特征。2019年5月,爱奇艺和米未联合推出的纯网音乐节目《乐队的夏天》就运用了虚拟现实技术,利用全景摄像机覆盖两个舞台和百人观众席,打通了第一现场和第二现场的区隔,最大程度地还原了Livehouse的现场感[8]。

4 结语

独立音乐产业价值链以价值增值为导向,以构成主体为要素架构整个产业线上与线下两个体系,从上游的生产到下游的分配都在技术主力的助推以及社会与经济双重效益的影响下“破圈”,未来,多种音乐形式与商业模式重叠或将催生更加复杂但更有秩序的价值网,价值增值的速度会更快,在效益最大化的同时产业结构也会更加稳定。

参考文献

[1]王思琦.独立厂牌、独立音乐与独立音乐人:新世纪中国内地流行音乐发展回顾之二[J].歌唱世界,2015(11):28-32.

[2]曲舒文.中国独立音乐的话语流变与场景重构[J].文艺研究,2017(11):113-126.

[3]李岩岩.中国独立音乐的萌芽阶段[J].大众文艺,2012(1):35.

[4]黄虚峰,孟娜.正版化背景下中国独立音乐版权开发研究[J].中国出版,2020(5):39-44.

[5]陈岩.中国独立音乐厂牌的品牌价值建构研究[J].浙江传媒学院,2019:60.

[6]何洋.浅谈数字技术对音乐艺术的影响[J].科技传播,2011(8):200.

[7]王铉,雷沁颖.人工智能对中国音乐产业链的渗透与革新[J].现代传播(中国传媒大学学报),2019,41(12):131-134.

[8]王川川.网络自制节目的沉浸式传播研究:以《乐队的夏天》为例[J].传媒,2020(2):67-69.

猜你喜欢

商场现代化(2022年5期)2022-04-17

现代企业(2020年7期)2020-08-11

财讯(2018年11期)2018-05-14

现代商贸工业(2016年14期)2016-12-27

现代商贸工业(2016年21期)2016-12-26

决策(2016年10期)2016-11-23

商(2016年19期)2016-06-27

商(2016年16期)2016-06-12

审计与理财(2015年10期)2016-01-21

消费导刊(2014年12期)2015-02-13