研发费用加计扣除对企业创新绩效的影响

——基于医药行业双重差分模型检验

2021-11-10 12:07曹雨奇湖北经济学院

品牌研究 2021年3期

文/曹雨奇(湖北经济学院)

一、引言

中国当前的经济已经从高速度的发展逐渐向高质量发展进行转变,而高质量发展就是创新驱动型的增长方式,这是党的十九大首次提出的,表明我国决心建设成一个创新大国,而不只是一个制造大国。企业作为整个国家经济的命脉,也是创新的主体,企业的创新能力很大程度上影响着国家高质量发展的效果。2020年的《政府工作报告》中提出了“提高科技创新支撑能力,引导企业增加研发投入;深入推进大众创业万众创新,更大激发社会创造力”。但是由于企业在创新的过程中,往往存在高成本、高投入、高风险和外部不确定性的众多影响,企业的创新总是存在众多障碍。为了推动企业的创新,增加企业的研发投入,国家出台了众多税收优惠政策,其中最直接的就是研发费用加计扣除政策。

二、文献综述

由于企业参与创新研发活动是需要大量的资金和时间,且其自身存在很高的不确定性、外部性、高风险性和公共产品性,企业往往很难愿意将大量的时间和资金投入到研发当中。20世纪60年代,Nelson和Arrow首次将市场失灵的经济学理论运用于研究创新政策上,他们发现在自由市场竞争下市场的自发调节作用失效,会出现市场失灵的情况,而此时政府需要采取更多宏观调控政策去干预市场,推动市场中的各企业进行创新,最好的方法就是进行税收优惠的激励,而研发费用加计扣除政策就是其一。

研发费用加计扣除政策是政府采取宏观干预的税收优惠手段中较为常用的工具,国内外也有众多学者对其进行了大量的研究,而此项税收优惠政策对于企业创新投入效用的研究结果有很多且不是很统一。一方面,有一些国外的研究发现,研发费用加计扣除的税收优惠对于企业的创新效果是不显著的,美国的学者Mansfield通过对美国1981年到1983年的众多企业的各项数据进行了深层次的研究发现,他所研究的这110个企业并没有因为研发税收优惠而明显的提升了企业R&D的投入。更有一些国内学者,如郑春美和李佩(2015)等通过对创业板331家上市的高新技术企业为研究对象,实证分析研发补助以及税收优惠对企业绩效的影响,得出结论发现,政府补助的效果明显大于税收优惠,税后优惠对于企业的创新绩效效果小,且还会出现消极影响。而李维安(2016)则通过对中国的上市民营企业的实证研究发现,税收优惠虽然在一定程度上对于企业的创新有激励作用,但是其对于企业的作用更多体现在为企业提供了“税盾”,税收优惠想要提升对企业创新绩效的效率更多应在外部环境入手。储德银和纪凡(2017)通过对我国战略性新兴产业上市企业的微观数据进行实证分析发现,税收优惠对于战略性新兴产业专利产生的直接影响和以人力资源传导的间接影响具有较为明显的抑制作用,不利于专利产出。

另一方面,也有大量的学者通过研究发现研发费用的税收优惠对于企业的创新投入是具有明显的激励作用的。大部分学者通过不同的研究方法和研究视角对于税收优惠对企业R&D投入的促进效果进行了各种验证。在美国,Swenson通过对美国上市公司的1975年至1988年的微观数据研究税收的减免政策对于企业R&E投入的影响,结果证明,美国颁布的税收优惠法案对于企业研发投入的促进具有普遍的激励作用。William发现,在发布税收抵免政策之后,美国的医药制造业的研发激励作用最为明显,在1982年至1985年这几年,美国政府每放弃1美元,就可以促进企业1.29美元的研发投入。在我国的众多研究中,不同的学者以不同的视角进行了不同的实证。戴晨、刘怡(2008)通过实证发现,税收优惠相对于财政补贴对于企业的R&D投入具有更明显的激励作用。陈红、张玉(2019)通过对2012年至2014年制造业和服务业为样本,通过对不同的生命周期的企业研究,得出税收优惠在企业不同的生命周期阶段有着不同的作用。税收优惠对于成熟期有着更明显的激励作用。冯泽、陈凯华等(2019)以中关村科技型企业数据为样本,通过“投入-产出-收益”的创新链视角,将创新的过程分为技术研发和基础转换阶段,发现在计入投入端,研发费用加计扣除政策对于企业的研发投入和强度的激励作用是明显的,而在产出阶段,仅仅在研发投入的作用较为明显,而对于产出的强度则无显著影响。韩仁月、马海涛(2019)等人则通过双重差分模型检验了不同的税收优惠方式对企业创新投入的激励效果的强弱,得出研发费用加计扣除政策对于企业研发投入的激励效应是最强的。

综上所述,众多学者对于研发费用加计扣除政策的研究很多,得出的结论也各不相同,本文希望在之前研究的基础上,结合当前国家政策以及经济环境,以我国A股医药制造业为样本,研究其政策对于企业R&D的投入的影响,得出更加全面的结论。

三、研究假设和研究设计

(一)研究假设

研发费用加计扣除的原理是指企业在开展研发活动时实际发生的研发费用,尚未形成无形资产计入当期损益的,在实际的扣除基础上,再按照本年度实际发生额的50%从本年度的应纳所得税额中扣除。形成无形资产的,按照无形资产成本的150%在税前摊销。自2018年1月1日起,以上两项的扣除比例从50%上升到了75%,150%上升到了175%。也就是说,企业在研发阶段的费用可以在税基上进行抵扣,帮助企业在所得税上节省更多的税费,保留更多的资金,每投入1单位的资金进行研发,就可以节省0.75单位的税费。除了节省税费之外,也可以帮助节省资金,可以有更多空余的资金进行其他的投资,优化企业的资金结构和融资结构,方便公司进行更有利的现金管理。因此,我们提出了假设1和假设2:

假设1:研发费用加计扣除政策对于医药企业增加研发费用的投入有显著性的效果。

假设2:研发费用加计扣除政策对医药行业的经营业绩的提升有显著性效果。

(二)研究设计

1.样本的选取

本文在选取样本的过程中主要有以下的考虑。首先,本文的主要研究内容是研发费用加计扣除对企业创新投入的影响,那么该样本应该是典型的研发投入较大的行业,其创新活动应该较为频繁,能较好地享受到政府税收优惠政策带来的好处。结合当前政策下国家重点扶植的行业中,医药制造业属于制造业中研发投入大、研发活动频繁的行业,企业创新意识强,创新的动力足,产品的附加值高,是技术密集型的行业。自2015年之后,医药行业的创新投入大,在当年全球新冠肺炎疫情下,医药行业的研发投入更是走在了科研的前列,对于医药行业的研究更能给国家的政策制定带来更可靠、直接的证据,因此本文主要选取医药制造行业的上市企业为样本。为了推动企业的科技创新能力,我国在2017年5月2日,为了进一步鼓励中小型企业加大研发力度,财政部、国家税务总局、科技部《关于提高科技型中小企业研究开发费用税前抵扣加计扣除比例的通知》规定:2017年1月1到2019年12月31日,科技型中小企业开发新技术、新产品、新工艺实际发生的研发费用加计扣除比例由50%提高到了75%,2018年9月20日,为了强化对企业研发投入的激励,又将提高研发费用扣除比例的政策推广到了所有从事研发投入的企业。由于本次课题研究的是研发费用加计扣除的税收优惠制度在2018年实施政策对医药行业上市公司创新绩效的激励作用,我们通过大量的资料收集、调查工作,主要从医药行业的上市公司以及其他不受研发费用加计扣除政策行业的上市公司中抽取2015年至2019年的相关数据,对2018年前后进行整理、分析和对比。

本文研究选取了2015年至2019年我国A股上市医药制造业的企业,相关的企业数据主要来源于国泰君安和万德数据库,并进行了以下的筛选:(1)剔除了被认定为ST或者ST*的上市企业;(2)剔除未披露研发支出的样本企业;(3)剔除相关数据缺失的样本企业,最终得到254家的相关企业样本数据。本文使用stata16.0软件进行实证分析。

2.变量的设定

(1)被解释变量

企业的R&D研发投入,即研发投入占营业收入的比例。企业的R&D研发投入的大小可以反映该企业的创新绩效。

R&D=研发投入/本年营业收入

(2)解释变量

本文的研究对象是研发费用加计扣除政策所带来的影响,因此,解释变量为研发费用加计扣除额的取对数。

TAX=研发支出×加计扣除比例

(3)控制变量

表1 变量说明

表2 DID模型中各个参数的意义

由于企业往往与公司的规模有关系,因此选取能反映企业规模的总资产取对数,用LN(asset)表示企业规模。然后又因为,企业的财务状态也很影响企业的研发投入,当企业的财务风险较低时,企业更愿意加大对研发的投入,因此引入财务杠杆,用FL表示。再次,考虑到公司的偿债能力也可能会影响到企业的研发投入力度,企业的偿债风险越高,公司对于研发投入的意愿则越小,因此选取资产负债率为控制变量之一,即总负债除以总资产,用DAR表示。考虑到企业的盈利能力也会影响到企业的研发投入力度,盈利水平越高,企业的创新意愿越强烈,因此将净资产收益率,即净利润除以期末股东权益余额,用ROE表示。最后,企业的发展能力也有可能影响企业的研发投入医院,企业的发展水平良好,对于研发投入的意愿越强,因此将总资产周转率作为控制变量,用TAT表示。

3.模型的设定

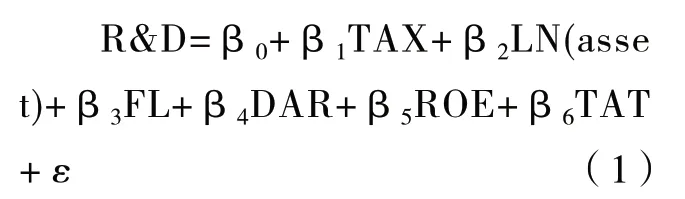

本文为了研究研发费用加计扣除政策对医药制造业R&D创新投入的激励效果,根据研究假设和变量的选取,设立以下回归模型(1)进行实证检验:

其中β1是TAX的系数,表示研发费用加计扣除政策所带来的政策影响,β2、β3、β4、β5、β6是每个控制变量的系数,分别表示各个控制变量所带来的影响,ε是残差项,表示统计中的随机干扰项。

同时,本文为了检验医药行业的创新绩效的激励效果,所采用的双重差分模型(2)设定如下:

其中,i代表处理组和实验组的不同公司个体,t代表不同的时间点。本文以2018年新的税收费用加计扣除政策发行的时间为基准,政策实施后的每一年取1(dateit=1),实施之前取0(dateit=0)。处理组取1(taxit=1),对照组取0(taxit=0)。其中,Taxit*datait为双重差分变量;Controlit为其他控制变量;εit为残差值。

四、实证分析

(一)变量的描述性统计分析

表3是本次实证研究的描述性统计得出的相关结果,由于企业的研发费用加计扣除额和总资产数据太大,结果可能出现偏差,我们将这两项的数据取对数,可以更好地分析其数据,我们从900多家A股医药制造上市企业的数据中发现,企业的R&D投入差异较大,最大的52.61,最小的只有0.17,说明整个行业的企业,对于R&D投入的差别较大,而平均值为5.708,这说明整个行业的R&D投入出现了较为明显的差异和不同。而从研发费用加计扣除优惠来看,整个企业的最小和最大值差距不是很大,标准差也较小,说明企业在享受税收优惠的力度差距不大。企业的财务杠杆极差较大,最小值和最大值差别很大,说明有的企业的财务经营状态出现了较大的问题。从资产负债率、净资产收益率和总资产周转率所反映的数据来看,整个行业的偿债能力较好,负债率较低,整个医药行业的偿债水平较高;医药行业的盈利能力差距不大,总体的盈利能力一般,最小值出现了负数,也就是利润为负,盈利状况不太好;从总资产周转率来看,医药制造业的经营能力良好,周转水平差别不大,均处于较低的数值。

(二)相关性分析

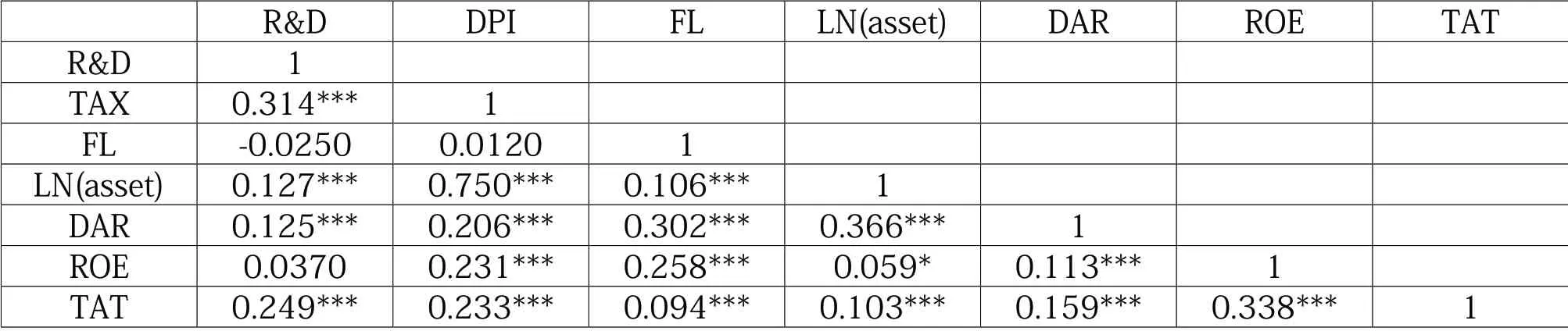

我们通过对所收集到的样本进行相关性分析,以此去了解被解释变量和解释变量以及控制变量之间是否存在显著的关联性,发现他们之间的关联程度,以及各个变量之间的相关系数,以此去初步判断变量之间的相关性。从表4可以看出,研发费用加计优惠(TAX)与企业R&D研发投入(R&D)在百分之1%的水平上显著相关,说明该项政策与企业的研发投入之间存在较大的相关性,且是正数,说明存在显著的正向相关。这初步证明,本次研究的假设是正确的,即研发费用加计扣除政策对企业的研发投入有激励作用。除此之外,我们从其他的控制变量与被解释变量之间的关系不难发现,虽然被解释变量R&D投入与其他控制变量资产总额、资产负债率、总资产周转率存在较大的相关性,但是相关系数均小于0.5,这说明该模型不存在严重的多重共线性,因此,我们可以进一步使用多元线性回归分析去进行更进一步的分析并检验我们的假设。

表4 样本的相关性分析

(三)回归结果分析

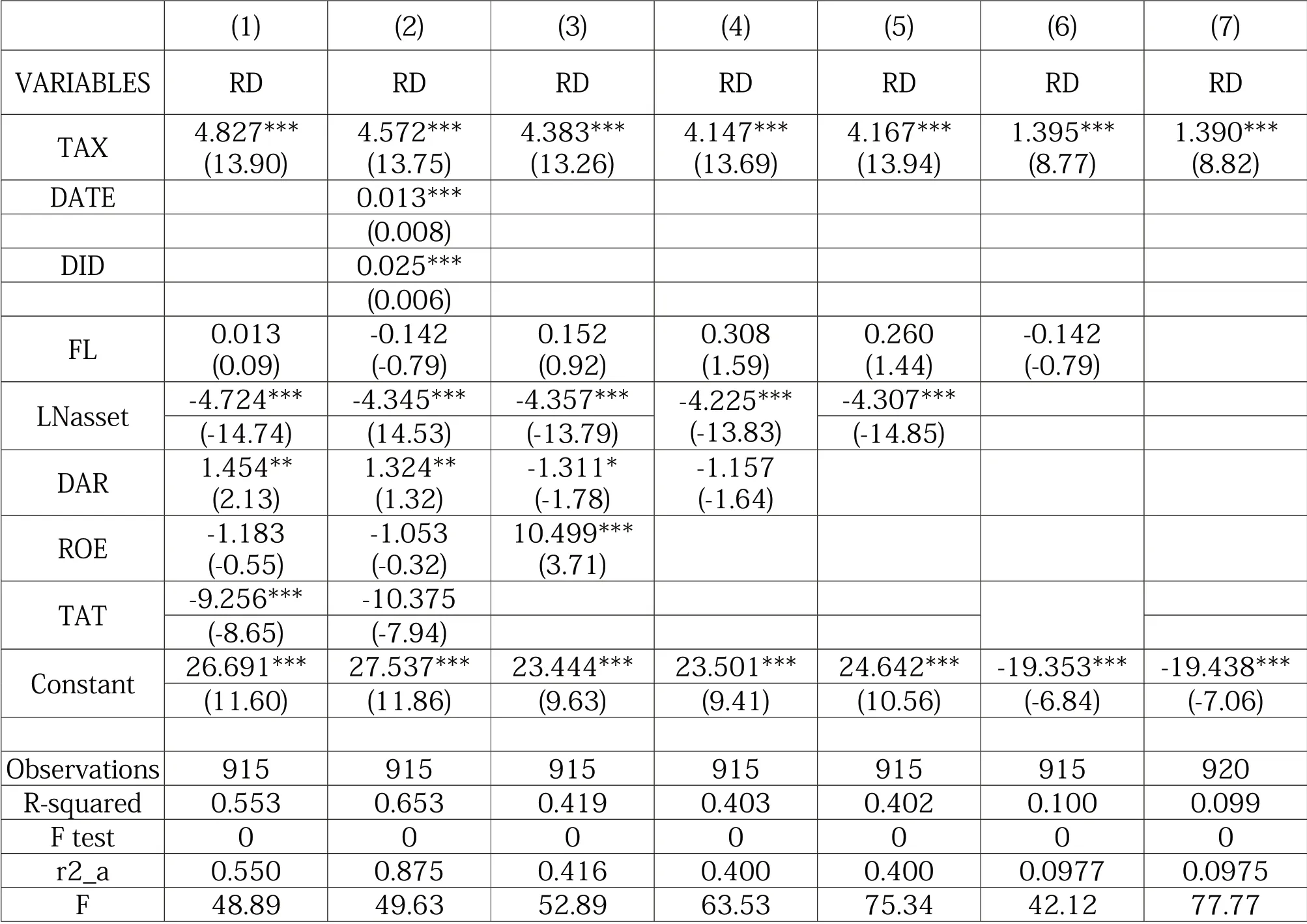

表5是此次实证研究的多元线性回归分析,得出了研发费用加计扣除对企业研发投入R&D的总体回归结果。本次多元线性回归采用了七个模型,模型(1)分别控制了五个控制变量,进行的多元线性回归OLS模型,进而分析各个变量是否对被解释变量有相关性。模型(2)在控制了五个控制变量情况下,采用DID模型进行的双重差分检验。其余五个模型则是以此控制了五个不同的变量下,各个变量对解释变量的相关性。我们从表中不难看出,从七个模型中,研发费用加计扣除额与企业的研发投入之间均存在正向相关关系,且都是在1%的水平上显著相关。其中,DID的交叉项系数β=0.025,p<0.01,表明在2018年前后医药制造业的创新投入有着显著的正向变化,但是变化较小,这也说明,通过双重差分检验之后,我们的假设2是合理的。从模型(3)可以看出净资产收益率与企业的研发投入存在显著正相关性(β=10.4,p<0.01),这说明,当企业的盈利能力越好,会更加愿意将更多的资金投入到企业的研发投入当中,会促进企业的研发意愿。从模型(4)我们可以看到企业的资产负债率对企业无显著相关性,但是在引入其他全部的控制变量时,资产负债率出现了正相关,也就是说,资产负债率越大,对企业的研发投入越有正向的关系。在对总资产取对数引入统计模型中我们可以发现,企业的资产规模大小对企业的研发投入有着显著的负相关性,也就是说企业的资产规模越大,医药制造企业对于研发投入的意愿可能越小。企业的总资产周转率与企业的研发投入存在负相关性,且显著负相关,这说明企业的营运能力越强,周转率越低,对于企业的研发投入有较大的激励作用。企业的财务杠杆大小,也就是财务状况对企业的研发投入并无显著相关,且在各个模型下,均无相关性。模型(7)是剔除掉其他的控制变量,仅检验解释变量研发费用加计扣除额与被解释变量R&D投入的相关性,结果发现,两者之间存在明显的正向相关,回归系数(β=1.39,p<0.01),也就是说当企业享受到的研发费用加计扣除额越多,企业的研发投入R&D越多。

表5 样本的多元线性回归分析

通过七个模型的相关回归分析可以验证我们的假设,在控制了各个变量之后,研发费用加计扣除依然对企业的研发投入R&D有显著的正相关,可见2017年政府将研发费用加计扣除比例由50%提升到了75%这一政策,对我国医药制造行业的创新绩效有着正向激励作用,这也说明我们的假设1和假设2是合理的。

五、结论与建议

(一)研究结论

本文通过对我国A股上市的去掉ST以及ST*的医药制造业254个样本2015年至2019年的企业数据进行相关性分析、多元回归分析等实证分析后,就研发费用加计扣除政策对医药制造业创新的激励作用进行了效果评估,进而发现:研发费用加计扣除政策对企业的创新投入R&D有着显著的激励作用,2018年的加计扣除比例的提升对企业的创新绩效也存在着显著的激励作用。同时发现,企业的盈利能力和营运能力对企业的研发投入也存在着正向的促进作用,也就是说当企业的盈利水平上升、企业的周转水平高时,企业会加大对创新的投入。同时,企业的财务杠杆大小与企业的研发投入并无显著相关性。

(二)政策建议

1.加大研发费用加计扣除力度,推动企业的创新能力

通过本文的实证研究发现,企业在享受研发费用加计扣除政策时,会加大对企业的R&D创新投入,提升企业的创新意愿和创新动力。而我们国家的研发税收力度跟世界的先进国家和创新能力强的国家相比,税收的力度较小,强度较低。再考虑到企业的盈利水平和现金需要,我国应该提升税收优惠的比例,使得企业有能力有资金扩大创新和再研发。我国在“十三五”期间实现从制造大国向创新大国转变,在未来的前沿领域获得更多的主动权和专利权,掌握更多核心科技、提升核心竞争力,尤其在全球新冠肺炎疫情背景下,医药制造业更是走在了最前列,加大创新力度必不可少。

2.对不同行业不同规模大小的企业实行不同的优惠政策

从前文的分析不难看出,企业的资产规模对企业创新也具有相关影响。那么不同的企业就应该享受相对合适的优惠政策可以更好地帮助企业加大创新的意愿。同时,不同行业的研发力度不同,有的行业不是技术密集型行业,对研发投入要求少,有的行业需要不断地加大研发投入才可以更进一步的实现盈利和占领市场。因此,对于研发要求力度大的行业可以加大优惠力度,对于研发需求小的行业可以减少优惠力度或使用其他的优惠政策。

3.加大税收监管,有效促进税收优惠实施

众所周知,研发费用加计扣除政策针对不同的研发费用归属进行不同比例的扣除,因此企业内部控制十分重要,会计核算过程需要密切的监督,避免企业在会计核算时将不属于扣除项目的归属到扣除项目中。归属的合法、合理需要不仅仅要考量企业自身的内部监督和事务所的审计监督,也更需要政府在税收监管上加大力度,避免不法分子有可乘之机。

猜你喜欢

中学生数理化(高中版.高二数学)(2021年12期)2021-04-26

进出口经理人(2020年6期)2020-06-21

电脑报(2019年12期)2019-09-10

新少年(2016年4期)2016-11-19

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

华人时刊(2016年17期)2016-04-05

Coco薇(2015年3期)2015-12-24

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03