A股上市企业的股权质押融资风险集成度量及分析

——基于S公司案例

2021-11-10 12:07林国鑫杭州电子科技大学

品牌研究 2021年3期

文/林国鑫(杭州电子科技大学)

一、引言

截至2020年12月31日,A股中通过股权质押融资的公司有2792家,占A股公司总数的69.06%,然而随着债务融资比例的逐渐增加,导致股票质押平仓一系列风险事件的爆发。因此对企业股权质押融资风险的度量就显得尤为重要。

二、文献综述

官本仁(2003)[1]将股权质押融资风险分为法律风险和市场风险。林建伟和刘芳(2006)[2]增加了股权质押道德风险。赵茂林(2017)[3]在股权质押中引入流动性风险,以上文献探讨了股权质押融资中所面临的各类风险,但从定量度量的角度来看,市场风险和流动性风险是股权质押融资中所面临的最主要的两大风险。风险集成度量理论方法主要有Top-Down方法和Bottom-Up方法。前者以Copula方法为代表,Ward(2002)[4]将不同类别风险的各自边际损失分布连接起来,得到资产组合损失分布的尾部概率或给定置信度下总风险VaR值,国内外普遍使用copula方法来进行集成风险的度量,因此本文着重讨论Copula方法。如柴尚蕾和周鹏(2019)[5]采用非参数核估计方法确定碳金融市场价格波动与汇率波动两类风险因子的边缘分布,并选择最优Copula函数准确刻画风险因子之间非线性、动态的相依结构,实现对集成条件风险价值CVaR的有效测度。还有严太华和韩超(2016)[6],朱孟楠和段洪俊(2019)[7]等都对Copula模型进行了研究。

三、集成风险的度量模型

(一)市场风险的指标构建

价格是带有量纲的经济变量,而收益率是无量纲的,具有更好的统计性质,由于简单收益率在时间上不具有可加性为了避免此缺陷,一般使用对数收益率对价格变化进行研究。以每日收盘价的对数变化率表示股票市场的收益率市场风险表现为价格波动,因此对市场风险的研究实质上是对收益率分布的研究,以收益率的变化描述市场风险的变化。并根据谢赤,朱建军和周竟东(2010)[8]对ETF的市场风险度量作为参考,对收益率的条件方差模型提取残差表示市场风险。

(二)流动性风险指标构建

考虑到我国股票市场是指令驱动市场,仅反映宽度的流动性指标显然不适用,而单纯考虑深度忽略宽度的指标无法达到精确刻画流动性分布特征的要求,对度量流动性风险毫无参考意义。因此需选用结合深度和紧度的流动性比率。Hui-Heube流动性比率以换手率去除振幅率,适用于刻画短期内流动性。Amihud流动性比率虽对时期无限制,但面向个股流动性,难以衡量整个市场的流动性。本文旨在对股票整体流动性风险度量,因此选用Amivest流动性比率为基础构建流动性指标。本文参考谢赤,朱建军和周竟东(2010)[8]构建的流动性指标,对Amivest流动性比率进行调整,以成交额除以价格的绝对变化表示流动性水平。再取流动性水平的对数变化率作为流动性风险指标。

(三)集成风险模型——Copula函数模型

Copula函数依据其分布函数的不同可分为两类:阿基米德Copula函数族和椭圆Copula函数族。其中,椭圆Copula函数族分为Gaussiancopula和t-copula,它们参数较少便于计算,两者的主要区别在于前者所得结果默认极端事件是相互独立的,而后者中极端事件是相关的。阿基米德Copula函数族则包括三种类型,分别是Gumbel-copula、Clayton-copula、Frank-copula,它们是比较常用的二元Copula函数,其主要区别为:前两个是非对称分布的,而第三个呈现对称分布。

copula类方法具有几个明显的优势。一是该方法把边际风险的整个分布作为输入,输出也是集成风险的分布,而不只是风险的单一度量值。二是copula函数拥有庞大的函数族,各种各样的copula函数具有各自不同的特点,因此该类方法对相关性刻画的灵活性较之前方法显著增强。尾部相关性是金融风险中最为典型和重要的特征之一,一些copula函数能对尾部相关性进行较好的刻画,这点非常重要。

在进行最终的风险衡量前,选择合适的度量集成风险的方法意义重大,只有选择最合适的函数才能更加精确d2度量其在险价值。为了选择合适的模型我们需要有以下几个步骤:

(1)计算单一风险因子的分布。

(2)使用核分布方法估计两种风险的边缘分布,并求出模型的参数和相关系数。

(3)引入平方欧式距离,比较模型的拟合效果,选择最符合数据的模型。

(4)使用VaR方法度量集成风险。

四、案例研究

(一)案例介绍

S公司最早诞生于1987年,2014年,S公司发行8900万股在上海证券交易所主板A股上市,注册资本为6.29亿元。

从2014年8月30日S公司第一次开始股权质押以来,2014年~2018年5年间共发生31次股权质押,并且质押次数随着时间发展愈加频繁。在整个质押过程中,S公司通过股权质押获取资金,不断进行质押、解押、再质押的操作,质押次数一步步升高。伴随着频繁的股权质押,与此同时控股股东被质押股权所占比重也在逐渐升高。2018年S公司已经把所持股份的99%进行质押,几乎处于全部质押的状态,占总股本的75.47%。在这期间质押比例虽有所波动,但是总体基本处于高比例质押状态。短短几年内质押比例快速上升,一方面显示控股股东资金非常紧缺,逐渐将股权质押当作主要手段来获得大量资金。另一方面也显示出控股股东可用来补仓的股份越来越少,一旦股价下跌至预警线或者平仓线,控股股东将面临“无仓可补”的境地。

上市后不到5年内,在经历了转型失败、连年亏损、资不抵债等一系列事件后,截至到2020年12月底,S公司股价仅有近2.4元每股,与4年前最高69元每股相比缩水近97%,市值也从400亿元下跌至30亿元左右。其中该公司股权质押次数高达31次,并且最终由于多次难以按时解押,导致股权冻结,最终导致公司陷入财务危机,可以说该公司现在陷入的困境大部分都是由于频繁的股权质押引发的,具有一定的代表性。

(二)案例分析

本文选用S公司2014年1月~2021年1月的每日数据,剔除缺失数据,共有1673个数据进行案例分析,数据来源于同花顺。

1.市场风险和流动性风险

根据章节三中关于市场风险和流动性风险的计算方法,计算得出两种风险,具体结果如图1、图2。

图1 市场风险

图2 流动性风险

2.集成风险

(1)单一风险的边缘分布

首先作出两种风险的频率直方图,并对样本数据调用kstest函数进行检验,结果表1所示。若服从正态分布,样本的偏度应接近0,峰度应接近3。h=0为原假设,样本服从正态分布,h=1为拒绝原假设。

表1 分布检验结果

由表1中的结果表明,两种风险都不服从正态分布,所以我们在估计随机变量的分布时不能使用参数法,而应使用基于经验分布和核密度估计的非参数法。

(2)模型的参数估计

用核分布估计出两种风险的边缘分布,然后调用Coupla函数进行模型参数估计,并计算Kendall秩相关系数。相关系数越大表明相关性越强。估计结果下表2所示。将参数带回模型中,就可得到相应的联合分布概率值。

表2 Copula模型参数与相关系数

由Gumbel Copula模型、Clayton Copula模型、Frank Copula模型的Kendall秩相关系数的估计结果,Frank Copula模型相关性最高,Clayton Copula模型次之,GumbelCopula模型最差。

(3)模型选择

对于市场风险和流动性风险的观测数据,我们构建了一个二元Gumbel Copula模型、一个二元Clayton模型和一个二元Frank模型,为了评价模型的优劣,我们引入经验Copula函数,对于两种风险的观测数据,我们分别构建了二元Gumbel、Clayton和Frank阿基米德Copula函数模型。通过比较三个模型与经验Copula的平方欧式距离,比较各模型间拟合的效果,选出更为适合的模型。平方欧式距离数据如表3所示。

表3 三种模型的平方欧式距离

通过对比平方欧式距离,数值较小者为拟合效果好,我们可以得出Clayton Copula函数对市场风险与流动性风险的拟合效果最好。

根据上述方法,我们构造二元Clayton-Copula相依结构模型:

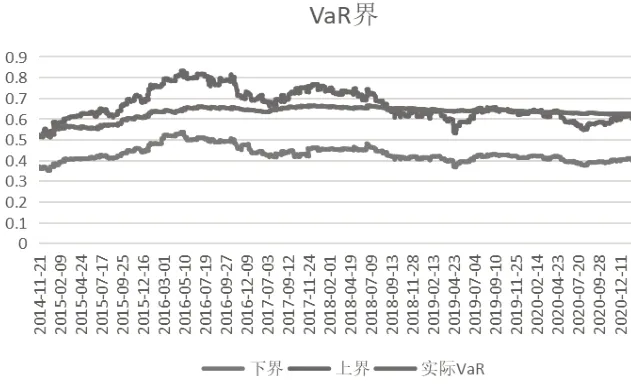

(4)VaR界的计算

本文已知市场风险和流动性风险的Kendll相关系数,因此可以使用边缘分布的连接函数Copula的上下界,求出VaR的上下界,计算结果如图3。从图3可以看出实际VaR在2018年8月开始就已经超过了VaR的上界,这意味着S公司的风险已经超过了其风险承担能力,从2018年8月到2021年1月这段时间内,S公司的风险一直是超过其风险承担能力的,因此在2018年9月,由于违约,一部分控股股东股份被冻结,到2020年4月由于一系列的违约,最终导致S公司停牌,被实施退市风险警告也是可以预见的情况。

图3 VaR界

五、结论与建议

本文选取了S公司的股权质押融资风险进行集成度量,通过研究我们得出如下结果及结论:

(1)通过研究市场风险、流动性风险之间的相关性,得到企业的单一风险之间并不是完全独立的,每一风险之间都具有一定的相关性,共同影响企业的总体风险水平,也充分论证了研究企业整合风险的必要性。(2)基于多元阿基米德Copula函数族的风险间相关结构,通过对比二元Copula相关结构与经验函数的欧式平方距离,选出相对较好的Copula相关结构,在此基础上得出风险间整体多元Copula相关结构。利用此方法,我们可以估计出多个风险组合的Copula相关。(3)通过VaR界的度量,我们可以发现公司的风险承受能力范围,如果在风险承受能力较低时,公司需要进行相应的风险防范措施,防止金融业务的违约,在风险承受能力较高时,公司可以适当地提高风险资产的投资比例。

猜你喜欢

上海文化(文化研究)(2022年3期)2022-06-28

清华金融评论(2022年4期)2022-04-13

大众投资指南(2021年35期)2021-02-16

股市动态分析(2020年7期)2020-04-26

作文与考试·初中版(2019年15期)2019-04-28

江西教育B(2019年2期)2019-04-12

华东师范大学学报(自然科学版)(2018年3期)2018-05-14

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

现代企业(2015年9期)2015-02-28