基于自适应Lasso-logistic回归模型的我国上市中小企业信用风险分析

2021-11-10 12:07涂睿杭州电子科技大学经济学院

品牌研究 2021年3期

文/涂睿(杭州电子科技大学经济学院)

一、引言

在我国,中小企业是构造市场经济主体、推动国民经济发展、促进社会稳定的基础力量,但另一方面,中小企业身上也存在着诸多缺陷,企业风险管理意识不到位,受到市场波动的风险较大,导致融资困难极大制约了中小企业的进一步发展。而中小企业贷款的瓶颈是“缺乏低成本、高效率、高精度基础的征信服务”。如果资金出借方能够以一种低成本的方式对中小企业的信用风险进行较为准确的判断,再佐以担保、抵押等手段进行放贷,那么不仅中小企业的融资难会有所缓解,也能使银行的资金有一个合适的用途,赚取一定收益且响应了国家的政策。因此,本文基于此使用自适应Lasso-Logistic回归、Lasso-Logistic惩罚回归及传统的Logistic回归模型对我国上市中小企业的信用风险进行分析并进行比较研究。

二、文献回顾

张雯(2020)[1]选取ST和非ST公司作为区别企业是否够违约的标准,基于只有财务数据和加入非财务数据之后的Logistic模型进行实证对比,发现加入非财务指标的模型能够更好地预测企业的违约概率。付娉(2019)[2]从指标选择方面对信用评价方法进行改进,她先建立判别矩阵用层次分析法(AHP)确定指标初始权重,再构建直接影响矩阵并计算综合影响矩阵,用DEMATEL 方法计算各指标间的依存度。刘迎春(2011)[3]采用的KMV模型依据股权和期权的同构性得出,可以根据Black-Scholes 期权定价公式得到公司股权价值与公司资产的市场价值的结构性关系,并设定企业贷款违约率等于债务到期日公司资产的市场价值低于公司债务值的概率,基于公司资产的市场价值和公司债务值的关系计算出违约点、违约距离来判定企业信用状况。董建言(2019)[4]结合 KMV和 Logistic模型的适用性及缺陷,进行一定的修订与设定,分别在股权价值和股权波动率的计算、选择违约点、考虑资产价值的预期增长率上进行修正,创新地结合KMV和Logistic模型对信用债券真实违约风险进行评价。兰晓然(2018)[5]针对Lasso方法过度压缩系数导致有偏的缺陷提出了另一种解决方法,即为Adaptive Lasso方法,此方法也是对每个系数进行加权,将惩罚项设置为系数绝对值的加权平均,不同于Shapley Value方法的一点是这个权重系数是最小二乘估计系数。其实证结果也表明Adaptive LassoLogistic 模型犯两类错误的概率最小,其准确率是最高的。魏倩(2019)[6]通过对比分析主成分分析、随机投影分别和Logistic 回归结合从降低数据集维度的角度改进,通过对比分析批量梯度下降和随机梯度下降的Logistic 回归模型来降低数据集量的大小改进,最后在随机梯度下降基础上加入 Lasso 进一步筛选特征,进一步改进 Logistic 回归模型的准确性。

三、模型理论基础

(一)Logistic回归模型

Logistic模型的假设条件不要求正态分布,解释变量和被解释变量之间可以是非线性关系,因此条件相对要求宽松一些,这也是此模型区别于其他信用风险分析模型的最大特点,方程如下:

这里的xi (1≤ i ≤m) 表示第i个解释变量,在本文中即为第i个影响企业得分指标的变量值,βi表示解释变量的系数,P是被解释变量,是关于y的连续增函数,y是企业的最后得分,其中P ∈ (0,1),y∈ (-∞,+∞),P在y趋向于-∞的时候极限为0,P在y趋向于+∞的时候极限为1.

对于任一家企业k(k=1,2,…,n)来说,如果其 Logistic 回归值Pk接近于1,表示该企业为信用“差”的企业;如果其 Logistic 回归值Pk接近于0,表示该企业为信用“好”的企业。并且值越接近1,表示企业违约的概率越大,越远离1,表示企业违约的概率越小。令:

其中,yk(k=1,2,…,n)的取值是一个二分类变量0或者1,如果公司k的信用好,yk=0,如果公司k的信用差,yk=1。当yk=0时,Pk=;当yk=1时,Pk=。所以 n 个样本企业的联合密度函数的似然函数可以表示为:

对上面的公式两边取自然对数得到其对数似然函数为:

联立求解以上的方程,解出各变量系数βi(i=0,1,2,…,m)的估计值,即所估计的系数值。

(二)自适应Lasso-Logistic回归模型

Lasso方法本质是带有惩罚因子的最小二乘估计,通过惩罚项将绝对值较小的系数压缩为 0,既能对变量进行选择,又能得出参数估计值的一种变量选择方法。对固定非负数,lasso方法定义如下:

Lasso方法的点在于保持了子集选择的可解释性和岭回归的稳定性,但在一般条件下,lasso方法对重要变量的系数估计是有偏的,不具有Oracle性质。

改进的lasso方法即自适应lasso方法为:

四、实证研究

(一)数据的选取和分类

考虑到今年实际经济形势,若采用2019年的数据进行训练模型,2020年的数据进行验证的话,鉴于新冠肺炎疫情影响,很多中小企业生产经营活动难以为继,无法反映正常情况下的信用风险评估效果,本文指标选取2018 年全年的数据,即从2018年1月1日至2018年12月31日的数据进行模型训练,2019年1月1日至2019年12月31日的数据进行验证,数据均来源于同花顺IFind数据库。

在对中小企业违约的分类上,本文根据企业偿还债务支付的现金是否大于短期借款作为判断依据,划分为违约组和正常组,引入虚拟变量。违约组的企业偿还债务支付的现金小于短期借款,违约风险高,赋值为1,正常组的企业偿还债务支付的现金大于短期借款,赋值为0。

相对于以往文献利用ST公司的类别来判别企业出现财务危机,本文采用的企业偿还债务支付的现金是否大于短期借款作为判断依据的优势在于更加灵活,一般的现金占比或流动比例,都是从资本结构上来看是否有充足的现金。而当现金和短期的有息负债做比值的时候,高度关注短期以现金偿付债务的能力。可以反映违约样本中,大量因为内生的经营性现金流或外部的融资性现金流在关键时期受挫,现金流紧绷,再加上短期偿债压力又大,从而导致“突发性”资金断裂的违约。中国的会计准则中,对受限制的现金存在一些模糊地带。例如很多企业和银行约定了非常大额的现金存款,以保证获得融资、授信等。尽管这些现金存款并不是受冻结的现金,但由于期限和条款的约束,该部分现金是企业交付给银行作为某种保证的一种形式,实质上是很难动用的。

(二)度量信用风险的指标选择

本文选取偿债能力、盈利能力、运营能力、发展能力以及其他财务指标等五类共计16个指标,分别是流动比率、净资产收益率增长率、资产负债率、有形净值债务率、总资产周转率、总资产净利润率、产权比率、净资产收益率、存货周转率、营业净利率、应收账款周转率、营业收入增长率、速动比率、资产总计、营业收入、偿还债务支付的现金、短期借款,以往的论文中多使用相对比率指标进行研究,较少涉及绝对值指标或只取资产总额的数值进行说明,本文取4个绝对值指标进行研究,能够整体反映企业的经营财务状况,变量指标表如表1:

表1 模型筛选的解释变量及其公式

其中绝对值指标相较于相对比率指标数值巨大,相差甚巨,无法直接采用,因其实际中都是正数,本文对其进行取对数处理,即为LnX14,LnX15,LnX16,LnX17,取 对数之后不会改变数据的性质和相关关系,但压缩了变量的尺度,数据更加平稳。

(三)实证分析

1.筛选变量和相关系数

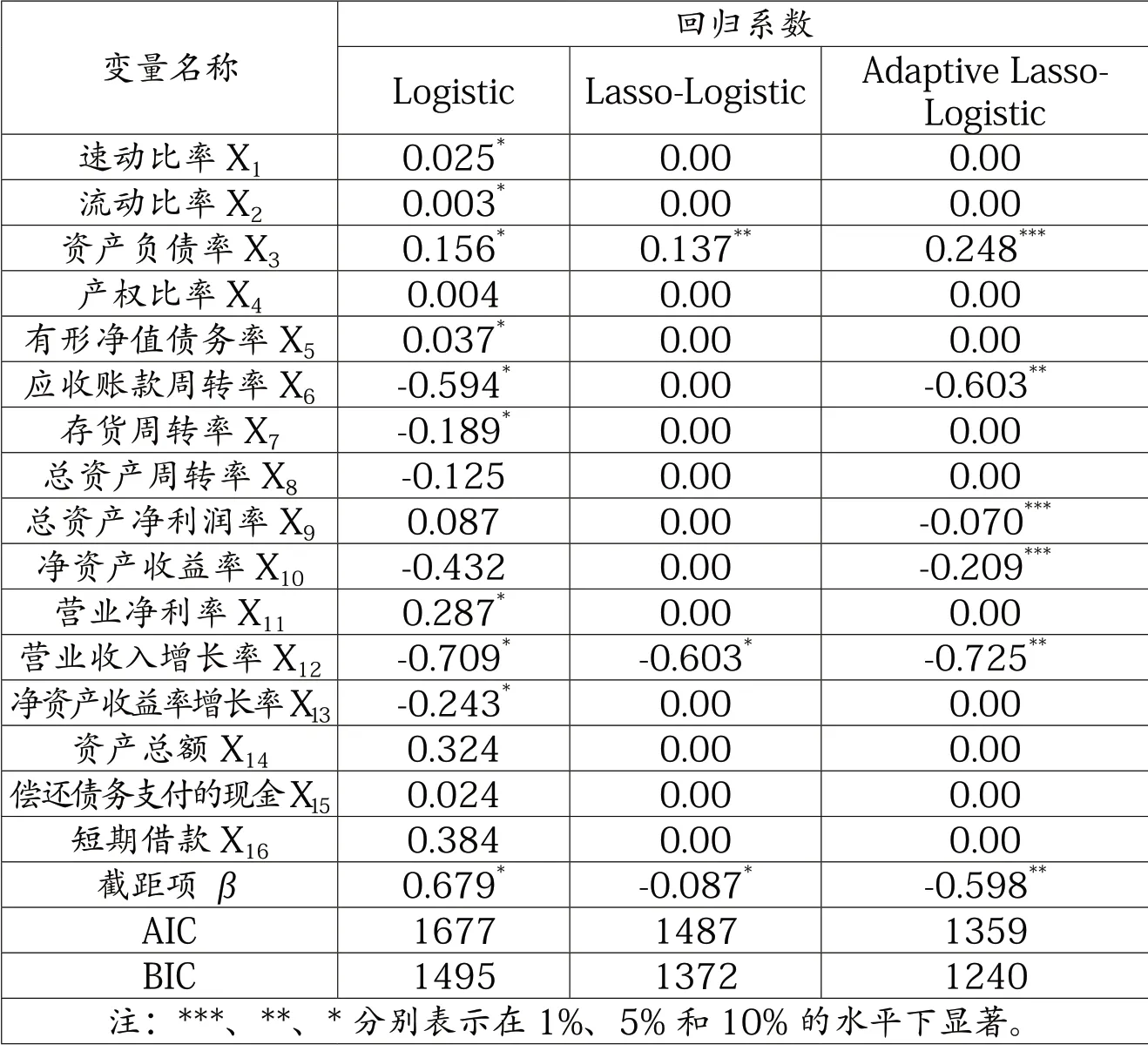

就方法而言,自适应lasso和lasso惩罚回归都能较出色地完成对变量的筛选效用,实现降维的目的,Lasso-Logistic惩罚回归模型只保留了两个变量,分别是资产负债率X3和营业收入增长率X12,自适应Lasso-Logistic回归模型在Lasso-Logistic基础上多保留了3个变量,一共5个变量,分别是资产负债率X3、应收账款周转率X6、总资产净利润率X9、净资产收益率X10、营业收入增长率X12。从变量的选择上可以看出,自适应Lasso-Logistic回归模型发挥了自身的有点,相对地解决了Lasso模型对变量系数过度压缩的以至于模型失去有效性的缺点,保留了更多的变量,解释性更好,满足Oracle性质。而且自适应Lasso-Logistic回归模型的AIC和BIC值小于Lasso-Logistic模型和Logistic模型,拟合效果更好。

见表2,在Adaptive Lasso-Logistic回归模型保留的5个变量中,资产负债率与中小企业违约的概率呈正相关关系。资产负债率反映了公司的负债占公司总资产的比重,资产负债率越高,公司偿债能力越弱,面临的财务压力也就越大,从而有更大概率发生违约。

表2 变量筛选和相关系数

应收账款周转率与中小企业违约的概率呈负相关关系。应收账款周转率表示公司从获得应收账款的权利到收回款项所需要的时间。中小企业发生违约时有可能会发生财务造假,一个主要手段就是虚增收入,导致应收账款迅速增加,其直接后果就是大量应收账款在期末无法正常收回,导致应收账款周转率大幅下降。

总资产净利润率与中小企业违约的概率呈负相关关系,意味着总资产净利润率指标越高,企业投入的全部资金的获利能力越强,利润越多违约概率越小。

净资产收益率与中小企业违约的概率呈负相关关系,即公司利润率越高,获得利润越多,能够覆盖债务,则违约概率较小。

营业收入增长率与中小企业违约的概率呈负相关关系。在利润率普遍不高的市场中,营业收入增长率下降意味着公司利润下降更快,资金枯竭导致中小企业违约的概率激增。

2.结果分析

从回归的显著性检验结果来看,自适应Lasso-Logistic回归模型筛选出来的相关系数结果较为显著,资产负债率X3、总资产净利润率X9、净资产收益率X10三个变量均通过了1%额显著性检验,应收账款周转率X6、营业收入增长率X12通过了5%的显著性检验。

根据上表,对比自适应Lasso-Logistic回归模型和Lasso-Logistic惩罚回归模型可以发现,自适应Lasso-Logistic回归模型保留了资产负债率X3和营业收入增长率X12,其系数估计值绝对值分别增加了81%和20%,系数分别是0.248和-0.725,新增的三个变量为应收账款周转率X6、总资产净利润率X9和净资产收益率X10,系数分别为-0.603、-0.070和-0.209,除此之外其他变量影响较小,系数被压缩到0,得到最终的自适应Lasso-Logistic回归模型为:

对该模型使用R语言软件进行交叉验证,得到Mr=0.016,模型结果合理。

综上所述,在考察中小企业的信用违约风险时,可重点注意资产负债率X3、应收账款周转率X6、总资产净利润率X9、净资产收益率X10、营业收入增长率X12这五个指标,这样更能准确地了解重要的影响因素,从而可以提高甄别违约的可能性及概率大小。

从表3的结果可以得出,自适应 Lasso-Logistic 回归模型的识别效果比Logistic回归模型和Lasso-Logistic惩罚回归模型要好,其总准确率高且总误判率以及两类错误率低。在训练集中,自适应 Lasso-Logistic回归模型的总准确率分别比Logistic 回归模型和 Lasso-Logistic惩罚回归模型高出 5.89% 和3.57%;在测试集中,自适应 Lasso-Logistic回归模型的总准确率分别比Logistic回归模型和Lasso-Logistic惩罚回归模型高出3.6%和2.36%.

表3 模型识别效果 单位:%

五、结论

本文选取上市中小企业作为研究对象,从企业的偿债能力、盈利能力、运营能力、发展能力以及其他财务指标五个方面选取了 16 个影响因素,将自适应 Lasso-Logistic引入到中小企业信用风险评估中,并选用 Lasso-Logistic惩罚回归和传统的 Logistic回归模型作为对比,得出以下结论:

(1)通过对比自适应Lasso-Logistic回归模型和Lasso-Logistic惩罚回归模型,发现:Lasso-Logistic惩罚回归模型存在对变量删减过度的问题,而本文应用的自适应Lasso-Logistic模型可以克服这个问题。

(2)在变量选择上,目前我国上市中小企业的资产负债率与中小企业违约的概率呈正相关关系,资产负债率越高,公司偿债能力越弱,面临的财务压力也就越大,从而有更大概率发生违约。应收账款周转率、总资产净利润率、净资产收益率和营业收入增长率与中小企业违约的概率呈负相关关系。应收账款周转率表示公司从获得应收账款的权利到收回款项所需要的时间,中小企业发生违约时有可能会发生财务造假,虚增收入导致应收账款周转率大幅下降。利润率等降低导致公司偿债能力下降,违约概率上升。

(3)在模型预测的准确性上,无论是在训练集还是测试集上,自适应 Lasso-Logistic 回归模型的识别效果比Logistic回归模型和Lasso-Logistic惩罚回归模型要好,总准确率均好过其他两个模型。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

科学与财富(2021年35期)2021-05-10

科学与财富(2021年33期)2021-05-10

群众(2018年18期)2018-10-26

中小企业管理与科技·中旬刊(2017年6期)2017-07-08

中国管理信息化(2017年2期)2017-02-17

商(2016年34期)2016-11-24

财税月刊(2016年4期)2016-07-04