全球负利率政策实践及其效果分析

2022-01-20 08:58毕静

经济论坛 2022年1期

毕静

一、引言

自2008年国际金融风暴席卷全球至今已有十余年之久,遭受重创的经济体经历着持久而缓慢的复苏过程。目前,全球众多国家和地区经济发展仍然持续低迷,经济增长乏力,纷纷落入“低通胀+低增长”的低谷中徘徊不前。为应对金融危机,美国、欧元区等国家不断压低利率水平,传统货币政策空间被大幅压缩,政策效果逐步减弱,甚至出现政策失灵等问题。基于此,在低利率环境下,央行相继推出了量化宽松与前瞻性指引等非常规货币政策。“低利率+量化宽松”的“组合拳”政策使经济呈现出非平衡弱复苏状态(Zaid,2016)[1],但仍未实现经济复苏与通胀明显改善的预期效果。此外,由于宏观经济环境不容乐观,居民与企业的消费和投资性贷款需求较弱,加之银行发放贷款风险相对较高,银行体系过剩的流动性未形成支持实体经济发展的信贷投放,只能转而存入央行获取低息收益,这制约了政策传导与效用的发挥。为更加充分地支持经济发展与复苏,欧元区、日本等央行着手探索并使用负利率政策工具,逐步将其纳入货币政策工具箱,开启“负利率时代”。

随着政策的开展与深入,名义负利率政策形成了一定的理论支撑与广泛的实践基础。目前,实施负利率政策的经济体总量已超全球经济的30%。负利率政策工具得到了各国央行的丰富和完善,基本形成了正负利率兼容的分层利率体系,已演变成为全球货币政策操作新常态工具之一。2017年全球货币政策具有逐步回归正常化的倾向,但随着次年国际贸易摩擦的不断加剧,以及作为“黑天鹅”与“灰犀牛”代表事件——新冠疫情的爆发,全球经济与金融市场再次遭受严重挫伤,世界经济再度陷入深度衰退,负利率政策进一步深化。

截至2019年底,全球30多个经济体相继宣布降息。其中欧央行在降息之余,重启了量化宽松和负利率分级利率体系,由于政策力度强,此次操作冠以“火箭筒”之称。2020年11月,新西兰为应对经济再度收缩,公布了将维持现金利率0.25%至次年一季度末,同时实施量化宽松政策,并宣布已为负利率的实施做好充分准备。目前,全球1/3的国债为负收益率债券。2015年后,德国、日本、法国、瑞士等国家的政府债券收益率长期处于负利率状态。发达国家长期国债属于避险资产。全球经济增长乏力、不确定不稳定性因素增加,导致发达国家国债受到追捧,出现了大量负收益率债券。中国于2020年11月首次发行5年期负利率的欧元债券,并引发了欧洲投资者的抢购风潮。种种迹象表明,负利率作为超常规货币政策,其影响程度还在进一步加深。因此,研究负利率政策对丰富货币政策工具、推动经济发展具有重要意义。

二、负利率涵义及政策层级划分

(一)负利率的涵义

负利率具有名义负利率与实际负利率两层含义。费雪(1930)在解释“吉布森反论”时,首次将名义利率和实际利率的概念进行区分[2]。费雪指出:实际利率是名义利率通过对物价水平进行调整后的利率,可用公式表示为:

然而,名义利率为负却十分罕见。曾摘取诺贝尔经济学奖桂冠的经济学家克鲁格曼曾明确指出名义利率不可能成为负数[3]。费雪(1986)首次提出“零利率下限”并指出:假设货币贷出者需向借款者支付利息,那么人们宁可选择持有现金[4]。自此研究学者就零利率下限问题展开了广泛讨论与研究。爱因斯坦曾指出,复利是世界第八大奇迹。当“复利”转变为“负利”,“负利率”可称之为另一个奇迹的诞生。2012年以来,瑞典、丹麦、欧元区、瑞士、日本、匈牙利等国家为推动经济增长、提振通胀及维稳汇率纷纷突破零利率下限,实施负利率政策。负利率已在全球范围内形成了较为丰富与广泛的政策实践。

(二)负利率政策层级划分

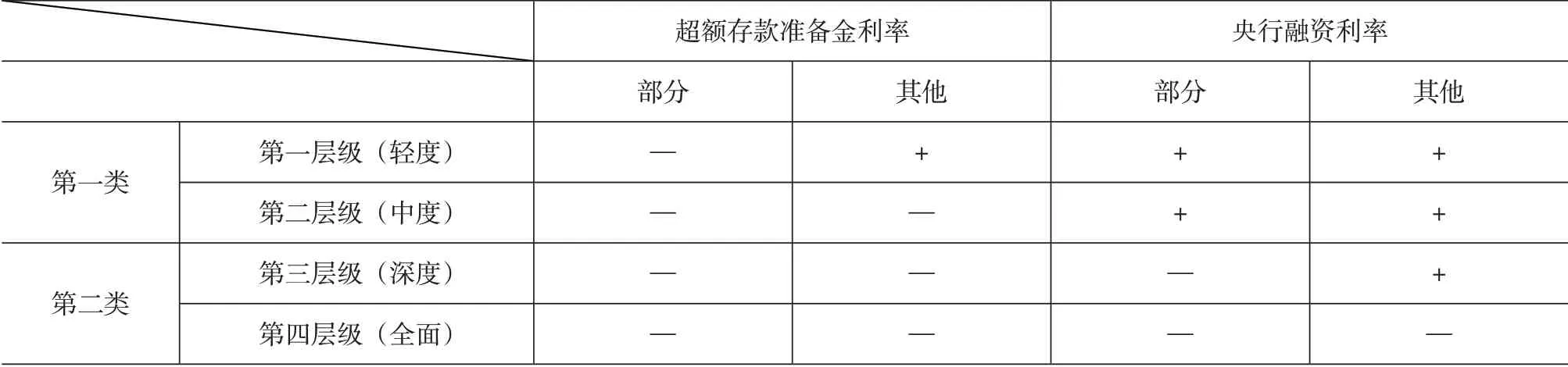

负利率政策工具由复杂的多级利率体系构成。因此,名义负利率的政策层级可详细划分为三个维度,包含政策层面、银行层面以及债券市场层面(如图1)。目前,负利率政策主要是指对商业银行存放在央行的超额准备金征收负利率以及发行负收益率国债。目前除极少数国家对非金融企业银行存款实施负利率外,其余国家存款利率均未突破“零利率下限”边界。

图1 负利率货币政策层级划分

1.政策层面。从政策维度出发,央行可分别对作为利率下限与利率上限的超额准备金率与央行融资利率实施负利率。首先,对超额准备金征收负利率体现了央行引导商业银行将多余的流动性投入市场政策指引。其次,央行调整融资利率水平为负是央行直接向经济注入流动性的途径。融资利率为负表明融资规模越大,流动性回收规模越小。换句话说,该项政策是央行直接撒钱的行为,是较超额准备金率更为深入的负利率政策。

此外,我们可将超额准备金与融资利率进一步细分。首先,央行为防止负利率政策对银行盈利能力产生过度冲击,大多数并未对全部准备金征收利息。央行通过利率分级的方式,对满足相关要求的部分准备金按规定收取利息。根据准备金征收标准的层级划分,形成了以丹麦和欧洲为代表的两级存款利率制度和以日本为典型代表的三级利率体系。根据准备金的具体征收情况可将负利率政策划分为轻度(部分征收)和中度(全部征收)两种类型。同理,深度和全面负利率政策分别是指对部分和全部融资利率实施负利率。负利率政策层级化划分如表1所示。根据负利率政策实践及划分标准,日本属于轻度负利率国家。欧央行、丹麦、挪威、匈牙利属于中度负利率国家,瑞典央行经历了深度、轻度并最终退出负利率政策。瑞士央行的负利率政策与深度政策最为贴近。

表1 负利率政策实施程度类型划分

2.银行层面。在负利率政策执行过程中,其主要操作对象为超额存款准备金率与央行融资利率等政策利率。然而,银行存贷款利率以及同业拆借利率对政策利率的变动十分敏感,会随之迅速做出反应。首先,央行对超额准备金实施负利率政策导致商业银行成本增加,银行通过降低存款利率达到限制存款规模扩大和成本转嫁的双重目标。但如果盲目将存款利率下调至负利率区间,可能会产生挤兑风险,故商业银行存款利率并未出现普遍为负的现象。实施负利率的国家中,日本和瑞典适度降低了存款利率,但仍保持利率水平为正。欧元区、丹麦、瑞士等国家将非金融企业存款利率调整至负利率区间,并将居民存款利率维持在正利率水平。除了上述提及的存款利率外,其他类型的存款利率和全部贷款利率均为正。企业存款利率转负及居民存款利率的下降将会促使消费者转向债务工具投资,提升证券价格并压低收益率,从而降低了直接融资成本。这将对贷款利率形成外在压力,迫使银行不断降低贷款利率水平以维持盈利能力。其次,实施负利率政策的各个国家同业拆放利率水平均处于负利率区间。本文认为,拆放利率为负的原因在于央行对超额准备金征收负利率。只要银行多余的流动性成本低于超额准备金的存放成本,商业银行就会将短期资金在银行间市场上贷出,同业拆放利率因此可能为负。综上所述,从银行维度来看,在负利率政策影响下,各国同业拆放利率水平均为负,银行部分存款利率水平可能为负,但居民存款利率水平始终处于正利率区间。

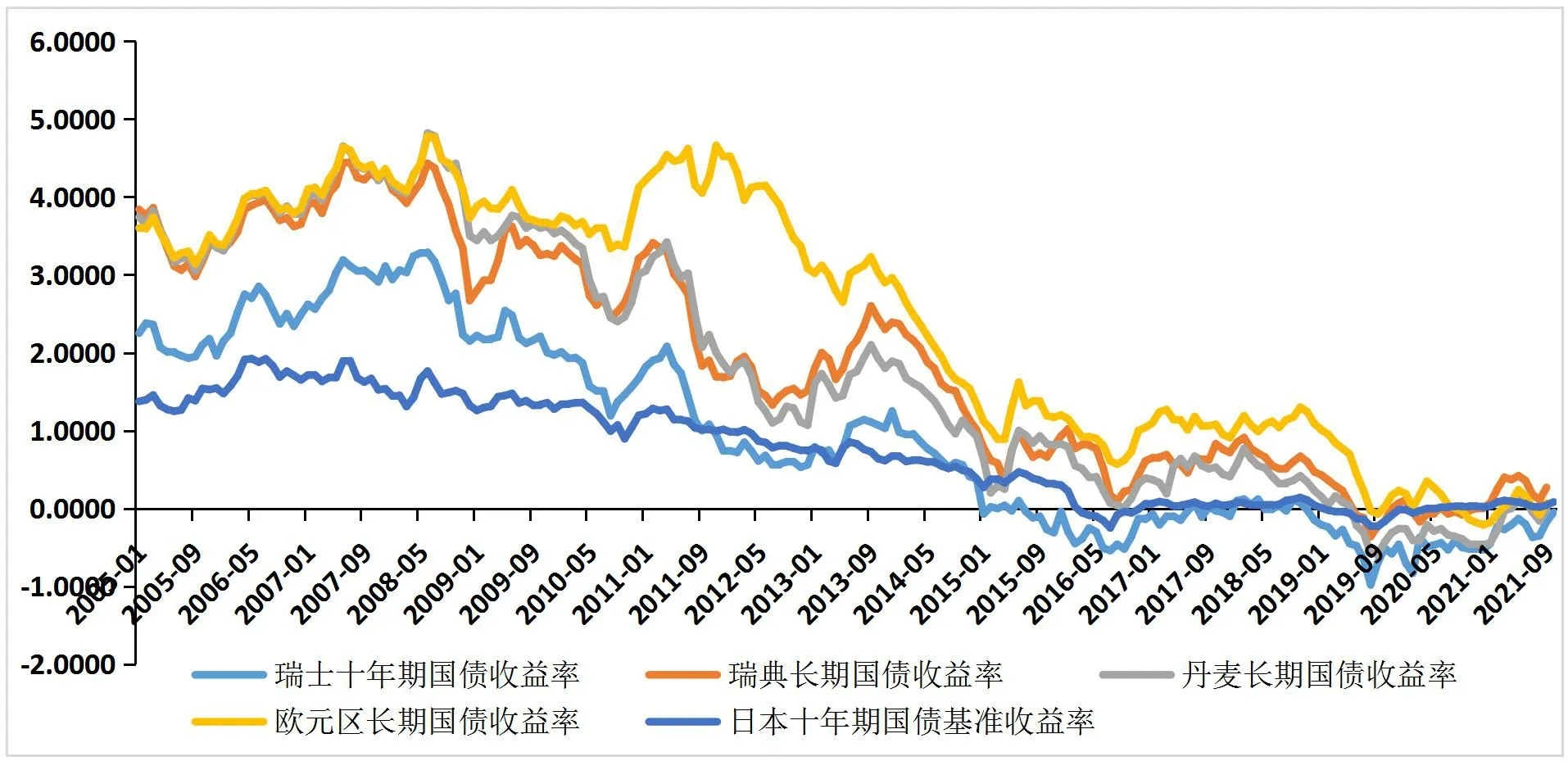

3.债券市场。从债券市场维度出发,长期低利率和负利率政策环境,会间接拉低政府债券收益率(如图2所示)。截至2020年底,全球负收益率债券规模突破18.04万亿,全球1/3的国债收益率为负。主要经济体的债券收益情况如表2所示。债券收益率为负的原因可从初级市场与次级市场两个维度进行分析。首先,在发行市场上,由于存放在央行的准备金需缴纳利息,若国库券市场成本相对较低,则银行愿意将资金配置于政府债券,以达到降低成本的目的。因此,新发行的国库券收益会出现收益率为负的现象。中长期政府债券收益为负的原因,一方面是银行等金融机构预期负利率状态会长期存在,另一方面则是预期人们会基于同样的认知购买债券,推升债券价格,从中赚取差价。因此,较高的投标价格导致负收益率的产生。其次,在流通市场中,居民存款利率下降与企业存款利率为负导致居民、企业追逐收益相对较高的安全资产,或通过购买债券获得差价收入,需求的增加推高了价格,从而进一步压低了债券收益率。

图2 负利率政策实施国家国债收益率

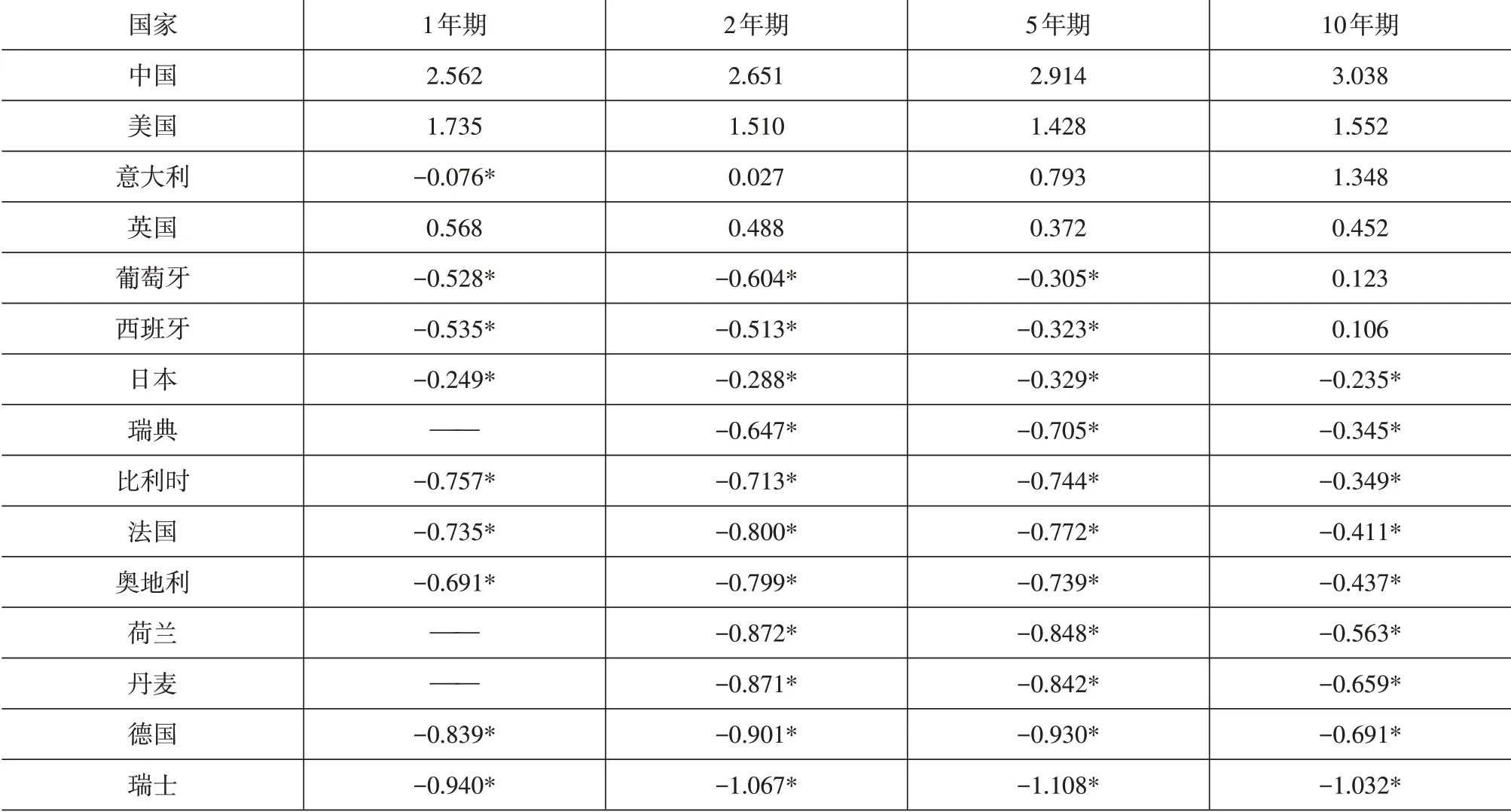

表2 主要经济体国债收益率情况

三、各国负利率政策的经济背景及实践

金融危机爆发后,为挽救金融机构,摆脱经济危机困扰,各国央行纷纷通过大规模资产购买计划等量化宽松政策向市场注入了巨额流动性。但受宏观经济状况等因素的影响,巨额流动性并未充分有效地发挥支持实体经济发展的作用,反而造成资金空转,最终导致大量资金再次回流至央行账户以获取微薄收益。为释放央行多余的流动性,欧元区、日本等国家纷纷开启了超常规货币政策——负利率,以期进一步达到刺激经济增长、推动经济复苏的目标。纵观实施负利率的国家,它们的宏观经济在债务率、失业率以及通胀率水平等方面具有部分共同特征。其政策目标可以大致分为两类:一是防止资金流入,缓解本币升值压力;二是提高通胀水平,刺激经济增长(各国负利率政策操作汇总如表3所示)。

(一)日本

1.经济背景。制约日本经济增长的重要原因是长期存在的通货紧缩问题。因此,抵抗通缩,促进经济增长是日本实施负利率政策的终极目标。20世纪90年代末,日本经历了史上最严重的经济危机,造成了严重的经济衰退。为了应对危机,日本频繁使用利率政策,最终落入了流动性陷阱。利率触碰零下限,利率工具丧失了政策空间。因此,日本成为第一个实施“量化宽松”政策的国家。2001年起至之后六年的时间里,在政策利率维持在零利率水平附近的同时,政府开始购买大量国债投放流动性,但效果仍然较弱,经济持续低迷。2012年安倍执政之后,通过设置2%的通胀目标,运用大规模资产购买计划刺激经济增长。2013年开启了新一轮无规模与时间限制的超级量化宽松政策(QQE)。通过转变政策操作目标、大量购买政府债券并调节期限结构等方式拉动经济增长。经济在2013年经历小幅增长后,次年又沦为负值,2015年出现回升但整体经济增长仍然乏力。截至2015年,日本通胀率水平为0.79%,与安倍2%的通胀目标相去甚远。截至2020年,受疫情蔓延的影响,日本国内生产总值为539.3万亿日元,GDP同比下降4.8%,经济实现负增长。而通胀率水平为-0.02%,通货膨胀率三年来首次转为负值,通缩担忧加剧,日本经济无明显好转。

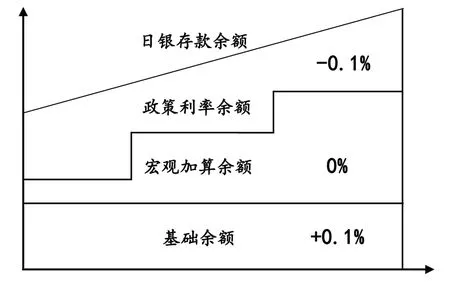

2.政策实践。面对持续低迷的经济,为实现稳定物价与锚定通货膨胀预期的目标,2016年日本央行开始实施负利率政策。期望通过“质量双宽”的货币政策推动经济增长。日本目前盛行的负利率政策是指针对不同等级的超额存款准备金征收不同的利率。超额准备金被日本央行划分为三个等级(图3):首先是基础余额,该部分准备金适用0.1%的利率水平。其次是宏观附加余额,该部分准备金适用0%的利率水平。最后是政策利率余额,即第一部分和第二部分之外的剩余准备金,对该部分准备金实施-0.1%的利率。三级利率体系中适用负利率政策的准备金规模较小,但效力强,在发挥负利率作用的同时缓解了“一刀切”的负利率政策对银行盈利能力造成的巨大冲击。三级利率体系是对负利率政策工具的创新、丰富与发展。

图3 日本三级利率体系示意图

(二)欧元区

1.经济背景。在遭受金融危机与欧洲债务危机的接连打击后,欧元区经济增速不断放缓,通缩风险加剧。为增强消费、投资与进出口三驾马车对经济的拉动作用,从2008年底开始,央行不断压低央行政策利率水平,同时运用资产担保债权购买、长期再融资系列操作等量化宽松行为为经济注入流动性。但失业率高企、低通胀与低增长问题并未得到有效缓解。2012年6月起,超额准备金率水平已触达零利率水平界限,并维持零利率长达两年之久。零利率下限约束与流动性陷阱制约一度使货币政策效用不断减弱,甚至面临失效的风险。为弥补现行量化宽松政策的效用不足,2014年央行宣布推行负利率政策,为经济注入一剂强心针,成为继瑞典、丹麦之后第三个实施负利率政策的地区。欧央行负利率政策目标是实现2%的通胀目标并不断推动经济恢复与发展。

2.政策实践。欧央行负利率政策的实施通过利率走廊机制对利率进行宏观调控。欧央行政策利率包涵存款便利利率、边际贷款便利利率与主要再融资业务利率三种类型。而边际贷款便利利率与存款便利利率分别为金融机构向央行隔夜贷款与存款利率。二者分别为利率走廊的上下边界。利率走廊调控机制是指通过存贷款利率的变动实现对同业拆借利率的控制和调节。2014年6月,为提振通胀,将存款便利利率设置为-0.1%,开启了欧洲负利率之旅。2015年、2016年、2019年逐步加深负利率政策实践,分别将存款便利利率下调至-0.3%、-0.4%、-0.5%。2016年将再融资业务利率下调至0%。自此欧央行负利率政策逐步形成两级利率体系。

(三)瑞士

1.经济背景。在开放的宏观经济条件下,缓解国际资本过度流入造成的本币升值压力是瑞士实施负利率政策的初衷。金融危机与欧债危机爆发后,瑞士一度成为国际上投资环境最为安全的国家,并且瑞士具备相对开放和发达的金融市场。在该背景下,源源不断的跨境资金流入瑞士金融市场,造成瑞郎大幅升值。瑞郎相对美元与欧元的汇率均呈现大幅飙升迹象。2011年经济学家周刊计算,瑞士法郎购买力平价被高估的幅度约为98%。由于瑞士是高度开放型的经济体,出口额占GDP的比例很高,故汇率升值将对经济增长造成较大的不利冲击。为应对汇率升值压力,瑞士实施“最低汇率”制度,将欧元与瑞士法郎的汇率水平控制在1.2以下,汇率趋于稳定,但国际资本大量流入现象未得到缓解,资产负债表由于外汇干预政策持续扩大。基于上述压力,瑞士放弃挂钩政策,并开始推行负利率政策。

2.政策实践。瑞士央行对负利率政策采取利率分级体系。当超额准备金超过固定数额后执行负利率,并且根据金融机构不同类型设定不同的免征上限。具有最低准备金要求的金融机构,上限为20倍最低准备金去除现金持有增量后的数值,而其他金融机构则统一实施设定固定值门槛上限(一千万瑞郎)。2014年对满足征收条件的超额准备金实施0.25%的负利率,并将负利率目标区间设置为-0.75%到0.25%。2015年将隔夜存款利率调整为-0.75%,将区间调整至-1.25%到-0.25%。

(四)瑞典

1.经济背景。瑞典是世界范围内第一个实施负利率政策的国家。负利率政策导向是为了更好地应对经济下行和通缩压力。金融危机后,瑞典经济增长率大幅下跌,通胀率水平不足2%,经济发展陷入深度衰退。为改善经济状况,瑞典于2009年开创了负利率政策的先河,成为率先进行负利率试验政策的国家。随着瑞典经济回暖向好,出现有利的产出缺口,并且逐步接近通胀目标,2019年12月19日瑞典宣布退出结束负利率,成为首个退出负利率政策的国家。

2.政策实践。七天回购利率是瑞典央行的基准利率,央行以此为基准确定利率走廊。隔夜存贷款利率分别低于和高于回购利率0.75个基点,分别是利率走廊的下限和上限。2009年瑞典央行下调七天回购利率至0.25%,导致隔夜存款利率下降至-0.25%,首次是负利率政策,但次年开始逐步退出负利率。2014年重启负利率政策后,不断深化负利率走向。因回购利率调整为0,隔夜存款利率落入负区间。2015年至2016年4次接连下调政策利率,2016至2019年后又逐步回调,直至2019年回购利率转正,瑞典宣布退出负利率政策,为长达十年之久的负利率之旅画上了圆满的句点。

(五)丹麦

1.经济背景。为抑制跨境资本过度流入对本币汇率造成冲击,丹麦于2012年开始实施负利率政策。丹麦与瑞士类似,均采用盯住欧元的汇率制度。由于丹麦的长期主权信用评级保持在3A级别,金融危机与欧债危机爆发后,欧元汇率大幅下跌,大量避险资金涌入丹麦,克朗面临着巨大升值压力。为缓解丹麦克朗持续升值、维稳汇率,丹麦央行于2012年宣布实施负利率政策。

2.政策实践。丹麦央行负利率政策同样采取两级利率体系。央行存单作为丹麦调节市场流动性的重要政策工具,同时也是重要的负利率政策工具。丹麦央行的存款分为隔夜存款和七天大额定期存单两种类型。央行对银行存放的超额准备金拟定了隔夜存款上限,对低于存款上限的准备金按隔夜存款利率支付利息;一旦数额超出上限设定值,超出部分将自动转化为央行存单,并按照七天定期存单利率征收利息。2012年7月,为应对克朗升值,丹麦央行首次将七天大额定期存单利率调整为-0.2%,并维持至2014年3月底。2014年4月丹麦退出负利率政策,将利率提升至0.05%。但同年9月又将利率水平调回负利率区间,按负利率0.05%的水平征收超额准备金利息。2015年1月再次下调幅度加大增至-0.5%,同年2月继续加深化负利率政策落实,利率水平继续下降为-0.65%,次年调整为-0.68%。2019年至今,利率水平保持在-0.75%不变。自2012年以来,负利率政策正逐步加深。通过隔夜存款上限及存单利率的调整,可达到有效控制金融机构经营成本,间接管控国际资本流入的目的。

四、负利率政策效果

国际金融危机后,欧元区、日本与瑞典为了抵抗通缩,先后开始推行负利率政策;瑞士与丹麦推行负利率政策的动因则是为了避免汇率升值。负利率政策实施的原因虽不尽相同,但实施负利率政策的国家却日益增多,针对负利率政策的相关讨论越发激烈。负利率政策能否帮助国家实现抗通缩、稳定汇率等目标成为人们关注的焦点问题。

(一)日本

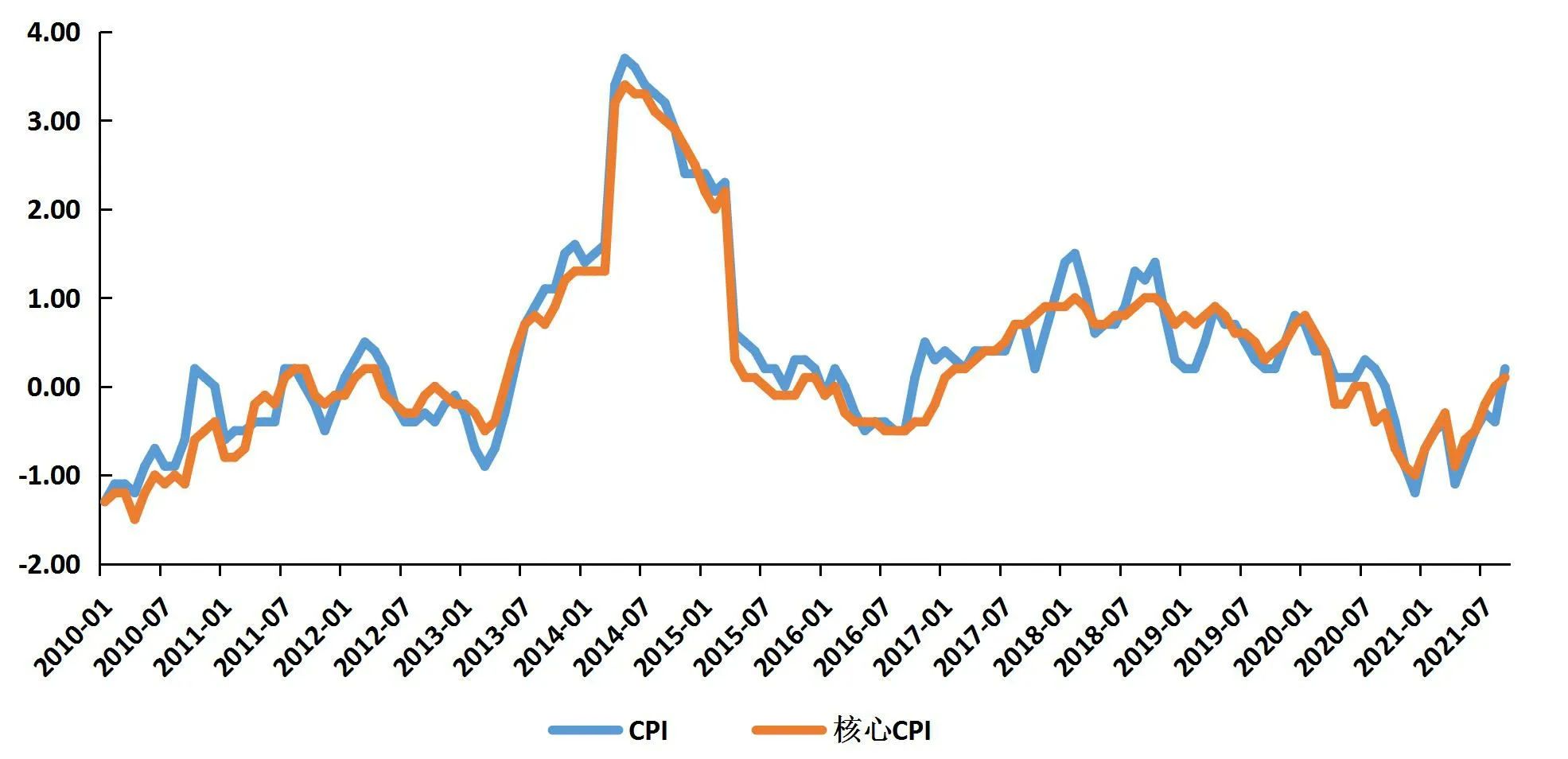

抗通缩是日本负利率实施的主要目标。2016年日本央行开始实施负利率政策,政策刺激使日本通胀率有了缓慢上升的长期趋势,但是仍远未达到货币当局设定的2%的通胀目标。2016年2月,日本通过下调超额准备金率至-0.1%的方式,开启了负利率时代。然而负利率政策实施后,通胀率水平不升反降,CPI同比增长率最低达-0.5%。2017年增长率才得到缓慢提升,但历史峰值未曾超过0.88%,与2%的通胀目标相比仍有较大差距(如图4所示)。负利率政策对缓和通胀压力显得力不从心。除此之外,负利率政策在推动GDP增长方面的效果也并不显著。政策实施后,增长率由2014年的0.6%迅速上涨至1.9%,实现了快速飙升。但次年又急转直下,跌落至0.8%。负利率政策对经济短期刺激作用明显,但长期作用效果不佳。

图4 日本CPI与核心CPI变化趋势图

另外,负利率政策并未对日元升值形成有效干预。随着安倍经济学奉行的量化+质化宽松政策的实施,央行释放的大量流动性促使日元贬值。从2012年至2013年,美元兑日元中间汇率月度平均值从83.64攀升至104.3,增长幅度高达24.7%。并且由于美联储逐步退出量化宽松与实行加息政策,日元贬值趋势进一步不断加强。因此,维持汇率稳定也是日本货币当局的重要任务之一。日本量化宽松政策对汇率干预起到了较为显著的成效。但随着2016年负利率政策的推行,以负利率继续压低汇率的干预效果却差强人意。政策实施后,日元贬值仅维持了三日,随后便一路下跌。日元汇率在短短半年内增幅达17%。由于具有避险货币属性,日元需求日益增加助推了汇率上涨,与负利率政策效用相抵,可能是政策对汇率影响作用收效甚微的因素之一。此外,负利率政策压低了国债收益率。2017年日本1年期国债收益率已转为负值。基于日本持续下行的经济形势,负利率政策也难以提振公众预期。通货紧缩状况若得不到改善,投资者预期通胀将长期持续,货币政策将持续宽松,预期债券收益率会进一步下降。

(二)欧元区

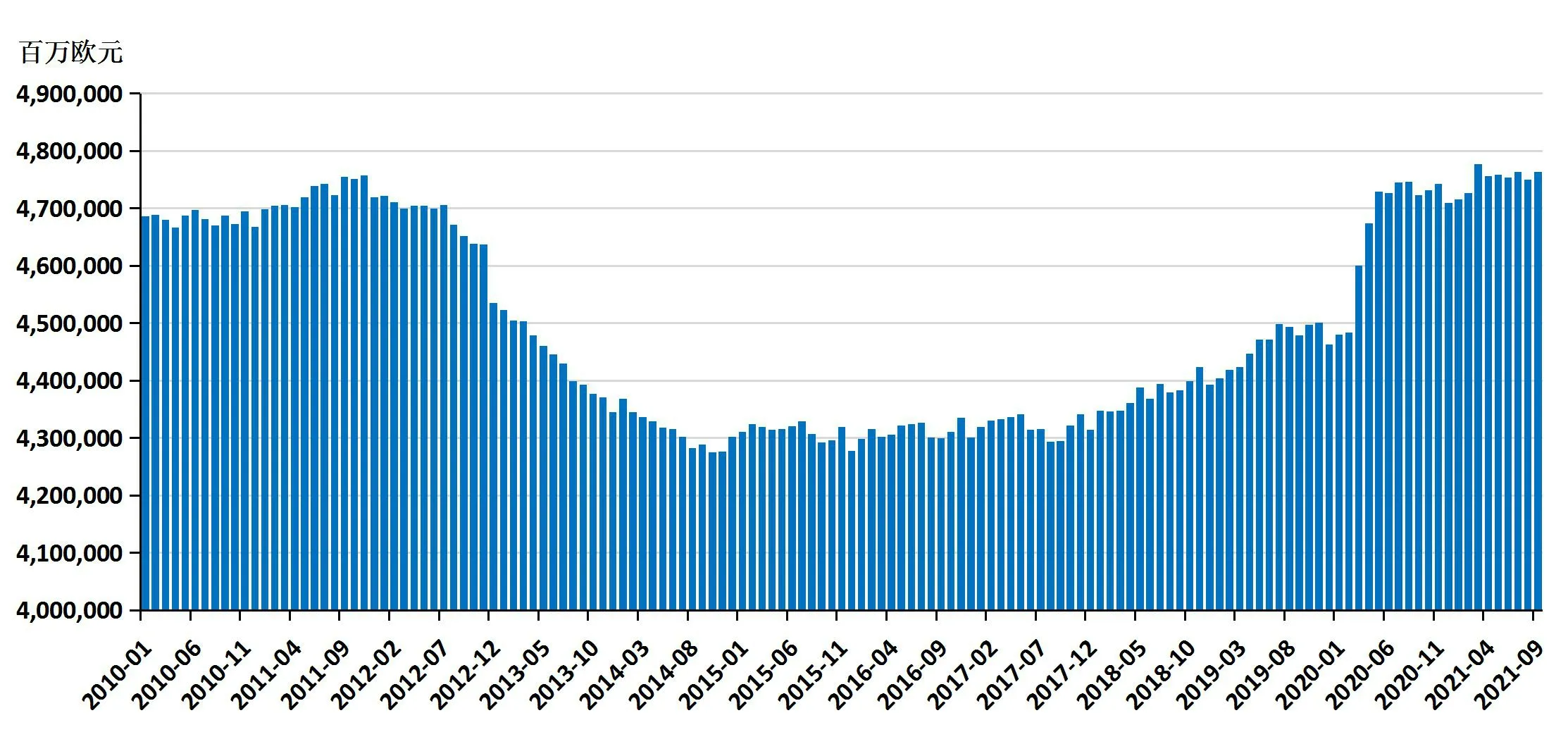

首先,欧元区负利率政策对信贷增长具有一定的刺激作用,但整体效果较弱。2013年欧元区信贷呈负增长趋势,且增长率不断下降。自欧元区2014年实施负利率政策以来,信贷增速开始呈逆转趋势,增长率最终由负转正(如图5所示)。信贷增速虽步入正增长区间,但增速依旧缓慢,增长动力不足。欧元区金融机构对私人部门信贷总额由2014年的4.37万亿增长至2019年的4.76万亿欧元,增幅为10%。然而私人部门存款总额却由10.98万亿攀升至11.97万亿欧元,增长幅度高达9%。该迹象表明:央行向实体经济投放的巨额流动性中,很大部分资金未对实体经济产生实质性支持,而是最终回流到中央银行获取微薄收益。因此,负利率对刺激贷款需求和增加投资作用并不显著。

图5 欧元区非金融企业与消费贷款余额变化情况

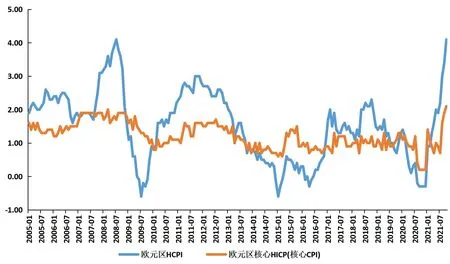

其次,负利率政策在对抗通缩方面取得了一定效果,但至今仍未如愿恢复至通胀目标水平。随着2014年负利率政策的实施,欧元区通胀率不升反降,从最初的0.5%不断走低。因此,政府随之继续加大负利率政策力度,不断下调隔夜存款便利利率,通胀水平缓慢得到改善。自2015年CPI开始逐步回升,到2019年底通胀率达1.3%,但距离2%的目标水平仍有较大差距(CPI变化情况如图6所示)。从经济增长情况来看,负利率政策的实施后,GDP增长率得到稳步上升,但近两年来有所下降。2014年欧元区GDP增长率为1.4%,随着2014年6月央行下调存款便利利率至-0.1%后,负利率政策发挥了较强的效用,2015年经济增长率升至1.6%,并保持良好增长态势,2016与2017年增长率分别上升为1.9%和2.3%。2018年随着欧元区主要经济体法国和意大利经济的萎缩,并受新冠疫情影响,增长率开始呈下降趋势。2020年经济增长率达1.1%,创欧债危机以来历史新低。负利率对经济增长短期刺激效果较强,长期作用相对较弱。

图6 欧元区CPI走势图

负利率政策在降低欧元汇率方面发挥了较为显著的作用。2014年,欧元区许多成员国正遭受着通货紧缩的困境。葡萄牙、西班牙等国家深陷通货紧缩,即使作为欧元区第一与第二大经济体的德国与法国,其通胀率水平均低于1%。而通缩的原因之一是欧元汇率的不断升高。欧元币值坚挺将增加出口压力。2014年6月负利率政策实施后,欧元兑美元汇率从1.35开始下降,2016年底降至1.13,2017年全年平均汇率水平为1.129。同时,出口额涨幅也较为明显。该阶段负利率政策对汇率和进出口的改善作用明显。但美国退出量化宽松与加息行为是推动汇率变化更加直接的原因。

(三)瑞士

首先,负利率政策的实施并未有效缓解瑞士法郎升值压力。自从2011年欧洲实施瑞郎与欧元挂钩政策后,汇率基本保持在1:1.2的水平。2014年底,为应对瑞郎升值压力,瑞士央行下调隔夜存款利率水平至-0.25%,这标志着瑞士负利率政策的开端。然而,负利率政策并未能有效遏制汇率上升趋势。相反,瑞郎币值越发坚挺,汇率不断走高。次年1月,2015年央行将进一步下调利率至-0.75%,以缓解汇率持续升值压力。然而事与愿违,当月15日,瑞郎对欧元汇率升值幅度高达20%,很多机构和个人投资者也因此蒙受了巨大损失。2016年之后,汇率出现小幅下降,但下降趋势十分缓慢。其次,负利率政策对经济刺激作用有限,GDP增速并未出现显著增长。此外,瑞士负利率政策的抗通缩效应较差。2014年负利率政策实施后,通货膨胀率水平长期处于低位,2017年出现了明显提升,但2019年又面临通胀下行压力,通胀恢复缓慢。

(四)瑞典

瑞典是首个实施负利率的国家,同时也是负利率政策效果较为显著的国家。瑞典的负利率政策分为两个阶段。第一阶段从2009年开始至2010年9月结束,政策目的是改善国内疲软的经济状况。该阶段负利率政策对经济增速刺激作用明显,短短不到两年的时间内,经济增速由最初的-5.2%上涨至6.5%,其影响蔓延至2010年末,增速最高达7.8%(如图7所示)。负利率政策退出后,经济增长率迅速回落,2011年跌落至2.6%,且第二阶段之前一直处在低位徘徊。此外,该阶段负利率政策对提振通胀、推升物价水平效果显著。在2009年7月下调利率后,消费者物价指数由负转正,通胀水平得到有效改善。2010年9月,央行退出负利率政策后,通胀率持续下降,直到政策重启后,才有所改善。

图7 瑞典HICP与GDP增长率变化情况

负利率政策实施的第二阶段由2014年10月开始至2019年12月结束。政策目标是将通胀率维持在2%的水平与应对经济下行压力。此次利率调整的短期刺激作用较强,但长期效果较弱。2014年至2015年,经济增速由2.6%增长至4.5%,而后回落并保持在2%的水平上下波动。负利率在对抗通缩方面取得显著成效。实施负利率以来,通胀率水平增长势头强劲,并于2018年达到2%的通胀目标。此外,负利率政策的负面效果不断显现,带动资产价格大幅上涨。瑞典国内房地产价格指数攀升,增幅高达50%;股市上涨率达20%。居民企业消费支出与投资增长较慢,收入水平未得到显著提升。综上所述,瑞典负利率政策对提振通胀、应对经济下行压力具有一定成效,但同时带动了资产价格的上涨。

(五)丹麦

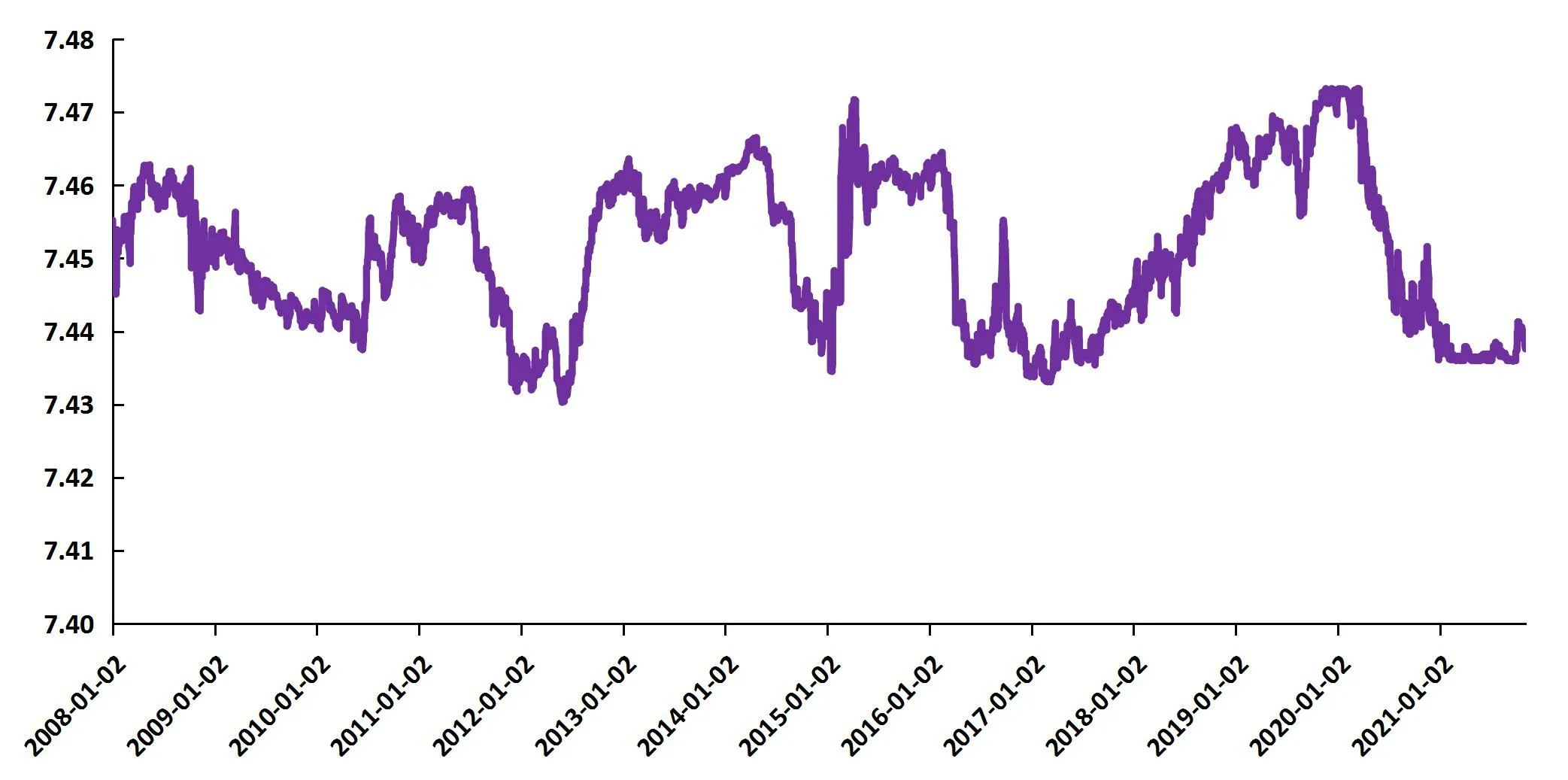

丹麦是开展负利率政策试验最富有成效的国家。负利率政策帮助丹麦成功地压低了本币汇价,将丹麦克朗与欧元汇率浮动区间限制在2.25%的区间内。不同于其他国家,丹麦未采取通货膨胀目标制,唯一任务是维持丹麦克朗对欧元汇率在目标区间内浮动。金融危机后,由于丹麦主权信用级别较高,资产大量流入导致本币升值压力较大。2012年通过下调存单利率的方式实施负利率政策以达到维稳汇率的目标,同年克朗对欧元汇率持续走低,政策效果初步显现。2013年1月,克朗汇率升值,央行再次下调存单利率至-0.25%以维稳汇率并取得成效。2014年4月,丹麦将存单利率上调至0.05%后,汇率持续上涨。迫于汇率升值压力,同年9月下调利率至负区间,但未能阻止升值趋势。2015年1月继续深化负利率政策,下调利率至-0.5%,阻止了升值趋势,汇率开始走低。2016年年初,汇率出现了上涨趋势,同年8月下调利率后,丹麦克朗升值压力快速得到缓解。2019年,9月继续下调利率,升值压力得到短暂缓解,但此次长期效果却不尽理想(如图8所示)。总体而言,丹麦的负利率政策对维持汇率稳定具有较强的调节能力。此外,负利率政策对经济增长也具备一定的正向作用。金融危机后,丹麦经济增速徘徊在2%的水平停滞不前,从2010年后经济下行压力增大,GDP增长向零不断逼近。2012年推行负利率政策后,经济增长率触底反弹,从0.23%回升至0.93%,并保持增长态势。2015年大幅下调存单利率后,GDP总量大幅提升。但从长期观察可得,负利率政策对经济的短期刺激作用较强,而长期效果并不显著。

图8 负利率政策实施后欧元对丹麦克朗汇率变化情况

(六)总结

综上所述,从整体效果来看,丹麦与瑞典的负利率政策取得了较为显著的阶段性成效。而负利率政策在欧元区、日本与瑞士三个国家却收效甚微。

首先,负利率政策对抗通缩压力的作用效果并不显著。以抗通缩为首要目标的经济体——欧元区、日本及瑞典三个国家中,除瑞典于2018年曾短暂达到2%的通胀目标之外,欧元区及日本与设定的通胀目标均相去甚远,且日本长期处于低位徘徊。此外,瑞士与丹麦实施负利率后,通胀水平首先出现下降然后呈缓慢恢复趋势。负利率政策对通胀的刺激作用通常在其实施两年之后才逐步开始显现,继而出现再次回落。总体来说,负利率政策在提升物价、提振通胀水平方面的作用效果不佳。

其次,负利率政策在应对经济下行、推动经济增长方面有一定程度的刺激作用,但作用效果有限。日本和瑞典实施负利率政策后,经济增速迅速上升,但随后又快速跌落,经济再次陷入低迷。欧元区经济实现快速增长后又转而下跌,波动幅度增大但增速无显著变化。从实施负利率政策各个国家的经济增速来看,除瑞士GDP增长率无显著增长外,其余各国在次年均出现大幅上升,对推动经济恢复与发展产生了较为积极的影响。但从长期来看,经济增长态势并未能持续发力,负利率政策对长期经济复苏的推动力明显不足。

最后,负利率政策在压低本币汇率,维持汇率稳定方面效果各不相同。缓解本币升值压力是丹麦和瑞士实施负利率政策的初衷。但负利率对两个国家汇率的影响效果却迥然不同。维稳汇率是丹麦的货币政策,而负利率政策帮助丹麦成功地压低了本币汇价,将丹麦克朗与欧元汇率浮动区间限制在2.25%的区间内。且每次汇率超出区间限制,负利率政策的执行可以有效地将汇率稳定在目标区间内,体现了负利率政策对汇率较强的调节能力。但我们同样不能忽视的是,瑞士央行大规模的外汇干预政策起到了更为直接的作用。相比之下,瑞士央行负利率政策实施后,汇率不降反升,瑞士央行负利率政策的实施并未能有效地缓解瑞士法郎升值压力。

从目前来看,负利率政策虽发挥了一定的效应,但作用效果远远不及预期。但是由于不同国家实施负利率政策的初衷和经济环境不同,且部分国家实施负利率政策的同时也与其他非常规货币政策搭配使用,故负利率政策效果难以进行清晰的界定。负利率政策及其实施效果也引起了学术界广泛的争论。但由于宏观经济不景气,未来可能会出现推行负利率的国家数目日益增多、负利率政策存续周期更长以及负利率政策不断深化的景象。因此,积极探索与研究负利率政策工具,不断丰富和完善货币政策工具箱,对帮助经济早日实现抗通缩、促增长与维稳汇率的目标具有重要意义。

猜你喜欢

儿童时代·幸福宝宝(2019年12期)2019-12-17

科学导报(2019年38期)2019-09-03

风流一代·经典文摘(2019年1期)2019-01-16

现代装饰(2018年2期)2018-05-22

世界知识(2016年17期)2016-12-03

现代经济信息(2016年4期)2016-06-20

数学学习与研究(2016年9期)2016-05-14

财经科学(2015年5期)2015-09-08

英语学习(2015年12期)2015-02-01

郑州大学学报(理学版)(2014年4期)2014-03-01