光伏电站建设项目经济评价及影响决策因素研究

2022-03-05 03:31陈蕾宋亮

水利水电工程设计 2022年4期

陈蕾 宋亮

随着全球传统能源危机和环境污染的加剧,开发太阳能光伏发电作为绿色能源已成为世界能源发展的重点。能源是社会和经济发展的重要基础,在可持续发展战略政策的推动下,应用光伏发电系统越来越受到重视。

近年来,光伏发电技术日益成熟,成本随之下降,市场竞争激烈,加快了光伏电站建设的步伐。截至2022年5月底,我国可再生能源发电总装机达到11亿kW,其中,新能源发电装机突破7亿kW。由于光伏电站项目投资金额大,在项目实施过程中面临各种各样的风险,因此,需要制定一个合理的光伏电站建设投资规划,对光伏电站建设进行经济性评价分析,从而有助于减少和规避投资风险、加强固定资产投资宏观调控、引导和促进各类资源的有效配置,将资源利用效益最大化。弓卫等[1]通过解析光伏发电成本,采用国际通用的计量方法,对我国光伏发电成本及平价上网方式进行探讨研究;刘保松等[2]通过对光伏电站经济性分析,进而对影响光伏电站效益的主要因素进行研究;刘连光等[3]通过建立微电网经济建设及评价指标,进而对项目经济性评价分析有一定的参考和借鉴意义。

1 经济评价方法

财务评价是在国家现行财税制度和价格体系的前提下,从项目的角度出发,计算项目范围内的财务效益和费用,分析项目的盈利能力和清偿能力,评价项目在财务上的可行性。对于经营性项目,财务分析通过编制财务分析报表,计算财务指标,分析项目的盈利能力、偿债能力和财务生存能力,判断项目的财务可接受性,为项目决策提供依据[4]。财务评价中,项目总投资、年发电量、总成本费用、上网电价、贷款利率、还贷方式及年限都影响财务评价的结果。项目总投资是指建设投资、建设期利息以及流动资金的合计。其中形成固定资产原值的(包括建设期利息)计入折旧费。总成本费用包含了运营期内外购原材料、燃料及动力费、折旧费、摊销费、修理费、工资及福利费、利息支出和其他费用。

2 经济评价实例

以某地面光伏电站为例,该电站装机122.8 MW,年利用小时数为1305.26h,项目静态投资49844.75万元,建设期1年,运行期25年,资本金比例20%,流动资金30元/kW,考虑融资租赁成本长期贷款利率4.9%,短期贷款利率3.85%,土地租用费339万元/a,该项目采用平价上网,上网电价为0.3655元/(kW·h)。总成本费用中折旧费、维修费、材料费、工资及福利费、保险费及其他费用等依据集团公司项目经济评价办法计取,折旧年限20年。不计固定资产残值率,维修费:运行期1~5年8元/kW,运行期6~10年15元/kW,运行期11~25年20元/kW。材料费5元/kW,其他费用15元/kW,职工人数4人,人均工资16万元,并计取70%福利费用,保险费费率为0.1%。相关税费等按相关规定并参考该项目所在地的标准收取,增值税为13%、城市维护建设税为7%、教育费附加费5%、所得税25%(企业所得税按照“三免三减半”政策享受优惠)、法定盈余公积金10%。

2.1 财务评价参数及结果

财务内部收益率是指投资项目在计算期内各年度财务净现金流向的现值之和等于0时的折现率,也就是投资项目的财务净现值等于0时的折现率。投资回收期是指投资项目投产后获得的总收益达到该项目投入的投资总额所需的时间。

通过计算可知,项目投资内部收益率(所得税前)为7.98%,项目投资内部收益率(所得税后)6.85%,资本金内部收益率为9.99%,内部收益率超过基准收益率,该项目可行。投资回收期(所得税前)为12.08年,投资回收期(所得税后)为12.99年。

2.2 投资成本变化

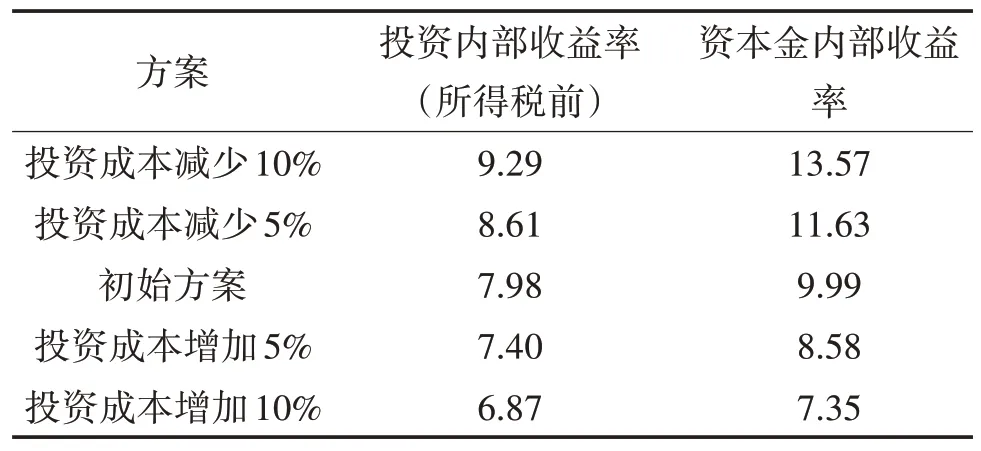

计算投资成本增减5%、10%情况下项目的内部收益率变化见表1。

表1 投资成本增减情况下内部收益率变化表 %

由表1可知,当投资成本减少10%时,项目静态投资为44860.28万元,投资内部收益率(所得税前)为9.29%,资本金内部收益率为13.57%;当投资成本减少5%时,项目静态投资为47352.51万元,投资内部收益率(所得税前)为8.61%,资本金内部收益率为11.63%;当投资成本增加5%时,项目静态投资为52336.99万元,投资内部收益率(所得税前)为7.40%,资本金内部收益率为8.58%;当投资成本增加10%时,项目静态投资为54829.23万元,投资内部收益率(所得税前)为6.87%,资本金内部收益率为7.35%。投资成本变化时,项目现金流入随固定资产增值税抵扣额变化而变化,现金流出随经营成本变化而变化,净现金流及内部收益率随之变化。

2.3 年发电量变化

计算年发电量增减5%、10%情况下项目的内部收益率变化见表2。

表2 年发电量增减情况下内部收益率变化表 %

由表2可知,当年发电量减少10%时,年利用小时数为1174.73h,项目投资内部收益率(所得税前)为6.51%,资本金内部收益率为6.58%;当年发电量减少5%时,年利用小时数为1240.00h,项目投资内部收益率(所得税前)为7.25%,资本金内部收益率为8.24%;当年发电量增加5%时,年利用小时数为1370.52h,项目投资内部收益率(所得税前)为8.69%,资本金内部收益率为11.84%;当年发电量增加10%时,年利用小时数为1435.79h,项目投资内部收益率(所得税前)为9.38%,资本金内部收益率为13.79%。年发电量变化时,项目现金流出不变,现金流入随营业收入变化而变化,净现金流及内部收益率随之变化。

2.4 还贷方式变化

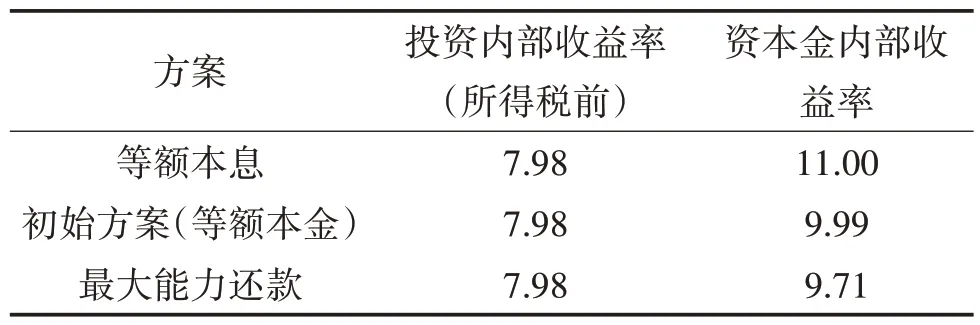

计算等额本金还款方式、等额本息还款方式及最大能力还款方式[5]情况下项目的内部收益率变化见表3。

表3 不同还贷方式情况下内部收益率变化表 %

由表3可知,当选择等额本金还款方式时,每年还本的金额是2710万元,合计付息的金额是15938万元,项目投资内部收益率(所得税前)为7.98%,资本金内部收益率为9.99%;当选择等额本息还款方式时,每年还本付息的金额是3891万元,合计付息的金额是17702万元,项目投资内部收益率(所得税前)为7.98%,资本金内部收益率为11.00%;当选择最大能力还款方式时,合计付息的金额是15407万元,项目投资内部收益率(所得税前)为7.98%,资本金内部收益率为9.71%。

还款方式不同时,项目现金流入不变,现金流出随利息变化而变化,净现金流及内部收益率随之变化。等额本金还款方式下,每年偿还的本金相同;等额本息还款方式下,每年还本付息的总额相同,在偿还贷款的初期,偿还的本金较少而利息较多,还本付息金额的总数较大;最大能力还款方式下,前两年偿还的本金是当年的净利润与折旧摊销的合计,后期以等额本金的方式还款。提前偿还本金越多,当年的现金流出越多,净现金流越少,收益率越低,但是合计付息金额越少。

2.5 敏感性分析

敏感性分析是经济评价中最常用的方法之一,可以看出某参数的变化对投资收益指标变化程度的影响。从上述指标变化中可以看出,投资成本和年发电量变化时,项目投资内部收益率及资本金内部收益率变化较明显,且对年发电量变化更敏感。

3 结 语

(1)财务评价中,项目总投资、年发电量、总成本费用、上网电价、贷款利率、还贷方式及年限都影响财务评价的结果。收益率与投资成本成负相关,当投资成本降低时,收益率提高;收益率与年发电量成正相关,当年发电量增加时,收益率提高;收益率与偿还本金金额成负相关,当偿还本金减少时,收益率提高。

(2)从文中给出的数据可以看出,当年发电量增减时,内部收益率变化比投资成本增减相同百分比时要大。项目投资内部收益率(所得税前)和资本金内部收益率较投资成本而言,均对年发电量更加敏感。设计优化以提高年发电量以及建设成本的控制是经济评价的重点[6]。

(3)太阳能资源清洁环保,光伏项目建设周期短,随着技术的发展成熟和完善,发展建设光伏电站可以做到合理配置资源,优化能源结构,促进可持续发展,实现社会和经济的共赢。

猜你喜欢

中国管理信息化(2018年15期)2018-10-22

现代营销(创富信息版)(2018年10期)2018-10-12

绿色财会(2017年8期)2017-12-27

中国财政年鉴(2017年0期)2017-07-04

中国市场(2017年12期)2017-05-04

方圆(2017年5期)2017-03-28

金融理财(2016年7期)2016-12-30

中国市场(2016年44期)2016-05-17

现代企业(2015年2期)2015-02-28

中国外汇(2015年11期)2015-02-02