《工会会计制度》新旧衔接解析

2022-07-15 02:42夏萍

中国农业会计 2022年5期

夏 萍

为了适应工会组织财务改革的需要,进一步规范工会会计核算,提高会计信息质量,2021年4月14日,财政部修订了《工会会计制度》,自2022年1月1日起施行。新制度充分吸收了政府会计改革的成功经验,并考虑基层工会的实际业务情况,对规范新时代工会会计工作具有积极作用。

一、新制度基本框架及内容

新制度由正文和附录两部分组成。正文包括总则、一般原则、资产、负债、净资产、收入、支出、财务报表和附则9章内容。第一章“总则”主要规范制度的制定依据、适用范围、会计核算基础、会计要素、人员设置、内部控制及会计信息化工作要求等基本原则;第二章“一般原则”主要规范了工会会计信息质量要求等内容;第三章至第七章主要规范资产、负债、净资产、收入、支出等各会计要素的定义、分类、确认、计量等内容;第八章“财务报表”主要规范工会财务报表的定义、种类、编制要求等内容;第九章“附则”主要规范施行日期等内容。

后附附录中,将原制度中“工会会计制度——会计科目和会计报表”部分以附录的形式在新制度中体现,保持会计制度的完整性和结构性。

二、新制度与旧制度之比较

如前所述,新制度充分继承旧制度中规定合理的一般原则及科目设置等内容,沿用了旧制度的5个会计要素;同时考虑到工会会计核算主要服务预算管理,工会组织中基层工会占比在99%以上且资金规模小、业务简单等现实原因,会计处理仍以收付实现制为基础,权责发生制为补充。新旧制度主要变化表现如下。

(一)对会计科目进行调整

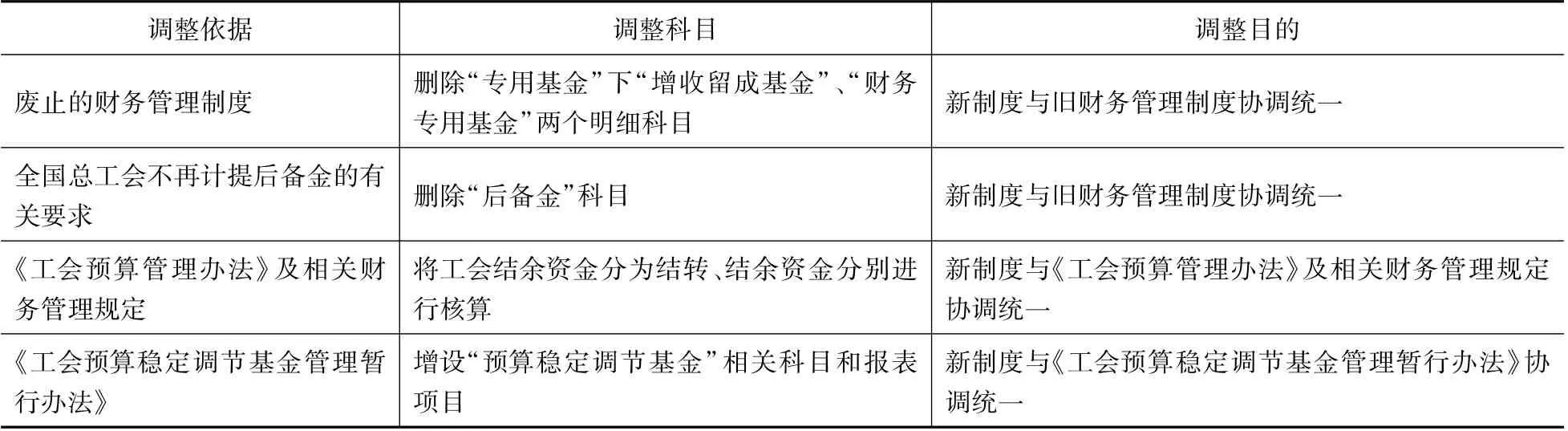

1.根据工会财务规章制度对会计科目进行调整。新制度为了保持科目设置和财务管理制度的协调一致,根据《工会预算管理办法》及其他工会财务管理制度规定,对部分会计科目进行了相应调整(详见表1所示)。

表1 新旧制度相关业务调整情况

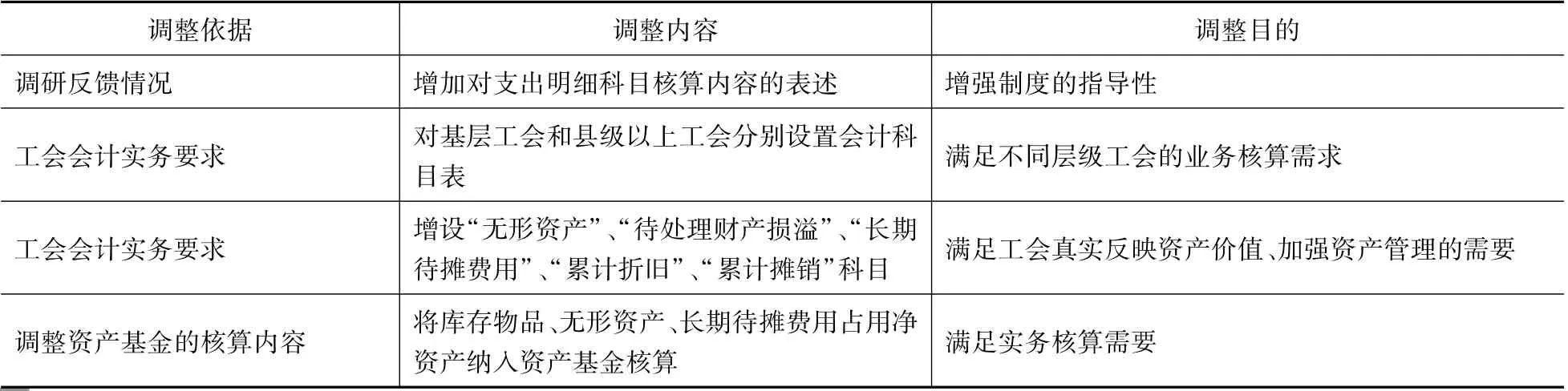

2.根据工会实务需要增设会计科目、调整账务处理。根据近年来工会业务发展和核算的需求,新制度增加部分科目以满足实务核算需要(详见表2所示)。

表2 新制度相关业务调整情况

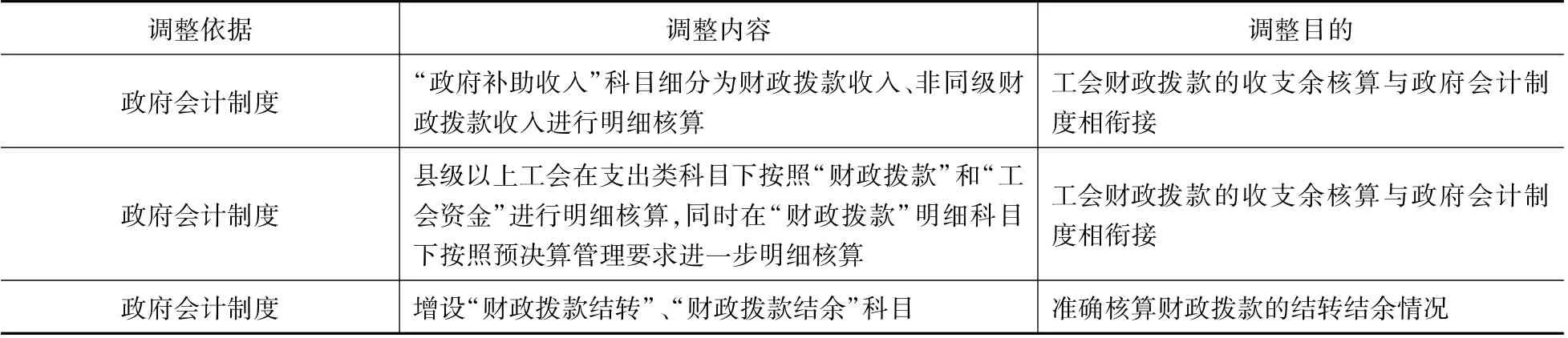

3.与政府会计衔接、细化财政拨款收支核算。为了简化县级以上工会在编制财政拨款决算报告时数据提取流程,提高财政拨款决算报告编报质量,新制度对财政拨款相关科目进行了调整(详见表3所示)。通过表3业务调整,使工会财政拨款的收支余核算与政府会计制度相衔接,提高财政拨款决算报告编报质量。

表3 新制度对财政拨款相关业务调整情况

(二)对接政府会计准则制度

新制度在考虑工会财务管理特点的基础上,充分吸收了政府会计改革的先进理念,主要表现在:一是对资产和负债要素的定义及确认条件进行了调整,使其更加适应工会真实完整反映资产负债等情况的需求。二是为满足工会对不同方式形成资产的定价需要,引入了政府会计准则制度中资产计价的相关内容。三是规定工会基本建设项目纳入工会大账核算,提高工会会计信息的完整性。四是适当引入成本绩效管理相关理念,设置“累计折旧”、“长期待摊费用”等科目,并设置了成本费用表,为县级以上工会成本管理奠定基础等。五是根据资产管理规定,对工会相关资产进行区分。为了与资产管理相关规定保持衔接,新制度明确,县级以上工会应当根据实际情况在资产类科目下设置“国有资产”、“工会资产”明细科目,分别核算工会依法确认的国有资产和工会资产;对于同时使用财政拨款和工会资金购建的资产,应当设置备查簿登记资金来源及其金额和比例,以更好地满足行政事业性国有资产报告等需要。六是适当简化,提高新制度的适用性。主要包括:(1)将基层工会主要适用的会计科目从42个精简到24个,同时规定基层工会依法开展的特殊业务,可以按照县级以上工会会计科目进行会计处理,满足基层工会共性和个性的需求。(2)在会计报表方面,删除“往来款项明细表”、“经费收缴情况表”。(3)对拨缴经费收入的核算基础进行了部分调整,仅在年末存在应收未收经费时采用权责发生制,其余时点均采用收付实现制,保证收入会计处理与预算执行的一致性,简化实务操作。(4)将“应付工资(离退休费)”、“应付地方(部门)津贴补贴”、“应付其他个人收入”科目合并为“应付职工薪酬”科目,将“固定基金”、“在建工程占用资金”、“投资基金”等非货币性资产占用净资产合并为“资产基金”科目等。

三、工会新旧会计制度衔接解析

新制度已于2022年1月1日起施行。为确保新旧会计制度顺利过渡,财政部对各级工会执行新制度有关衔接问题做出相关规定。一是根据原账编制2021年12月31日的科目余额表。二是按照新制度设立2022年1月1日新会计账簿。三是将2021年12月31日的科目余额按照新旧制度会计科目对比表登记进新账相应会计科目;将未入账事项登记新账科目,对相应新账科目余额进行调整;将基建账套相关数据并入新账。在这一环节,工会应对资产进行清查盘点,进一步清理核实和归类,统计固定资产、无形资产、库存物品等资产数据。按照相关规定依法确认为国有资产的,转账时应将原账国有资产对应的科目余额转入新账相关资产科目的国有资产明细科目;依法确认为工会资产的,将原账工会资产对应的科目余额转入新账相关资产科目的工会资产明细科目。四是按照登记及调整后新账的会计科目余额,编制2022年1月1日科目余额表,作为新账各会计科目的期初余额。五是根据新账各会计科目期初余额,按照新制度编制2022年1月1日资产负债表。

与此同时,工会应当按照新制度要求,对原有会计信息系统进行及时更新和调试,以实现数据准确转换,确保新旧账套有序衔接。

猜你喜欢

商场现代化(2022年5期)2022-04-17

活力(2021年4期)2021-07-28

今日财富(2020年2期)2020-01-30

财会学习(2017年2期)2017-02-10

现代经济信息(2016年8期)2016-12-26

会计之友(2016年21期)2016-12-14

会计之友(2016年15期)2016-08-11

世界教育信息(2016年4期)2016-05-14

中国总会计师(2014年1期)2015-03-16

共产党员·下(2014年4期)2014-04-24