“大智移云”背景下国内外高校会计人才培养模式比较研究

2022-08-26 01:12陈紫悦

财务与金融 2022年3期

易 玄 陈紫悦 珂

一、大智移云时代推动高校人才培养模式变革

大智移云时代的到来驱动着新一轮的产业革命与技术变革。我国在《“十四五”规划和2035 年远景目标纲要》中提出了数字中国的概念,提出“以数字化转型整体驱动生产方式、生活方式和治理方式的变革”,而高校作为科技第一生产力,人才第一资源,创新第一动力的重要结合点,也在积极探索各学科人才培养模式的创新。为迎接数字时代,缩小我国与发达国家之间的数字鸿沟,教育部在2020 年印发了《关于“双一流”建设高校促进学科融合,加快人工智能领域研究生培养的若干意见》,提出要构建基础理论人才与“人工智能+X”复合型人才并重的培养体系,探索深度融合的学科建设和人才培养新模式。

会计是一个信息系统,通过对企业财富的存量与增量进行科学准确的确认、计量、报告与披露,帮助投资者与管理层更加清晰地了解企业财务状况与财富水平[1]。而其对企业经济业务进行记录的形式取决于不同时期的生产力水平,会计数字化就是会计适应“大智移云物区”发展的产物。会计数字化对会计人才的能力提出了诸多新要求,推动着会计教育的发展与变革。2020 年召开的中国会计学会会计教育专业委员会年会暨第十三届会计学院院长(主任)论坛提出高校应积极响应国家“新文科”建设号召,创新资本投入、人力资本、跨学科资源、教学制度、科技与数据等六大要素,培育面向未来的“类会计专业”[2]。与此同时,各高校纷纷求变,革新自身人才培养模式,“人工智能+会计”方向班遍地开花。西南财经大学、南京审计大学、山东财经大学等多所高校开设了本科智能会计方向班;清华大学经管学院面向大二及以上学生开设的7 个特色项目就包含智能分析、大数据与经济分析等与大智移云相关的方向;中国人民大学、中央财经大学、重庆理工大学等20 所高校开设了MPAcc 智能会计方向班;浙江大学也在尝试推进智能财务方向的博士生培养方案,以期形成集人才培养、科学研究与社会服务为一体的多层次高端智能财务人才培养体系[3]。虽然我国在智能会计方向进行了许多积极且有益的探索,但是与发达国家相比,仍存在较大差距。早在2015 年,美国会计学会(American Accounting Association)就举办了“会计就是大数据”(Accounting is Big Data,AiBD)研讨会,旨在推进学者与会计从业者及软件供应商进行互动。美国会计学会网站也为AiBD 资源提供了专门论坛,以便为高校教师的智能会计教学提供丰富的共享资源[4]。AACSB 在2013 年与2018年更新了会计认证标准,要求所有经过补充认证的会计院系将基础技术与数据分析整合到原有课程体系中[5]。

了解大智移云背景下国外高校会计人才培养模式,掌握我国高校当前会计人才培养模式的不足,进而探索适应我国高校会计人才培养的创新模式,成为当下高校会计教育改革的关键。

二、大智移云背景下国内外高校会计学人才培养模式比较分析

课程内容、课程结构与课程组织是高校人才培养模式的三大重要组成部分。本文从课程内容、课程结构、课程组织三个方面入手,探究大智移云背景下国内外会计人才培养模式的差异。

(一)数据来源及指标释义

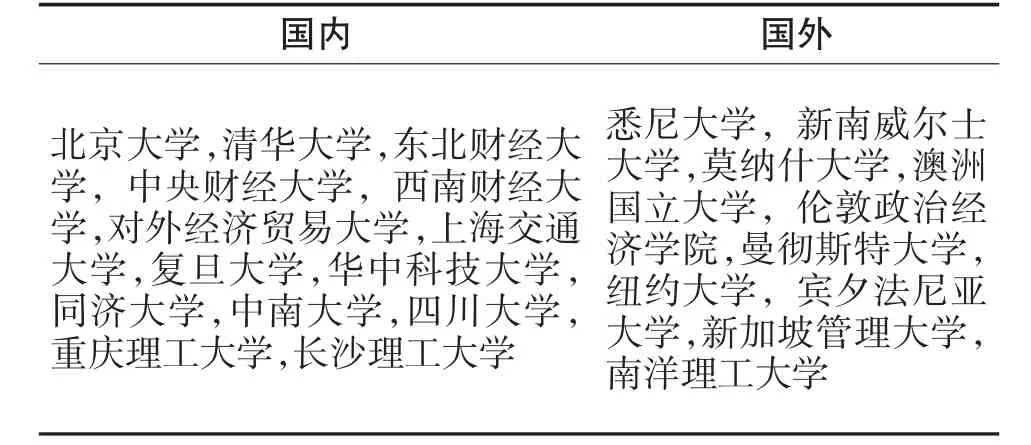

笔者收集整理了2018~2020 年间14 所国内高校与10 所国外高校的本科会计学培养方案,具体样本如表1 所示。本文运用SPSS 26.0 对国内外样本高校的本科会计学专业人才培养模式进行比较分析。

表1 国内外样本高校

(二)大智移云背景下国内外会计学专业课程内容分析

在大智移云时代,财务人员由以核算为主的财务会计转型为能够支撑企业决策的管理会计。这要求会计从业者不仅要具备数据分析与处理的能力,还需要具备企业家精神,并以联系、发展与辩证的视角,站在战略高度上看待企业的经济业务。由于“大智移云”对会计学科的最大影响就是更加注重数据分析处理能力及战略思维的培养,因此,本文着重对比国内外高校本科会计学专业信息能力类课程与战略视野类课程所占比重的差异。

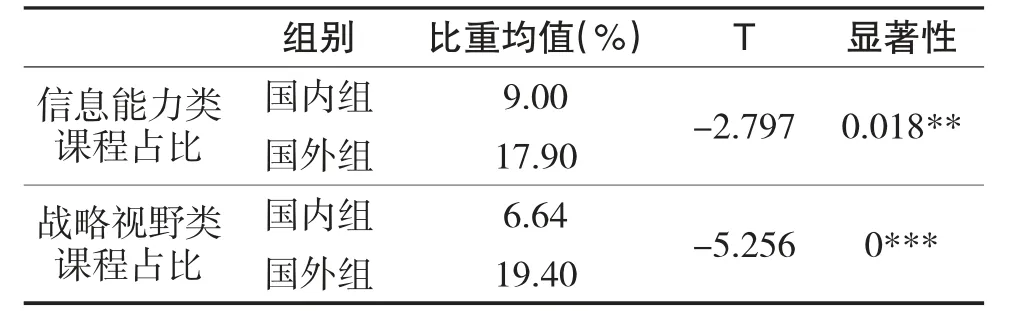

通过对国内外样本高校信息能力类课程与战略视野类课程占比进行描述性统计,得出其分布情况。首先是信息能力类课程学分占总学分的比重,国内样本高校均值为9%,最小值为5%,最大值为16%;国外样本高校均值为17.9%,最小值为3%,最大值为33%。其次是战略视野类课程学分占总学分的比重,国内样本高校均值为6.64%,最小值为2%,最大值为13%;国外样本高校均值为19.4%,最小值为8%,最大值为33%。

对国内外高校会计学专业信息能力类课程与战略视野类课程占比分别进行独立样本t 检验。其中,信息能力类课程的选取借鉴了王爱国和牛艳芳(2021)对跨学科智能会计类课程群的设计逻辑,包括数据基础类课程、数据处理逻辑类课程、数据建模与分析类课程及商务智能与可视化类课程[5];战略视野类课程则参考管理会计职能确定,包括预测、决策、规划、控制与评价类课程。

差异分析的结果如表2 所示。结果显示,国内外高校会计学专业信息能力类课程比重均值的差异为8.9%,在5%的重要性水平上显著;国内外高校会计学专业战略视野类课程比重均值的差异为12.76%,在1%的重要性水平显著。

表2 国内外样本高校大智移云相关课程占比差异分析

进一步对国内外样本高校大智移云相关课程的设置情况进行对比分析发现,有42.86%的国内样本高校与20%的国外样本高校设置了将信息能力与战略视野相结合的课程,如信息技术与企业战略、业财融合管理会计、管理会计大数据等课程。通过这些嵌入式课程的设置,能够较好地培养学生利用智能化手段解决财会领域中愈来愈多的不确定性问题的能力。

与国外样本高校相比,国内样本高校战略视野类课程占比较低,虽然大都设置了管理会计这门课程,但仅有少数高校设置了高级管理会计这类管理会计的进阶课程。此外,虽然大部分国内样本高校已经设置了较为丰富的信息能力类课程,但大多只包含智能会计课程群前三种类型的课程,仅有少数高校设置了完整的智能会计课程群。而在会计实务中,财务数据可视化相关技能对于帮助会计人员建立全局观,利用清晰明了的趋势图等进行经济决策是至关重要的。

大数据应用能力是财务智能化变革大环境下,会计人才保持自身核心竞争力不可或缺的一项技能。然而,目前仍有少数国内高校并未设置大数据信息能力类必修课。所以,国内高校应该意识到在信息化、数字化与智能化背景下,大数据应用能力已经逐渐从会计人才的加分技能向必备技能转变,应设置更多的智能会计类必修课程或设置信息技术与分析类课程选修模块,确保学生能够达到具备一定信息技术能力的人才培养目标。

(三)大智移云背景下国内外会计学专业课程结构分析

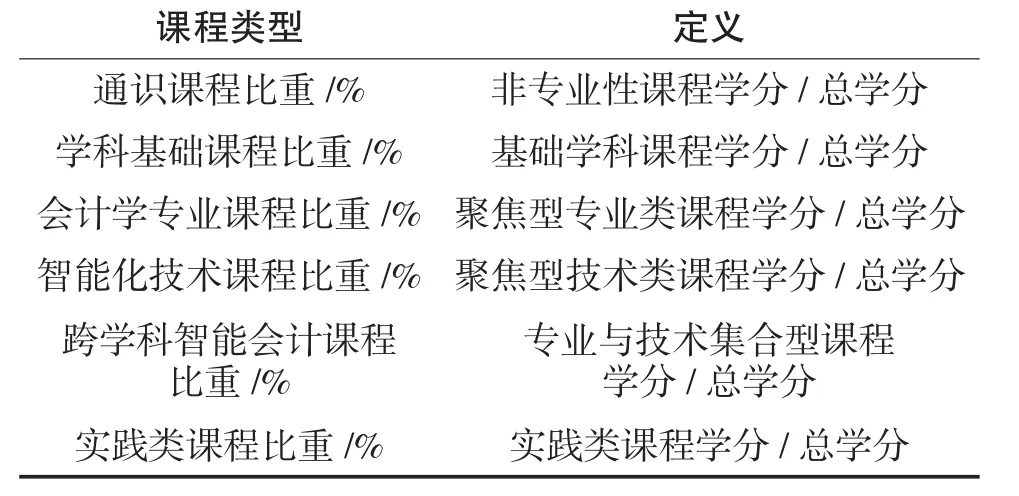

以我国传统会计学课程体系为起点,融入数字化时代对会计人才信息技术能力的新要求,将会计学专业所需修读的具体课程划分为通识课程、学科基础课程、会计学专业课程、智能化技术课程、跨学科智能会计课程、实践类课程六大类[5]。具体指标释义如表3 所示。

表3 指标释义

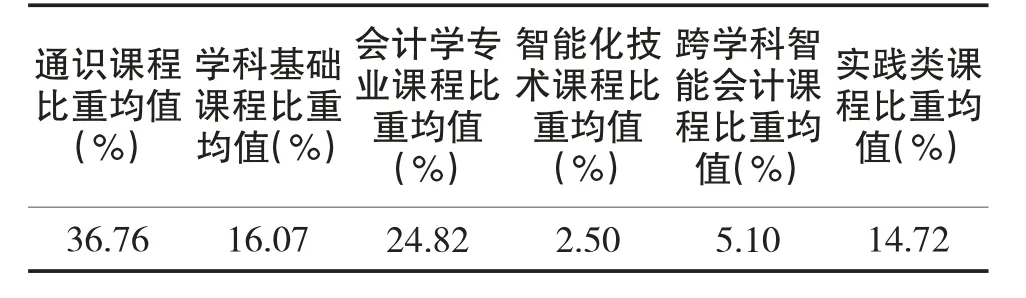

表4 分析了国内样本高校会计学专业的课程结构。在国内样本高校的课程体系中,通识课程的比重均值最高,达到了36.76%,强调学生的素质教育与全面发展;学科基础课程与会计学专业课程这两类课程的比重均值之和达到了40.89%,注重对学生专业能力的培养;智能化技术课程的比重均值达到了2.50%,跨学科智能会计课程的比重均值达到了5.10%,且许多高校(如东北财经大学、重庆理工大学、四川大学)实践课程体系中都包含了丰富的智能化信息技术相关课程,较为重视对学生信息技术应用与实践能力的培养。综上,目前我国高校本科会计学专业课程体系能基本满足智能会计“宽口径,重基础,强能力,增素质”的人才培养目标及要求。

表4 国内样本高校课程体系构成

国外高校的课程体系多为模块化设置,虽然部分高校(如曼彻斯特大学与新加坡管理大学)提出了实习与实践的要求,但并未明确其学分设置,不便与国内高校比较。因此,本文仅对比国内外高校会计学专业智能化技术课程与跨学科智能会计课程的设置情况,并据此分析国内外高校会计学专业大智移云相关课程的结构差异。

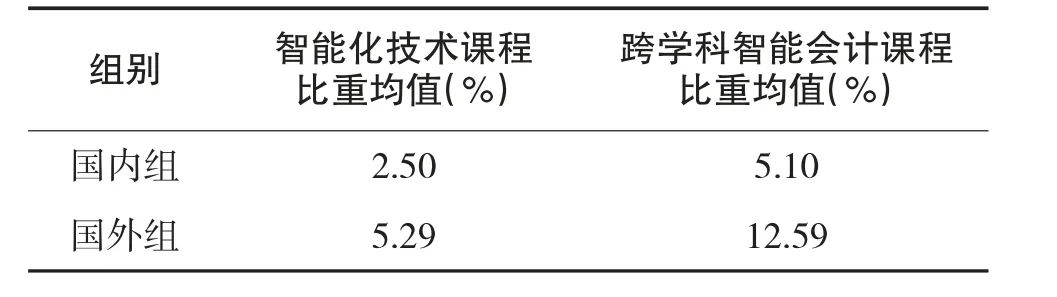

如表5 所示,国内外样本高校智能化技术课程的比重均值均远小于跨学科智能会计课程的比重均值,表明国内外高校都趋向于“会计+技术”的集成型人才培养模式,较为注重会计学与人工智能的深度融合。进一步比较国内外样本高校两类课程的占比情况,发现国外样本高校大智移云相关课程的比重均值远远高于国内样本高校,且国外样本高校跨学科智能会计课程的比重均值高达12.59%,充分体现了大智移云背景下其对培养会计人才跨学科整合能力的重视。

表5 国内外样本高校大智移云相关课程结构差异

(四)大智移云背景下国内外会计学专业课程组织分析

合理、有序且清晰的课程设置逻辑与组织对于会计人才的培养而言同样不可或缺。国外高校的课程组织完善情况可以通过培养手册中对每一门课程规定的先修课程(prerequisites)、并修课程(corequisites)以及互斥课程(prohibitions)来体现。而国内高校课程组织的完善情况则可以通过人才培养方案中所包含的课程逻辑关系图、课程体系与培养要求对应关系矩阵表来体现。清晰的课程组织能较好地体现各门课程之间的“勾稽关系”,帮助学生根据自身兴趣与能力合理地做出修读安排。

在所选取的国内样本高校中,有28.57%的高校在培养方案中明确了课程逻辑关系图,28.57%的高校在培养方案中明确了课程体系与培养要求对应关系矩阵表。其中,东北财经大学的会计学专业人才培养方案中既包含课程逻辑关系图,又包含课程体系与培养要求对应关系矩阵表,课程组织较为完善。在所选取的国外样本高校中,有80%的高校在培养手册中明确了课程的先修课程或条件,且部分国外高校(如新加坡管理大学)的网站都有对每一门课程较为完善的介绍,能够帮助学生更好地了解每一门课程的修读要求与内容设置。比较国内外高校会计学专业的课程组织情况发现,相对于国外高校,国内高校对于课程组织的重视程度还不够,极少有高校能够明确各门选修课程的先决条件。对于智能会计课程群中第三、四类课程选修课,如果不强调需要先修数据基础类课程与数据分析类课程,为学习难度更高的数据建模与分析以及商务智能与可视化课程打好基础,就可能会导致部分学生无法很好地吸收课程知识,影响教学效果。

三、大智移云背景下会计人才培养方式优化措施

(一)合理设置人才培养目标及课程体系

大智移云时代的到来为会计工作带来了诸多便捷,也提高了对会计人才能力的培养要求。因此,高校应及时调整人才培养目标及课程体系,以便提升毕业生的求职胜任力[6]。具体而言,首先,高校应敏锐把握人才市场对会计人才能力要求的变化,准确定位本校毕业生所需具备的核心竞争力,并及时调整人才培养目标以及课程体系来灵活地应对市场新需求。其次,高校应依据产教融合、学科交叉的原则合理安排交叉学科课程与专业课程;依据课程的重要程度合理安排必修课程与选修课程;依据课程的实务关联程度安排实习与实训类课程。最后,对于大智移云相关课程,除了理论教学安排之外,还需适当地安排涵盖数据挖掘、数据分析、数据建模、数据可视化等信息化内容的实践教学,充分发挥人才培养过程中理论与实践的协同效应,培养能够胜任未来会计工作的人才。在构建大数据环境下智能会计人才培养框架时,各高校可以融入SECI 理论来实现教学模式的转变,设立不同的知识场进行知识资产的转化,通过隐性知识与显性知识转化的四个阶段,帮助学生实现对知识资产的获取、转化与升华,提高知识的转换效率[7]。

(二)因地制宜安排差异化课程内容

尽管智能会计在原理层面上可能具有共性,但在操作与实践层面上却难以形成一个具有普适性的方案。一方面,目前我国各地区经济发展仍不均衡,各地差异化的资源禀赋、发展水平、制度环境等条件意味着各地本土企业对会计人才能力需求的差异较大。另一方面,考虑到不同高校的软硬件设施、师资队伍、校外资源各不相同,各高校应避免同质化的课程安排,依据自身学科或行业优势培养深耕某一细分领域的会计专才[3]。在设置课程内容时,各高校应综合考虑本校师资队伍及学生能力等多方面因素,明确自身定位,合理地安排课程教学。此外,具备工科优势的高校应充分发挥自身技术优势,安排计算机学院的教师为商学院的教师提供信息技术培训,解决当前部分会计教师专业知识丰富而计算机应用能力不足的问题。

(三)构建完善的智能会计相关课程群

完善的信息能力类课程群能够帮助会计学专业的学生从海量的非结构化数据中提取出有价值的信息,形成可视化图表,并据以进行经济决策。在制定人才培养方案时,高校应确保课程设置的完整性与逻辑性,基于数据、流程及算法,从数据采集、数据处理逻辑、数据建模与分析以及数据可视化四个阶段出发,构建较为完善的信息能力类课程群。此外,高校应更加注重对学生战略思维的培养,提升战略视野类课程比重。在这一方面,国内高校可以借鉴国外经验,设置管理会计导论、管理会计以及高级管理会计课程群,帮助学生循序渐进地培养管理与战略思维。

(四)实现校企协同育人

在大智移云背景下,教育生态已经发生了巨大的变化,单一的高校已经转变为集“高校、社会、企业、行业、政府、教育投资个体”为一体的教育资本生态。因此,我国高校应有效地整合校内外资源,实现校企育人协同效应[2]。目前,许多高校都建立了实践基地,直接对接大型国有企业、政府机关、中介机构等企事业单位,将育人单位的人才培养目标与用人单位的人才能力需求融为一体,能在一定程度上缩小人才需求方与人才供给方之间对于人才培养模式的期望差,培养更具职业胜任力的会计人才。

四、结 语

大智移云时代的到来使会计工作逐步走向无纸化、数字化与智能化,而会计工作内容的变革也不可避免地推动了会计人才培养模式的变革。本文通过比较国内外高校本科会计学专业人才培养方案的差异,从课程体系、课程内容与课程组织三方面入手,分析了国内外高校本科会计人才培养方案的现状与不足,并提出了一些可行的改革建议。正如天职国际会计师事务所合伙人王玥在首届智能会计教学研讨会上所说,在财务智能变革过程中,被淘汰的不是会计工种而是不具备变革思维的人。在会计智能化进程中,各大高校应主动求变,明确自身定位与优势,并积极探索校企结合模式,缩小与用人单位之间对于会计人才专业能力期望的差异,培养出具备核心竞争力的复合型会计人才。

猜你喜欢

普洱学院学报(2022年1期)2022-11-23

科技视界(2021年29期)2021-11-06

三门峡职业技术学院学报(2021年4期)2021-04-19

营销界(2020年16期)2020-12-16

中国会计年鉴(2019年0期)2019-07-14

合作经济与科技(2017年19期)2017-09-18

青年时代(2017年23期)2017-08-30

中国会计年鉴(2017年0期)2017-07-03

商业会计(2017年2期)2017-03-16

商业会计(2016年20期)2017-02-24