基于Fama-French三因子模型的我国医药生物行业上市公司超额股票收益率实证研究

2022-09-29 14:13闻一鸣尹宗成

中阿科技论坛(中英文) 2022年9期

闻一鸣 尹宗成

(安徽农业大学经济管理学院,安徽 合肥 230036)

为准确预测不同股票与投资组合的收益率,资产定价模型经历了一定的演变。Harry Markowitz(1952)[1]通过对均值方差的分析来确定最优投资组合,标准金融理论就此诞生。在此基础上,Williarn Forsyth Sharpe(1964)[2]从实证的角度研究分析,提出了资本资产定价模型(capital asset pricing model,缩写为CAPM),该模型指出,投资组合的预期收益率和系统性风险具有线性关系,CAPM模型无法解释除系统性风险以外的异常现象。随后,Fama和French(1992)[3]基于之前的研究模型,提取了3个重要因子:市场资产组合、市值因子、账面市值比,建立三因子模型。该模型提高了对投资组合收益率的解释能力,更好地帮助投资者们预估资产投资组合在股票市场上的潜在回报。

在不同国家(地区)和不同市场环境,Fama-French三因子模型对投资组合收益率测算结果也会有一定程度的不同。近年来,国内研究人员运用Fama-French三因子模型对中国资本市场进行研究。屠新曙等(2010)[4]使用Fama-French三因子模型对中信风格指数基金进行绩效评价,结果表明,三因子模型显著性良好,基金具有获取超额收益率的能力。张少华等(2021)[5]构造TFP因子,在Fama-French因子模型中进行检验,得到TFP是一个有效的资本资产定价因子的结论。尹莉娅(2018)[6]在投资者情绪对股票收益影响的实证研究中构建了投资者的情绪指数,并将情绪指数纳入Fama-French三因子模型中,其研究结果显示,投资者的情绪状况会对股票的收益情况产生影响。

研究发现,运用Fama-French三因子模型对我国股市细分行业的研究有所欠缺。全球范围内暴发的新冠肺炎疫情给股票市场带来了不小的冲击,股票市场低迷。疫情期间,医疗物资紧缺,口罩等防护用品供不应求,生物医药行业发展迅速。因此,本文基于Fama-French三因子模型,以医药生物行业上市公司为研究样本,对投资组合收益率展开研究,期望能为投资者提供一些建议。

1 研究设计

1.1 样本选取

本文以2018—2021年沪深市场医药生物行业上市公司为初始研究样本,在剔除财务数据不全的样本公司后,最终得到80家样本公司。所有相关数据均来源于Wind数据库。

1.2 样本分组

为了使构建的因子更加稳健,通过整理这80家医药生物行业上市公司的市值、市净率、账面市值比等数据后,本文参照Fama和French(2015)的方法[7],采用以下方式对样本进行分组。

首先,将这80家公司按照总市值由大到小进行排序,前50%记为大市值公司(B),后50%的记为小市值公司(S),得到2组数据;然后,根据市净率的倒数计算各家公司的账面市值比,将其进行排序,前30%记作高账面市值比公司(H),中间40%记作中等账面市值比公司(M),最后30%记作低账面市值比公司(L),得到3组数据;最后,将这两次分组的数据进行交叉组合得到6组数据。

1.3 变量定义

1.3.1 无风险收益率Rft和月市场回报率Rmt

无风险收益率采用的是中国一年期国债的收益率,在2018—2021年浮动较平稳。为了使结果更具准确性与说服力,月市场回报率Rmt采用的是申万医药生物行业指数。

1.3.2 个股月收益率Rit。

个股月收益率通过个股的月末收盘价来计算,其计算公式为:

1.3.3 各组合月加权平均收益率

通过以上分组,根据个股月流通市值和个股月度收益率进行加权处理。以个股月末流通市值除以该组所有股票月末流通市值求出权重:

式(2)中,CAPit为股票i在t月末的流通市值。再根据组合内每只股票的权重及其月收益率,通过式(3)计算各组合加权平均收益率:

1.4 因子计算

根据以上交叉分组结果,构建规模因子(SMB)和账面市值比因子(HML),计算公式如式(4)、式(5):

规模因子为小市值资产组合与大市值资产组合算术平均偏差,账面市值比因子为高账面市值比资产组合与低账面市值比资产组合算术平均偏差。

1.5 三因子模型构建

构建三因子模型如下:

2 数据分析

2.1 描述性统计数据

表1为各投资组合描述性统计结果。由表1可知,6个组合平均值均为正数,说明医药生物行业盈利状况良好。除SL组的标准差约为0.125以外,其他组合标准差为0.07~0.09,这说明投资低账面市值比公司的风险较大。根据不同账面市值比组合进行分类可知,低账面市值比组合的平均值高于高账面市值比组合的平均值,高账面市值比组合的标准差低于低账面市值比的标准差,说明低账面市值比组合公司盈利能力较好。总体来说,与投资高账面市值比的公司相比,投资低账面市值比公司的风险较大,但收益也较大。

表1 各投资组合描述性统计

2.2 平稳性检验

为了检查时间序列的平稳性,在对数据进行拟合之前,首先对6个组合月加权平均收益率进行ADF检验以确保回归结果的有效性。对于BH组,该时间序列数据ADF检验的t统计量为-6.131,其绝对值大于1%的临界水平且p值为0,有高于99%的把握拒绝原假设,表明此时间序列平稳,通过平稳性检验。同理,BM、BL、SH、SM和SL这5个组合t统计量的绝对值也均大于1%的临界值,且这5组的P值均为0,因此这些数据不存在单位根,时间序列平稳。综上所述,这6组数据均为平稳序列可以进行回归分析。

2.3 回归分析

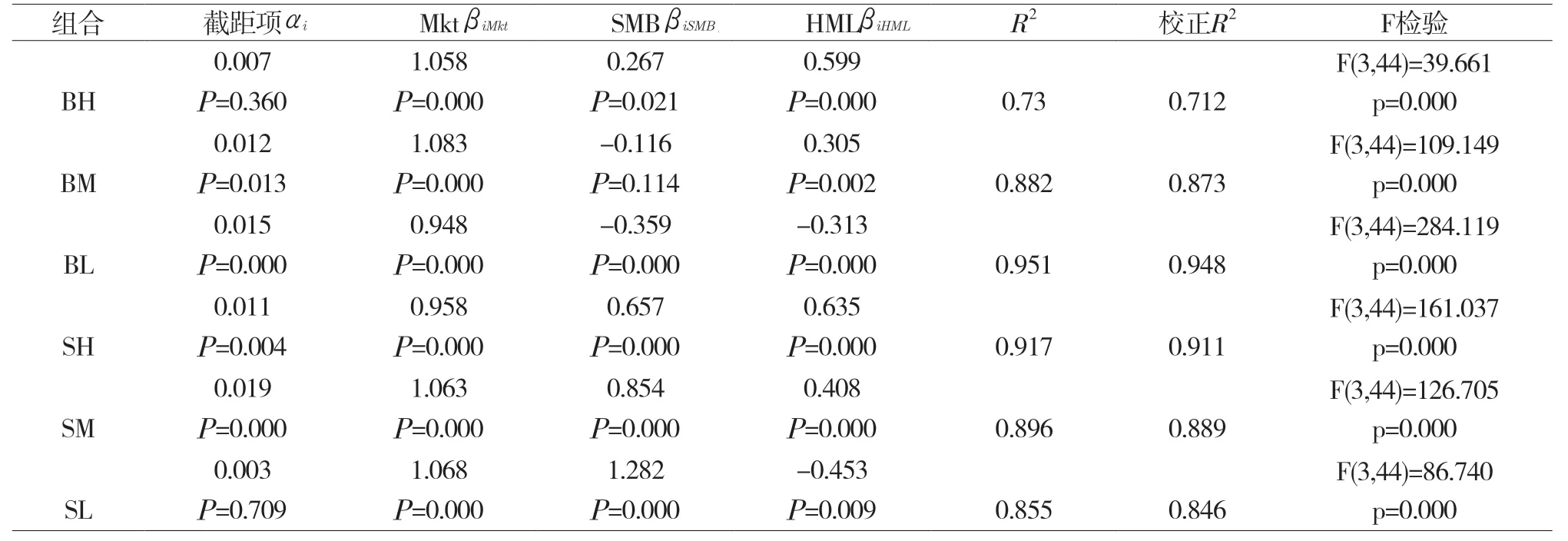

由检验可知6组数据均为平稳序列,现对6组数据分别回归,结果如表2所示。

2.3.1 拟合程度分析

可决系数的数值越接近1,其拟合程度越好。由表2可知,6个组合的均在0.73~0.96,意味着三因子能够在73%~96%的程度上解释超额收益率的变化原因,回归方程对样本数据拟合程度好。同时,所有组合均通过了F检验,F值很大且6个组合P值均为0(P=0.000<0.01),即说明三因子至少一项会对超额收益率产生影响。

表2 回归结果

2.3.2 截距项分析

由表2可知,SL组合P值为0.709(>0.05),未通过t检验,不具有显著性,说明除了三因子外还存在其他因子对组合超额收益率有较大影响,其他组合截距不为0且均通过t检验,可知除三因子外,其他因子对各组合超额收益率的影响可忽略不计。

2.3.3 市场溢价因子分析

由表2可知,6组数据P值均为0.000,拒绝原假设,对超额收益率具有显著影响。其回归系数均为正值这证明超额收益率与市场超额收益存在正相关关系,医药市场整体经济情况给医药企业带来的影响是正向的。BL和SH这2个组合,而BH、BM、SM、SL这4个组合的,可以看出大市值低账面市值比组合和小市值中等账面市值比组合对医药市场的经济波动不如其他4个组合敏感,且这4个组合超额收益率的波动幅度大于市场的超额收益率。总体来说,医药生物行业盈利水平较高,医药生物行业的投资前景较好。

由表2可知,所有小市值组合回归系数均为正并且都通过了t检验,>0,意味着规模因子对小市值组合的超额收益率产生显著的正向影响关系,证明医药产业较倾向于小规模的企业,且在SL组合中=1.282>1,规模因子对其超额收益具有显著影响。反观大市值组数据,BM组合的回归系数数值为-0.116,P=0.114>0.05,因此并没有呈现出显著性,规模因子并没有对BM组合的超额收益率产生影响。BL组合回归系数为负,这意味着规模因子对BL组合的超额收益率呈现负相关关系,说明投资高市值低账面市值比的医药企业会提高风险报酬率。BH组合回归系数为正,这意味着规模因子对BL组合的超额收益率呈现正相关关系。

由表2可知,所有组合的P值均小于0.05,通过t检验,能够很好地解释各个组合的超额收益率。低账面市值比的组合的回归系数为负数,这说明低账面市值比的公司超额收益与账面市值比因子呈现负相关关系。而其他组合回归系数均为正值,且高账面市值比组合回归系数大于其他组合,这说明账面市值比越大,所能带来的收益越大。相较于其他医药企业来说,高账面市值比组合的医药公司发展潜力更大,投资回报率更高。

3 研究结论

本文基于Fama-French三因子模型,对2018—2021年80家医药生物行业上市公司投资组合超额收益率展开研究,研究结果表明,三因子与超额收益之间具有很强的相关性,模型具有很强的说服力,医药生物行业股票组合的收益率受三因子影响明显。

根据市场因子分析结果显示,医药生物行业发展前景广阔,收益较为稳定,利好投资。究其原因,人们对医疗器械、药品的需求日益旺盛。新冠肺炎疫情暴发后,医药生物行业股票价格暴涨。疫情好转后,人们更愿意在保健药物、医疗器械、医疗服务方面消费。

通过规模因子分析,小规模市值组回归系数为正值,而大规模市值组回归系数大都为负,可以看出投资小规模公司可以带来更高的收益率,我国医药生物行业存在小规模效应,因此在其他条件基本相同的情况下,投资者可优先选择小市值公司的股票进行投资。同时,账面市值比因子回归结果显示,高账面市值比组合回归系数高于中等账面市值比组合以及低账面市值比组合,出现账面市值比效应,投资者通常会高估低账面市值比公司股票,而对于高账面市值比公司过度悲观。过度反应之后,高账面市值比公司往往具有更高的收益。因此,投资者在投资医药生物行业股票时应该持理性态度,谨慎判断,以免造成不必要的损失。高账面市值比组合回归系数大于其他组合,这说明账面市值比越大,所能带来的收益越大。

根据以上分析可知医药生物行业整体向好,具有良好的投资前景,盈利水平较高。同时,医药生物行业具有“小规模效应”,可能是因为小市值公司处于发展阶段,具有一定的创新性,可能会带来更高的收益。高账面市值比公司出现账面市值比效应,对于医药生物行业的股票,小市值高账面市值比的公司更值得投资,投资者往往能从中取得更高的收益。

猜你喜欢

当代水产(2021年7期)2021-11-04

纺织科学研究(2021年6期)2021-07-15

少年文艺·我爱写作文(2020年8期)2020-08-16

现代商贸工业(2017年30期)2018-01-22

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21

发明与创新·小学生(2016年8期)2016-08-17

创业家(2015年7期)2015-02-27

科技与创新(2014年3期)2014-04-14

投资者报(2014年7期)2014-03-04