心理距离与新兴市场企业对外直接投资

2023-09-20 08:02李雪

国际商务财会 2023年13期

关键词:新兴市场

【摘要】在经济全球化背景下,新兴市场企业对外直接投资的步伐明显加快。文章以新兴市场中国为例,研究2008—2021年中国上市公司对外直接投资数据,探讨心理距离对新兴市场企业对外直接投资的影响。研究发现,心理距离对新兴市场企业对外直接投资有着负面影响;异质性检验发现,心理距离对新兴市场企业海外直接投资的阻碍作用在国有企业中更明显。文章的研究结果为心理距离阻碍对外直接投资决策提供了理论依据和经验证据。

【关键词】新兴市场;心理距离;OFDI

【中图分类号】F279.2;F125;F273.1

★ 基金项目:广州理工学院2022年校级科研项目(项目编号2022KY008)。

一、引言

中国作为对外直接投资(outward foreign direct investment)(以下简称OFDI)发展最为迅速的新兴市场(emerging markets)(以下简称EMs)国家之一,其OFDI决策对母国与东道国的社会经济均产生重要影响。根据《2021年中国对外直接投资统计公报》显示,截至2021年底中国有2.86万家境内投资者在全球190个国家(地区)设立了4.6万家海外投资企业,投资区域主要集中在亚洲国家。2021年中国在亚洲的海外投资流量金额达1281亿美元,占全年投资流量总额的71.6%。不难发现,中国在对外直接投资中呈现出投资量大、投资区域分布较广但金额相对集中的特点。然而已有研究表示,中国企业国际化范围正在不断扩大,不仅局限于东部国家(地区),还包括距离遥远的西方国家。因此,学界将影响OFDI区位的决定因素从传统的东道国资源禀赋、市场规模、制度环境等方面向距离因素转移,但对距离的概念并非局限于地理距离,还扩大到制度、经济、文化等多维度,而心理距离则是涵盖多维距离的综合概念,包括母国与东道国之间在语言、政治体系、宗教信仰、教育水平、产业发展等方面的差异。基于此,研究心理距离对新兴市场企业对外直接投资的影响,能够为企业进行OFDI区位决策提供参考,对于提高新兴市场企业对外直接投资效率具有重要意义。

二、研究假设

(一)心理距离对新兴市场企业OFDI的影响效应

20世纪50年代,Beckerman首次提出商业背景下的心理距离概念[1]。随后心理距离这一术语被乌普萨拉大学的研究者进一步推广并将其定义为“妨碍市场之间信息流动的因素之和”,用其解释企业的国际化进程,即在国际化进程的初始阶段,企业倾向于进入最熟悉的市场,然后逐渐转向不太熟悉的领域。至此,心理距离逐渐进入国际商务领域。例如,Emilia等(2014)以314家瑞典中小企业为研究对象,研究心理距离对企业知识转移的潜在影响[2]。Thomas(2014)将91个德国跨国企业作为研究对象,分析心理距离对公司绩效的影响[3]。衣长军等(2021)利用2008—2017年中国上市公司数据研究心理距离与OFDI间的关系并基于异质性资源角度分析高管海外背景和华人移民网络在其中发挥的调节作用[4]。通过对已有文献的梳理发现,心理距离在国际商务领域的研究主要包括心理感知和信息流动两种视角。OGrady and Lane(1996)利用32家加拿大零售公司对心理距离相近的美国进行直接投资,发现仅有7家(22%)获得成功,因此提出著名的“心理距离悖论”假说,即企业投资心理距离近的东道国获得成功的概率不一定更大[5]。基于心理感知角度,心理距离被看作企业管理者感知到的东道国与母国间的差异,管理者的主观色彩容易高估或低估海外市场间的差异。同样地,母国与东道国间的相似性即较小的心理距离也容易使管理者忽视可能的差异并且未能为可能的差异提前规划,从而做出令企业失败的决策。这一角度很好地解释了心理距离悖论产生的原因。Regina(2015)指出企业拥有的国际化经验越丰富,感知到的心理距离比国家之间实际的差异更小,企业可以通过丰富海外投资经验的方式缓解心理距离带来的负面影响[6]。基于信息流动角度,Alfredo(2016)以164家西班牙跨国企业为样本,分析心理距离与OFDI间的关系,研究结果表明心理距离中的子维度包括教育、产业发展水平、政治制度等方面均对OFDI产生负面影响并且替代经验能够在此关系中发挥调节作用[7]。由于企业对东道国市场缺乏了解或因学习障碍导致对东道国市场特性的理解难度增大,例如教育水平或语言差异使得企业难以与活跃在市场环境中的客户、供应商、员工等进行有效沟通并完全理解,错误的信息将导致错误的决策,增加海外投资风险。同时,为了克服误解带来的风险,企业需要付出更多努力,从而增大跨国企业的交易成本。因此,当母国与东道国间心理距离较大时,无论是感知到的差异还是真实差异,均会增加企业的交易成本以及海外投资风险。Vaccarini(2017)指出当企业进行国际化时,在东道国会面临包括政治、经济、文化等方面相较母国更为复杂的情况,以及其他未知的不确定因素[8]。而与传统跨国企业相比,新兴市场企业作为国际化的后来者,在管理、技术等方面不具备所有权优势,为了克服不确定因素带来的海外投资风险,避免额外的交易成本,新兴市场企业在进行海外投资区位决策时更倾向于选择心理距离近的国家(地区)。综上所述,本文提出如下假设:

H1:心理距离负向影响新兴市场企业OFDI区位决策。

(二)所有权性质对心理距离与企业OFDI关系的影响

资源基础观提出企业获取稀缺资源的能力是克服海外市场“外来者劣势”的基础,也是企业获取持续竞争力的关键。不同于发达经济体,新兴市场中国呈现出多种所有权类型企业并存的经济格局(周凤秀,2017)[9]。一般按所有权性质将企业划分为国有企业与私有企业。从资源获取角度,国有企业相对于私有企业更有优势,不仅可以获得政府的财税支持,而且更容易在银行或其他金融机构获得融资。尚妍(2016)发现当国有企业在面临破产或亏损时,政府通常会实施追加投资、减税等补贴确保企业能够继续正常运行[10]。相较而言,非国有企业通常存在规模小、融资能力低等劣势,更容易受到心理距离造成的外来者劣势影响。正是由于国有企业的先天优势使得其较少考虑投资风险及市场进入成本,它们往往利用自身所有制优势和国内外市场制度差异进行套利,更可能去制度差异大的地区进行投资。而私有企业由于缺乏先天优势,以至于他们对海外市场风险的敏感性更高,心理距离引起的信息交流障碍,使企业在心理距離远的地区交易成本更高,不利于私有企业进行对外直接投资。综上所述,本文提出如下假设:

H2:相较于国有企业,私有企业在进行OFDI区位决策时更容易受到心理距离的影响。

三、变量选择与数据来源

(一)数据来源

本文以新兴市场中国企业为研究对象,通过国泰安数据库获得2008—2021年中国OFDI企业数据,并参照李雪(2019)的做法,删除投资于维尔京群岛、百慕大和开曼群岛等“避税天堂”地区的企业,剔除了所属行业为金融业的企业以及ST等上市公司[11]。为避免极端值对研究结果的影响,本文对主要连续变量进行缩尾处理(1%,99%),通过上述处理最终得到2008—2021年中国企业对外直接投资非平衡面板数据,包括2713家上市公司,涉及23 166家海外子公司,遍布102个东道国,最终样本量为68 030个。

(二)指标设计与数据说明

1.被解释变量

以往研究多采用对外直接投资金额衡量企业对外直接投资水平,由于金额数据可能会受到个别大型海外投资项目影响,从而无法客观反映众多海外投资企业在投资区位决策时的真实情况。本文参照衣长军(2019)的做法,以中国跨国企业每年在同一东道国投资项目数(OFDI)作为因变量,衡量我国企业在东道国的投资水平[12]。

2.解释变量

本文对心理距离指标的构建和测量参考Dow等(2006)在文中提到的语言差异、宗教差异、教育水平差异、政治制度差异以及产业水平差异作为衡量心理距离指标的基础[13],该测量指标体系具有较好的可操作性,在学界认可度较高。同时考虑到地理距离在一定程度上会加大跨国企业对海外分支机构的监管及控制。因此,本文以语言、宗教、教育、产业发展水平、政治制度、地理等六个维度的差异构建综合性指标心理距离。

3.控制变量

借鉴相关文献,本文主要从东道国宏观层面、企业微观层面进行变量控制,具体见表1。

(三)描述性统计及相关性分析

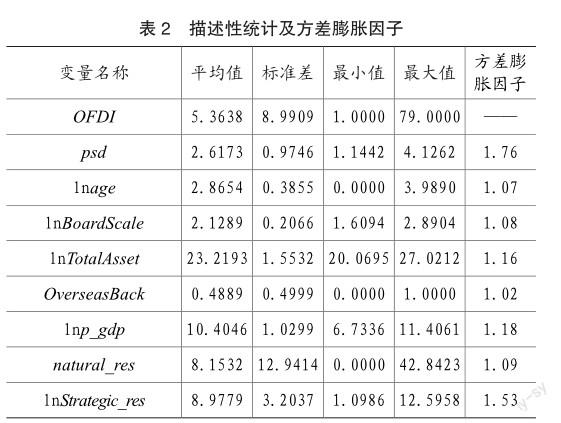

本文在表2中列示了相关变量的均值、标准差、最小值和最大值。同时,为了避免多重共线性问题带来的估计偏误,本文对相关变量的方差膨胀因子进行测算。通常方差膨胀因子值越大,变量间共线问题越严重,当数值超过10时意味着变量间存在严重共线问题。从本文的检验结果显示最大方差膨胀因子值为1.76,远低于10,表明变量间不存在共线问题。

四、实证结果分析

(一)模型设定

由于本文的因变量为离散型数据,其方差大于期望值,存在过度分散问题,因此本文利用负二项回归模型检验心理距离对新兴市场企业OFDI决策的影响。

上述函数式中,i代表第i家OFDI上市企业,j代表投资的第j个东道国(地区),t代表投资的第t年,a0为常数项,a1为自变量系数,ak为控制变量系数,φ、γ、ε分别为不可观测的年份固定效应、行业固定效应和随机扰动项。

(二)回归结果与分析

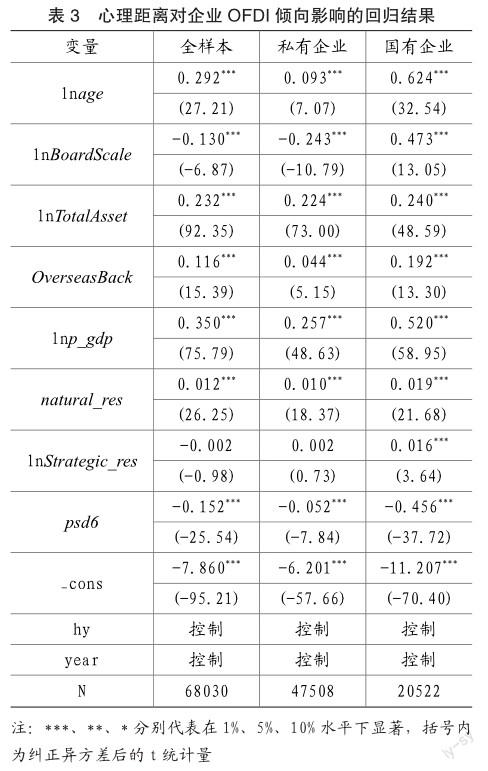

表3为负二项模型回归结果,包括全样本下回归和分组回归,分组划分为私有企业和国有企业两个子样本进行回归。

从表3的结果显示,全样本下心理距离系数为-0.152,且在1%水平下显著,说明心理距离负向影响企业对外直接投资,假设1得到验证。为了进一步验证企业所有权性质对心理距离与企业OFDI间关系的影响,本文通过分组回归将OFDI企业划分为私有企业子样本和国有企业子样本,表3结果显示私有企业子样本和国有企业子样本中心理距离系数均为负,且在1%水平下显著,说明不管是国有企业还是私有企业,心理距离均会阻碍其进行海外直接投资,但是私有企业样本中心理距离系数为-0.052,国有企业子样本中心理距离系数为-0.456,说明心理距离对国有企业OFDI区位决策的影响大于私有企业,也即是国有企业在进行海外投资决策时更容易受到心理距离的阻碍作用。假设2未得到验证,产生该结果的原因在于,尽管国有企业的政府背景使其更容易获得稀缺资源,例如低利率的银行贷款,但同时也使得国有企业在进行投资决策时以政府政策为驱动,投资目标在追求经济利益的同时还要满足服务社会、服务国家战略等社会目标,这就使得国有企业高管往往缺乏寻求高风险高收益的决策动机,而心理距离越大,也即是与东道国间在政治、经济、文化、地理等各方面差异越大,意味着企业所面临的不确定性越大,因此国有企业相较于私有企业投资心理距离大的国家(地区)的可能性越小。此外,政府背景赋予国有企业政治行动者的形象而非纯粹的商业实体,从而促使东道国对国有企业海外投资行为产生抵触情绪,对于心理距离大的国家而言,国有企业的投资行为更难被接纳,从而阻碍国有企业对心理距离大的国家进行海外直接投资,也即是说心理距离对国有企业OFDI区位决策的负面影响更明显。

五、研究结论和建议

本文从心理距离视角研究新兴市场企业OFDI决策的影响因素,并基于新兴市场中国的国情,分析不同所有权性质下,心理距离与OFDI决策的关系。研究结果表明,心理距离负向影响新兴市场企业OFDI决策;相较于非国有企业,心理距离对新兴市场企业对外直接投资的阻碍作用在国有企业中更明显。因此,新兴市场企业在进行海外投资时应重点关注心理距离这一因素,通过正确识别东道国与母国间的差異,选择合适的投资区位,更有助于企业适应海外生存环境以及提高国际竞争力。

主要参考文献:

[1]Beckerman.Distance and the Pattern of IntraEuropean Trade.The Review of Economics and Statistics,1956.38(1).

[2]Emilia,R.N.and T.Daniel.Does relationship psychic distance matter for the learning processes of internationalizing SMEs International Business Review,2014.23(1).

[3]Thomas,H.,K.Ingo and L.Sandra.Added Psychic Distance Stimuli and MNE Performance.Journal of International Management,2014.20(1).

[4]衣长军,赵晓阳,余杰.心理距离与中国企业OFDI——基于高管海外背景和华人移民网络的调节视角[J].社会科学战线,2021(07):74-83.

[5]Shawna,O.and W.L.Henry.The Psychic Distance Paradox.Journal of International Business Studies, 1996.27(2).

[6]Regina, V. and . Beata.The Influence of Psychic Distance on Export Performance:The Moderating Effects of International Experience.Procedia -Social and Behavioral Sciences,2015.213(C).

[7]Alfredo Jiménez, F.D.D.L.Learning from Others: the Impact of Vicarious Experience on the Psychic Distance and FDI Relationship.MIR: Management International Review,2016.56(5).

[8]Vaccarini,K.,et al.Chinese FDI and psychic distance perceptions on regulations in the German renewable energy sector.Energy policy,2017. 101(Feb.):723-732.

[9]周鳳秀,张建华.政府干预、制度调节与中国企业的对外直接投资[J].国际商务(对外经济贸易大学学报), 2017(03):99-113.

[10]尚妍,熊园,宋吟秋.政治关系、融资约束与企业对外直接投资决策研究[J].科技促进发展,2016(02):119-125.

[11]李雪.心理距离、企业异质性与对外直接投资决策[D].福建:华侨大学,2019.

[12]衣长军.股权集中度、所有权性质与企业对外直接投资决策[J].贵州省党校学报,2019(06):81-95.

[13]Dow D,K.A.,Developing a Multidimensional Instrument to Measure Psychic Distance Stimuli. Journal of International Business Studies.2006,37(5).

责编:险峰

猜你喜欢

现代管理科学(2017年4期)2017-04-06

金融发展研究(2017年1期)2017-03-10

商(2016年30期)2016-11-09

商(2016年15期)2016-06-17

财经问题研究(2015年9期)2016-01-06

环球时报(2014-02-17)2014-02-17