信息质量与投资者保护——基于对违规披露公司及其配对样本的比较分析

2011-12-27 03:33张程睿蓝锦莹

华南师范大学学报(社会科学版) 2011年6期

张程睿,蓝锦莹

(华南师范大学经济与管理学院,广东 广州 510006)

信息质量与投资者保护

——基于对违规披露公司及其配对样本的比较分析

张程睿,蓝锦莹

(华南师范大学经济与管理学院,广东 广州 510006)

充分发挥信息披露对投资者的保护作用,是改善资本市场信息不对称状况及促进证券市场健康持续发展的关键。基于2007-2009年沪深A股违规披露上市公司及其配对样本的比较分析,实证研究不同公司信息披露质量对投资者保护效果的差异。研究发现,上市公司信息披露质量与以信息泄露值为度量的投资者保护程度呈显著的正相关关系,并且在晚披露信息的公司中表现更加显著,表明会计信息质量的提高有助于增强投资者保护水平。因此要改善证券市场的投资环境,加强对投资者的保护,必须切实地提高上市公司——尤其是晚披露公司的信息披露质量。

信息质量 投资者保护 违规披露

一、引 言

中国证券市场在短短20年的发展中,取得了令人瞩目的成就。据证监会统计数据显示,2010年上市公司的总市值相当于同年GDP的66.7%,资本市场已经成为了社会主义市场经济重要的组成部分。但证券市场在快速成长与发展的同时,也伴随着“股市黑幕”、粉饰操纵的“数字游戏”给广大中小投资者以及市场本身带来的阵阵剧痛,上市公司信息披露违规问题严重。自2007年,我国证券市场因股权分置改革逐渐步入全流通时代,大股东、高管等上市公司内部人成为拥有流通股优势的新主体,其对公司信息的生产具有天然的垄断权,内部人利益的驱动与监管的不力可能进一步加剧证券市场信息不对称状况,促使内部人侵占外部人、大股东侵占小股东利益的事情越演越烈。在我国这样的新兴转轨经济的市场背景下,如何缓解市场信息不对称、为公司外部投资者提供一个公平的投资环境、保护外部投资者权益,是关系到维护证券市场健康持续发展的关键问题,上市公司的公开信息披露机制及其作用的发挥因而显得尤为重要。

信息披露机制对投资者的保护作用主要表现为减少信息不对称,为投资者提供定价功能和治理功能[1]。定价功能体现为向投资者提供形成正确资产定价和投资决策的价值相关信息,减少由于错误定价或投资决策带来的损失,根据上市公司内部人在信息披露中的可操作领域,目前文献大致从会计准则的选择(如 Leuz,2003[2];Covrig,2007[3])、会计方法的选择(如 Bradshaw 等,2004[4])、披露政策的选择 (如 Heflin 等,2005[5];Brown 和 Hillegeist,2007[6])等三方面研究和考察了上市公司信息披露策略对其定价功能的影响和后果,如对市场信息不对称的影响,对公司资本成本的影响等;治理功能表现为约束公司内部人的机会主义行为,发挥会计等关键信息对经理人薪酬与经理人变更中的激励与考核作用,保护投资者获取投资回报,相关研究如Healy(1985)[7]、Bushman 等(2003)[8]、Peng(2006)[9]等。在上述研究中,常以股价、资本成本、市场流动性等指标间接反映市场信息不对称或公司信息披露对投资者保护的效果。但除信息披露问题外,实际上对上述指标影响的原因很多,很难将其中上市公司信息披露机制对投资者保护的作用有效地分离出来。目前关于盈余市场反应的事件研究也主要关注会计盈余对投资者的决策相关性,并没有论证盈余信息在信息披露前后的分布状况或盈余信息被提前泄漏的程度,因而不能直接观察盈余信息披露对市场信息不对称状况的影响以及对外部投资者保护的作用。

鉴于此,本文拟通过度量上市公司信息披露前的信息泄露值及信息在披露前后的分布状况,考察上市公司信息披露对市场信息不对称及投资者保护的作用。为对信息披露质量进行较为客观的衡量,并有效观察不同信息披露质量公司的投资者保护差异,本文采用我国沪深A股2007-2009年违规披露上市公司及其配对样本进行实证比较分析,主要研究结论为:我国信息披露机制对投资者保护的状况逐渐改善,信息披露质量与投资者保护水平正相关,表现为违规披露公司及其配对公司体现的不同信息质量对投资者的保护效果呈现显著差异,与较低信息质量的公司相比较,较高信息披露质量的公司年报披露前的信息泄露值较低,投资者保护效果更好,反之则相反;将研究样本根据披露年报时间的早晚分为两组,发现披露质量与投资者保护水平的正相关性在晚披露年报的分组公司中表现更加显著,这说明对于不及时披露信息的公司,一方面提高信息质量可以弥补不及时披露带来的对投资者保护的弊端,但另一方面信息质量降低又会加剧对投资者的侵害。文章后续的结构安排如下:第二部分是对信息质量与投资者保护的相关理论分析,并提出研究假设;第三部分是研究设计,包括变量设计、模型建立、样本选择、数据来源;第四部分是运用多元回归模型对信息质量的投资者保护效果进行分析,并进行稳健性检验;第五部分是全文总结。

二、理论分析与研究假设

在市场经济体制中,信息作为价格的生成依据引导着市场的资源配置,是资本市场生存和发展的基础,决定着市场资源配置的效率(张程睿,2008[10])。但在现实环境中,市场广泛地存在着信息不对称,以管理层和控股股东为代表的公司内部人与外部投资者之间的角色差异,决定了交易双方在获取公司信息时存在优劣位势之分。信息不对称使外部投资者面临逆向选择和道德风险问题。这使得处于信息劣势的外部投资者在交易中处于被动地位,面临着被具有信息优势的内部知情者不公平交易甚至掠夺的风险,结果可能导致柠檬问题(Akerlof,1970[11])和 代 理 问 题 (Jensen 和 Mecking,1976[12])。外部投资者如果觉察到自己长期处于受损或者被剥夺状态,就会逐渐退出市场,市场变窄甚至失灵。因此,对投资者利益的保护问题是各国证券监管工作的重心。其中为投资者提供公平的投资环境,保障投资者对上市公司信息的知情权尤为重要。公开的信息披露制度作为缓解市场信息不对称、解决柠檬问题和代理问题、保护投资者利益的机制而受到重视。

上市公司信息披露对投资者的保护作用主要在于缓解信息不对称、解决柠檬问题和代理问题,体现在为投资者提供定价功能和治理功能。国内外许多学者围绕这一问题提供了理论和实证依据,如Leuz(2003)[2]、Brown 和 Hillegeist(2007)[6]、Bushman 等(2003)[8]、张宗新(2009)[13]、张程睿(2008)[10]等。但是,以公司管理层和控股股东为代表的公司内部人与外部投资者的利益并非完全一致,各种私利动机可能促使内部人为掩盖真相而操纵数字或者违规披露。欲消除所有信息操纵、达到完全可靠无偏的披露制度因成本过高而并非最优(Core,2001[14]),这为公司内部人留下了选择和操纵信息的机会和空间,尽管各国证券监管的强制披露要求为企业的信息披露提供了一个基本的和最低标准框架。因此,基于各种利益动机,如契约、资本市场交易、迎合或规避管制、转移上市公司资产、管理层更换以及我国特有的保牌、再融资等动机,上市公司内部人可能进行信息披露的选择和操纵,导致公司之间的披露质量并不一致(Healy 和 Palepu,2001[15];张程睿,2010[16])。

不同披露质量的信息对投资者保护的作用存在差别,高质量的信息披露提供了公司状况的真实信息,降低了公司内外部的信息不对称,有利于外部投资者了解和掌握公司发展状况并帮助其决策,有助于其定价功能和信息功能的发挥。如Madhavan(1995)[17]的实证检验表明上市公司信息披露越规范、透明度越高,则越容易获得投资者的认可,公司的股价也就越高;Barton & Wymire(2004)[18]以1929年在纽约股票交易所上市的540家公司为样本,发现提供高质量财务报告的公司在股市大崩盘之际,相比较于其他公司经历了更小的股价下跌,而提供低质量财务报告的企业,投资者对其经营能力与股票价值的预期明显下降。另一方面,我国证券市场投机氛围重,不知情者“跟随现象”明显,在法制不健全的情况下,“跟随现象”和公司的低透明度往往被某些知情者利用并成为其诈取广大普通不知情投资者利益的工具(张程睿,2008)[10]。因此,高质量的信息披露有利于减少内部人及其利益相关者对公司信息的私人占有,有利于降低具有私利动机的内部人及知情者利用信息进行炒作或内幕交易的空间和机会,有助于保护外部投资者的利益。因此,我们提出:

假设:在其他条件一定的情况下,信息披露质量与投资者保护水平正相关。

三、研究设计

(一)变量设计

1.被解释变量——投资者保护水平

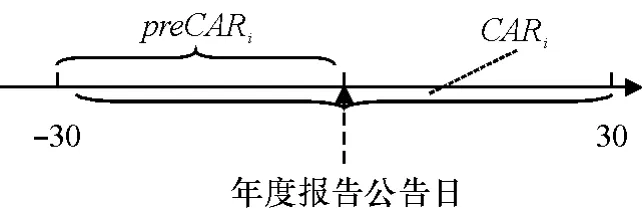

信息披露对投资者保护的直接目的就是减少信息不对称,防范内部人或知情者利用信息优势侵占其他外部投资者的利益。如果信息披露质量较差,例如公司违规或者推迟披露,反映公司真实状况的信息仍被内部人或者知情者占有,或者信息在公布前就提前泄露,那么知情者就有利用公司信息进行提前交易或者操纵的可能,导致在信息公告前股价便向公告后的股价方向移动。公司信息公告前的累计超额收益率越高,知情者在公告前利用信息优势掠夺其他不知情投资者的程度就越高,投资者的保护程度就越低;反之则相反。借鉴Sinha和Gadarowski(2010)[19]计算信息泄露值的方法,用信息公布前的累计超额收益率(preCAR)度量信息泄露,并以之反应对投资者的保护程度。考虑到好信息与坏消息对超额收益率有正负符号的影响,但不管是正的超常收益还是负的超常收益,都代表着公告日前就已出现信息泄露,因此有别于Sinha和Gadarowski(2010)[19],本文将以公告前累计超常收益率的绝对值)衡量年报披露的信息泄露程度,以测度投资者的保护水平,越大,信息泄露程度越大,投资者保护水平越低。考虑到年报对投资者决策的重要作用,本文使用上市公司年报披露作为研究事件,计算

其中,证券i在t日的超额收益率ARit的计算采用市场模型:

Rit表示证券i在t日的个股收益率,Rmt表示t日的市场回报率,αi、βi系数是由证券i在事件期前200个交易日的个股收益率与相应交易日的日市场收益率回归所得。

利用股票的日超额收益,计算事件期间的累计超额收益:

CARi为累计超额收益,当确定事件窗口为(-T1,+T2)后,preCARi与CARi分别是事件窗口内上市公司公告前(-T1,-1)天的累计超额收益率和公告期间(-T1,+T2)的累计超额收益率。越大,CARi说明信息泄露越严重,投资者保护水平越低。本文的事件窗选取(-30,30),如图1所示。

图1 累积超额收益率的时间分布

2.解释变量——信息质量

概括目前相关文献关于信息披露质量的衡量方法,主要有三种:一是使用权威机构发布的评价结果,如深圳证券交易所对上市公司的考评;二是用研究者自行构造的指标体系来测度,如 Botosan(1997)[20];三是选择能反映公司信息质量的特殊指标,如盈余质量。为了能客观反映上市公司的信息披露质量,剔除机构或者个人评价中的主观性,体现研究公司之间足够的信息披露质量差异,本文采用经证监会发布的违规披露公司作为信息披露质量差的一组样本,赋值信息质量IQ为1;根据违规公司所处行业、规模等条件配对信息质量较好的一组,赋值信息质量IQ为0,对这两组信息质量不同的公司的投资者保护水平进行比较研究。

(二)模型

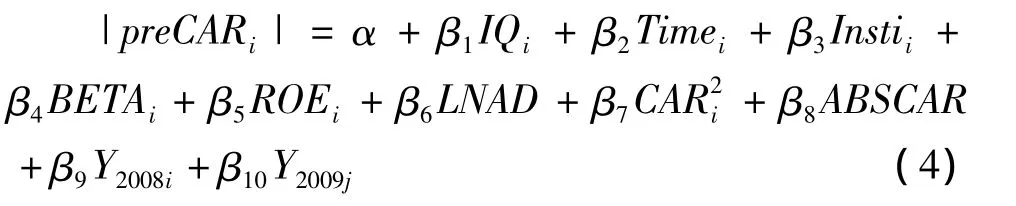

本文研究的目的在于考察不同的公司信息披露质量对投资者保护效果的差异,参照Sinha和Gadarowski(2010)[19]的研究,我们构建了如下多元回归模型:

由公式(2)和公式(3)可知,preCAR与CAR之间并不独立,preCAR可能随着CAR的增大而增大,但它们之间也可能呈现的是一种非线性关系,为了控制这种影响,故在模型(4)中将CAR2和ABSCAR纳入回归(Sinha 和 Gadarowski,2010)[19]。此外,基于已有文献研究,模型(4)中还纳入了年报披露时滞(Time)、机构投资者持股比例(Insti)、公司风险(BETA)、净资产收益率(ROE)、公司规模(LNAD)以及年份变量作为控制变量。模型(4)中各变量的定义与说明具体如表1所示。

表1 变量的定义与衡量

(三)样本选择与数据来源

考虑到A、B股上市公司财务报告的明显差异,而A股上市公司财务报告是按我国会计准则编制,样本公司将从被查处违规披露的沪深证券交易所A股上市公司中选取,违规披露年度设定在2007-2009年。在初选样本范围的基础上,本文做了以下的筛选整理:

第一步,将金融类上市公司剔除;

第二步,为保证样本公司日收益率与市场收益率的匹配,考虑计算的连续性,本文将公告日事件窗口内连续30日没有交易数据的剔除在外;

第三步,部分数据缺失或是从数据库中还无法获得的上市公司,亦不纳入本文研究样本。

筛选后根据研究的需要,以违规披露的公司为对象,进行一一配对,过程如下:

第一步,确认违规披露年度在2007-2009年的沪深A股上市公司所处的行业、上市时间和规模(规模的衡量将采用违规前一年的资产总额);

第二步,在2007-2009年沪深两所A股中剔除以下公司:① 在2007-2009年因违规披露被证监会、上海证券交易所、深圳证券交易所、财政部等公开处罚的公司;② 被审计师出具保留意见、否定意见或无法表示意见的公司。

第三步,将步骤2剔除后剩下的公司作为信息披露质量较好的公司,并与违规披露的样本公司分别各年进行一一配对。配对原则为配对公司与样本公司行业一致,上市时间相差不超过一年,公司规模的差额最小。

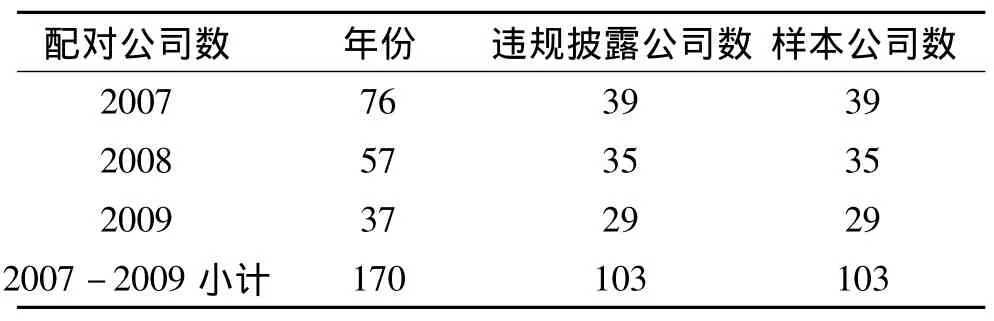

在2007至2009年间发生违规披露的沪深A上市公司共有170家,由于部分公司在上述剔除范围内以及配对时上市时间难以匹配的缘故,因此最终样本公司和配对公司分别确定为103家,如表2所示。

表2 违规披露公司样本及其配对公司 单位:家

本文研究的基础数据来自于CSMAR国泰安数据库、RESSET锐思数据库以及中国证监会和沪深两交易所网站。本文所使用的统计软件为Stata 9.0。

四、实证结果分析

(一)变量描述性统计与单因素检验

1.变量描述性统计

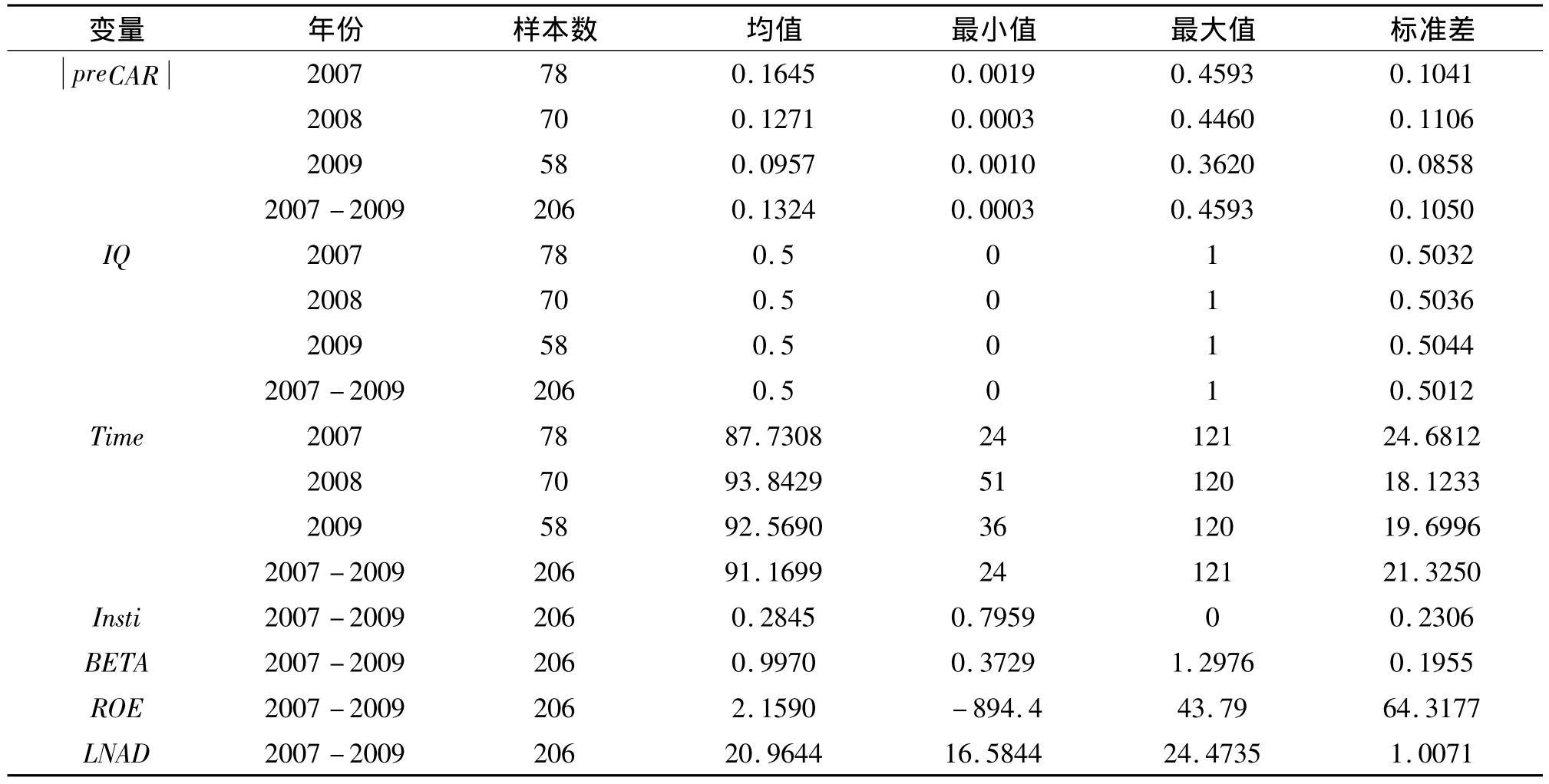

表3列示了各主要变量分年度的描述性统计以及其他变量2007-2009年总的描述性统计结果。

表3 描述性统计结果

本文以年度报告公告日前后三十天为事件窗口测度信息披露机制的投资者保护功能。从三年的情况来分析,发现信息泄露程度整体是呈下降的趋势,由2007年报披露平均水平的0.1645下降到2009年报披露的0.0957,表明我国投资者保护水平在逐步提升。从信息披露的及时性来看,均值样本的偏差较大,上市公司年报披露时滞在2008年出现较大上升,可能是受到金融危机影响,2009年报时滞稍微下降。由于样本是按照信息质量进行一一配对的样本,所以公司的信息质量三年的均值均为0.5。从公司规模方面来看,总体样本的偏差较小,说明所选的样本公司规模相近,检验了样本配对的效果,增强了可比性。

2.变量单因素检验

通过单因素显著性检验考察违规组与非违规组之间的信息泄露程度的差异,检验结果如表4。三个短窗口(-30,-1)、(-25,-1)、(-20,-1)的结果是一致的,表明违规披露公司年报公告前的信息泄露值均大于配对的非违规公司,即信息披露质量较好的公司投资者保护水平较高,并具有显著的统计意义。

表4 单因素显著性检验结果

(二)多元回归结果与分析

表5列示了信息质量与投资者保护水平的多元回归结果。模型1表明,在控制了其他变量的基础上,与配对样本比较,违规披露公司的信息泄露程度更高,并在0.01的水平上具有显著性,即信息披露的质量越高,投资者保护水平也就越高,这表明会计信息质量的提高有助于增强投资者保护水平,与假设相符。模型2考察年报披露时滞对投资者保护的影响,结果显示,上市公司年报披露越晚,信息泄露越多,投资者保护水平越低,但系数的显著性水平较低,这表明与及时披露相比较,防范公司违规披露更为重要。模型3将年报披露时滞与公司是否违规哑变量同时加入方程,回归的结果与模型1、模型2一致,但披露时滞的系数不再显著,这表明要完善披露机制以强化投资者保护力度,防止公司违规披露、提高信息披露质量乃是工作的重中之重。

表5 信息披露质量与投资者保护水平的多元回归结果

对模型3与模型2进行比较,发现年报披露时滞回归系数的显著性水平明显降低。为进一步探究时滞对投资者保护的影响,我们将样本按年报披露时滞分为两组,时滞为0-60天的上市公司为披露较及时的一组,时滞为61-121天的则为另一组,两组的回归检验结果如表6所示。0-60天的样本组,变量基本没有通过显著性检验;而61-121天时滞的样本组,信息质量与投资者保护水平呈非常显著的正相关关系。这表明对于年报披露滞后的上市公司,信息质量的提高对于强化投资者保护水平具有显著的作用,但信息质量的下降却会加剧对投资者利益的侵害。有鉴于我国年报披露普遍存在较为严重的滞后现象,切实提高会计信息披露质量对于完善披露机制功能的发挥尤为迫切。

(三)稳健性检验

考虑到计算累计超额收益率时可能会受到不同长短事件窗的影响,本文除了选取(-30,-1)事件窗回归模型外,也分别以(-25,-1)、(-20,-1)内的累计超额收益率作为被解释变量进行可靠性检验,回归结果显示并没有对结论产生影响。这表明信息坡露质量的提高有助于增强投资者保护水平的研究结论具有稳健性。

表6 按年报披露时滞分组回归的结果

五、结论与建议

投资者是证券市场的基石与支柱,投资者保护问题一直是各国证券监管工作的核心。上市公司公开的信息披露是缓解市场信息不对称,为投资者提供公平的信息和投资环境、保护投资者利益的基本。股权分置改革之后,加强对上市公司信息披露的监管,防范上市公司高管或大股东等内部人及其利益相关者利用信息优势进行内幕交易掠夺广大中小投资者的利益,是我国证券市场进入到全流通时代工作的重心。克服目前有关文献对信息的投资者保护效果的间接衡量弊端,本文采用我国沪深A股2007-2009年度违规披露上市公司及其配对公司作为研究样本,以上市公司年度报告公布前的累积超额收益率作为信息泄露指标直接观察信息披露对投资者的保护效果,考察和比较违规披露公司及其配对公司所代表的不同信息披露质量对投资者保护效果的差异,在控制了其他变量的基础上,研究结果表明:我国信息披露机制对投资者保护的状况逐渐改善,信息披露质量与投资者保护水平正相关,表现为违规披露公司及其配对公司体现的不同信息质量对投资者的保护效果呈现显著差异,与较低信息质量的公司相比较,较高信息披露质量的公司年报披露前的累积超额收益率的绝对值较低,信息泄露值较低,投资者保护效果更好,反之则相反;年报披露时滞与投资者保护水平负相关,而且披露质量与投资者保护水平的正相关性在早披露年报的公司中并不显著,在晚披露年报的公司中却表现非常显著,这说明对于不及时披露信息的公司,一方面提高信息质量可以弥补不及时披露带来的对投资者保护的弊端,但另一方面信息质量降低又会加剧对投资者的侵害。

在我国新的转轨经济阶段,以上不同公司信息披露质量体现出来的投资者保护水平的显著差异表明,提高上市公司信息披露质量是可以缓解市场信息不对称、降低信息泄露与内幕交易、并保护投资者权益的。因此,进一步规范和完善上市公司的信息披露制度及其执行力度,加强对上市公司信息披露质量的督促和监管,尤其加强对不及时披露公司的信息质量的审计和监管,完善我国关于投资者集体诉讼的法律制度,加强对违规信息披露公司及其责任人的法律处罚,都是充分发挥我国信息披露制度的投资者保护功能的努力方向。我们的研究对加强当前我国上市公司的信息披露监管与投资者保护工作具有启示意义。

[1]向凯,陈胜蓝.财务会计信息、公司治理与投资者保护.北京:经济科学出版社,2008.

[2]Leuz,C.IAS Versus US GAAP:Information Asymmetry—— Based Evidence from Germany’s New Market.Journal of Accounting Research,2003,41(3).

[3]Covrig,V.M.Home Bias,Foreign Mutual Fund Holdings and the Voluntary Adoption of International Accounting Standards.Journal of Accounting Research,2007,45(1).

[4]Bradshaw,M.T.,B.J.Bushee,G.S.Milller.Accounting Choice,Home Bias,and U.S.Investment in Non -U.S.Firms.Journal of Accounting Research,2004,42(5).

[5]Heflin,F.,K.Shaw,J.Wild.Disclosure Quality and Market Liquidity:Impact of Depth and Order Sizes.Contemporary Accounting Research,2005,22(4).

[6]Brown,S.,S.A.Hillegeist.How Disclosure Quality Affects the Level of Information Asymmetry.Review of Accounting Studies,2007(12).

[7]Healy,P.The Effect of Bonus Schemes on Accounting Decisions.Journal of Accounting and Economics,1985(7).

[8]Bushman,R.M.,A.J.Smith.Transparency,Financial Accounting Information,and Corporate Governance.Economy Policy Review,2003,9(1).

[9]Peng,E.Y.Accrual Basis Accounting and CEO Compensation.Working Paper,2006.

[10]张程睿.上市公司信息透明度:理论与实证研究.北京:经济科学出版社,2008.

[11]Akerlof,G.A.The Market for“Lemons”:Quality Uncertainty and the Market Mechanism.Quarterly Journal of Economics,1970(8).

[12]Jenson M.C.,W.Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure.Journal of Finance Economics,1976(3).

[13]张宗新.上市公司信息披露质量与投资者保护研究.北京:中国金融出版社,2009.

[14]Core J.A Review of the Empirical Disclosure Literature:Discussion.Journal of Accounting and Economics,2001(3).

[15]Healy P.M and Palepu K.Information Asymmetry,Corporate Disclosure and the Capital Markets:A Review of the Empirical Disclosure Literature.Journal of Accounting and Economics,2001(31).

[16]张程睿.内部人动机、公司治理与信息披露质量.经济与管理研究,2010(5).

[17]Madhavan,A.Consolidation,Fragmentation,and the Disclosure of Trading Information.Review of Financial Studies,1995(3).

[18]Barton,J.,G.Wymire.Investor Protection under Unregulated Financial Reporting.Journal of Accounting and Economics,2004(38).

[19]Sinha,P.,C.Gadarowski.The Efficacy of Regulation Fair Disclosure.The Financial Review,2010(45).

[20]Botosan.Christine A.Disclosure Level and the Cost of Equity Capital.The Accounting Review,1997(7).

Information Quality and Investor Protection——Based on the Comparison between Irregular Disclosure Companies and Their Counterparts

(by ZHANG Cheng-rui,LAN Jin-ying)

Investor protection by effective information disclosure plays a vital role in improving information asymmetry and ensuring the continuous and healthy development of securities market.Based on the comparison analysis between irregular disclosure companies and their counterparts in A-share companies from 2007 to 2009 in China,an empirical study has been used to find the difference of investor protection effect resulted from different information disclosure quality.It shows that information disclosure quality has significant positive correlation with investor protection level measured by information leakage,and the later the disclosure,the stronger the correlated relationship.Therefore,to improve investment environment and strengthen investor protection,better information disclosure quality of listed companies should be required,especially for those delayed disclosure.

information quality;investor protection;irregular information disclosure

张程睿(1973—),女,四川泸县人,管理学博士,华南师范大学经济与管理学院副教授。

教育部人文社会科学青年基金项目(09YJCZH048);广东省哲学社会科学“十一五”规划基金项目(08Y004)

2011-08-28

F830.91

A

1000-5455(2011)06-0079-07

【责任编辑:于尚艳,实习编辑:杨秀平】

猜你喜欢

西北林学院学报(2022年5期)2022-10-04

西北林学院学报(2022年4期)2022-08-02

西北林学院学报(2022年3期)2022-06-10

廉政瞭望·下半月(2022年4期)2022-05-12

证券市场红周刊(2021年34期)2021-08-30

中国石油石化(2021年9期)2021-07-17

中国外汇(2019年7期)2019-07-13

劳动保护(2018年5期)2018-06-05

作文通讯·高中版(2017年12期)2017-02-06

中国卫生(2016年8期)2016-11-12