金融危机、审计质量与真实活动盈余管理

2013-04-23 09:03顾鸣润

山东社会科学 2013年4期

顾鸣润

(昆明理工大学管理与经济学院,云南昆明 650000)

一、引言

现代公司治理机制设置中管理权与经营权相分离所导致的管理者与投资人之间的信息非对称,为管理者进行盈余管理创造了客观条件。但是,管理者是否具体从事盈余管理还有赖于管理者的动机驱动。国内外大量的文献表明,盈余管理普遍存在于各国资本市场,且管理者进行盈余管理的方式和动机多种多样。不过,目前大多数文献对管理者盈余管理行为的研究还主要基于公司这一微观层面。然而,事实上公司作为经济体中的微观机体,其生产、经营活动的绩效不仅受到管理者的决策影响,更受制于宏观经济环境和政府政策导向等因素的约束。为此,本文拟从宏观经济环境的角度出发,探究当企业经营的外部环境发生较大改变时,有动机进行盈余管理的目标公司的管理者具体的盈余管理策略的转变。而自2007年爆发并席卷全球持续至今的金融危机也为本文的研究提供了一个难得的外部环境。

二、理论分析与研究假设

近年来,国内外会计学者对上市公司的真实盈余管理行为倾注了许多热情。究其原因,主要是因为相对于应计项目盈余管理这种账面“数字游戏”,真实盈余管理虽然在法律形式上是合乎规则的,但却具有严重的经济后果:其一、管理者的真实盈余管理会加剧外部投资者所获得的信息的不确定性;①Kim,B,M.Pevzner,and L.Lei.2010.Debt covenant slacks and real earnings management.George Mason University Working Paper.其二、真实盈余管理对企业预期的现金流和长期的经营业绩会产生负面效应。②Cohen,D.and P.Zarowin.2010.Accrual-based and real earnings management activities around seasoned equity offerings.Journal of Accounting and Economics 50(1),2-19.有鉴于此,当目标企业所面临的外部经济环境趋于恶劣时,企业为了防止经营业绩的进一步恶化是否会调整盈余管理策略,进而减少真实活动盈余管理,这是一个现实地、待考证的问题。由此,提出本文待检验假设1:

H1:在金融危机期间,目标公司进行了更少的真实活动盈余管理。

Zang(2007)的研究表明,管理者的盈余管理策略选择过程就是在应计和真实盈余管理两种方法上进行权衡,并且当公司所面临诉讼风险加大后,会更倾向于真实盈余管理。③Zang,A.,2007,Evidence on the tradeoff between real manipulation and accrual manipulation.Hong Kong University of Science and Technology,Working Paper.Chi(2011)以台湾上市公司作为研究样本,研究结果表明外部审计质量的提高减少了管理者进行应计项目盈余管理的空间,这会迫使目标公司转向进行更多的真实盈余管理以达到特定的财务报告目的。①W uChun Chi,Ling Lei Lisic,Mikhail Pevzner,2011,Is Enhanced Audit Quality Associated with Greater Real Earnings Management,Accounting Horizon,25(2):315-335.基于上述文献,本文预测在金融危机期间,上市公司的外部经营环境恶劣,这促使目标公司进行更多的盈余管理,但当目标公司面对高质量的审计时,不得不将盈余管理从应计项目转向更多的真实活动盈余管理。因此,本文提出待检验的假设2:

H2:在金融危机期间,那些由高品质的审计师事务所提供审计服务的目标公司比其它公司进行了更多的真实活动盈余管理。

三、研究设计

(一)样本选取

鉴于管理者的真实盈余管理活动会带给公司负面的经济影响并且操作难度大且成本高,因此可以合理预期并不是所有的上市公司管理层都有动机进行真实盈余管理。根据文献,本研究在初选样本的基础上,筛选出那些具有较强真实盈余管理动机的样本公司作为研究的目标公司。具体定义如下:第一类公司,即有动机通过真实盈余管理达到盈余标杆或避免亏损的样本组,本文定义若公司年末净利润除以年初总资产在〔0,0.005〕区间的公司是有动机避免报告亏损的样本公司;定义(年末净利润减去上年净利润)/年初总资产在〔0,0.005〕区间的样本公司是具有为了达到上年报告盈余或达到分析师预测水平进行真实盈余管理的样本公司。第二类公司,即在资本市场动机的驱使下事前进行了真实盈余管理,定义在研究样本期间进行过再融资的上市公司在增发前两年和增发当年有进行真实盈余管理的动机。

本研究所需要的数据均来自于国泰安数据库(CISMAR)。本文的数据处理使用EXCEL和Stata11.0。本文对研究所用到的连续变量在1%和99%分位数进行缩尾(Winsorize)处理。

(二)变量的设定

1.应计项目盈余管理的度量。

本文使用修正的琼斯模型分行业、分年度估计应计项目的盈余管理。

其中,TAit=NTit-CFOit,TAit代表总应计项目,NTit为第 t期经营利润,CFOit为第 t期的经营活动现金流量;At-1是第t-1期的期末总资产;ΔSalesIT是第t期的主营业务收入减去第t-1期的主营业务收入的差额;PPEit是第t期期末固定资产原值。

其中,NAit是第t期的非操控性应计盈余;DAit是可操控的应计盈余。

2.真实活动盈余管理的度量。

本文使用Roychowdhury②Roychowdhury,S.,2006,Earnings management through real activities manipulation,Journal of Accounting and Economics,42(3),335 -370.计量模型,估计管理者真实活动盈余管理水平。企业异常经营活动产生的净现金流的估计:

其中,CFOit是第i家企业第t期正常经营活动产生的净现金流。企业异常生产活动产生的生产成本的估计:

2.1 不同组别的血清Cys-C、Cr和BUN的水平 随着窒息程度的加重,对照组、轻度窒息组和重度窒息组新生儿的血清Cys-C、Cr和BUN水平均依次增高,见表1。对Cys-C、Cr和BUN分别研究,每一项的重度窒息组、轻度窒息组与对照组两两比较,以Kruskal-Wallis H检验,差异均有统计学意义(P<0.01)。

其中,PRODit是第i家公司第t年的生产成本,PRODit=COGSit+ΔINVit;COGSit是已售产品成本;ΔINVit是当期存货变动额。异常的可操控性费用的估计:

其中,DISXit是第i家公司第t年可操控性费用项目,包括第i家公司第t年的销售、管理和研发费用。

3.审计质量。

已有的关于审计质量的文献中普遍认为大会计事务所的审计质量显著好于小会计师事务所。如,Becke(1998)的研究发现,那些由大会计师事务所审计的财务报告具有较低的应计项目盈余管理。①B ecker,C.,M.DeFond,J.Jiambalvo,andK.R.Subramanyam,1998,The effect of audit quality on earnings management,Contemporary Accounting Research,15(1),1 -24.国内学者伍利娜(2006),②伍利娜、束晓晖:《审计师更换时机对年报及时性和审计质量的影响》,《会计研究》2006年第11期。蔡春(2005),③蔡春、黄益建、赵莎:《关于审计质量对盈余管理影响的实证研究》,《审计研究》2005年第2期。王艳艳、陈汉文(2006)④王艳艳、陈汉文:《审计质量与会计信息透明度—来自中国上市公司的经验数据》,《会计研究》2006年第4期。的研究均发现规模较大的会计师事务所审计质量好。因此,本研究拟采用十大会计师事务所作为高品质独立审计质量的指代变量。

4.控制变量。

考虑到我国资本市场的实际情况,不同产权性质的上市公司管理层是否进行真实活动盈余管理的动机会有所不同,因此本研究将产权性质做为控制变量。同时,管理者的盈余管理行为还受到公司治理机制具体设置的影响,在整个公司治理中能够对管理者起到有效监督作用的核心机制是董事会,为此本研究还控制了董事规模对管理者真实盈余管理活动的影响。另外,本研究还控制了公司规模对盈余管理活动的影响。

(三)研究模型的提出

其中,系指各种真实活动盈余管理,本文参照Cohen(2010)的方法设计两个综合真实盈余管理指标。第一个综合真实盈余管理的指标RM_1等于异常可操控费用项目乘以负1加上异常生产成本。第二个综合真实盈余管理的指标RM_2等于异常经营活动产生的净现金流项目和异常可操控费用项目分别乘以负1,再相加。是哑变量,若目标公司是由十大会计师事务所审计的,则取1,反之取0;是指应计项目盈余管理部分;指公司的产权性质,若公司为国有上市公司,则取1,否则取0;是指董事会规模;是指金融危机期间,若研究样本期间属于金融危机期间,则取1,反之取0。系指公司的规模,即公司年度的总资产取对数。交乘项反映了在金融危机期间高质量审计对于管理者真实盈余管理的影响。

四、实证结果与分析

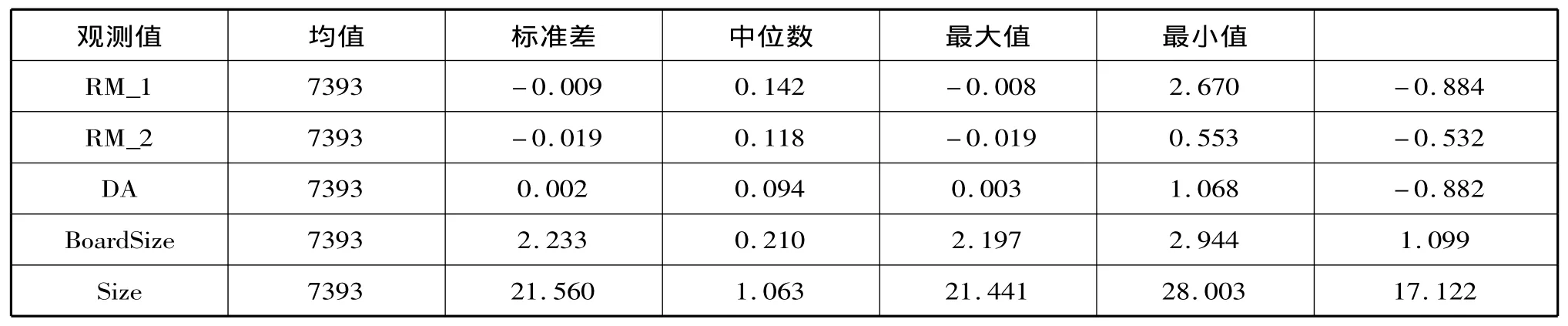

表1 主要研究变量的描述性统计

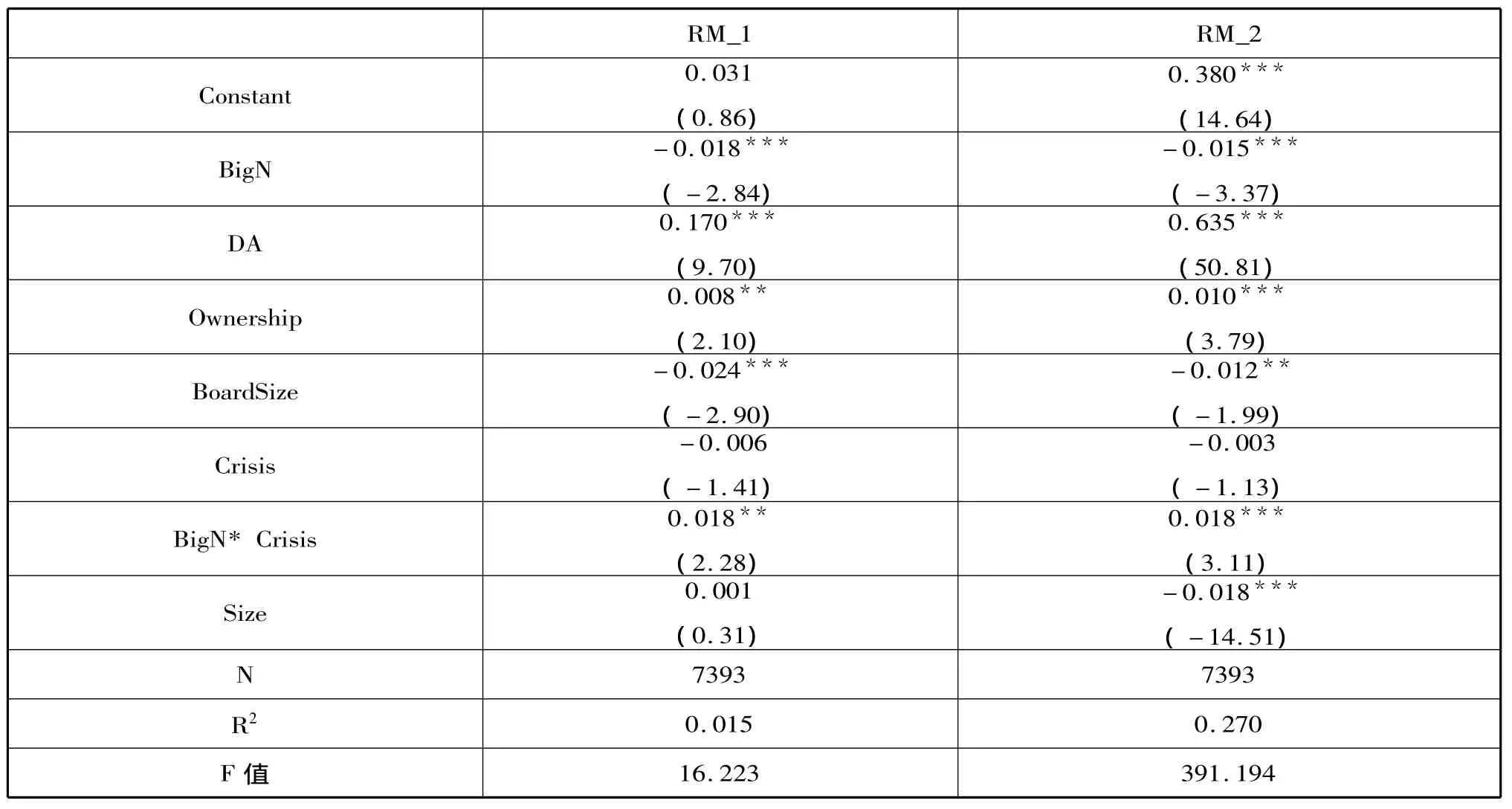

表2是研究模型(6)的多元回归结果。可以看出,Crisis的系数分别为-0.006和-0.003,且都不显著。该结果说明,金融危机期间我国上市公司的真实盈余管理活动并没有显著地增加。BigN*Crisis的系数分别为0.018和0.018,且显著。这说明,虽然在金融危机期间目标公司的真实盈余管理活动没有显著地增加,但是若目标公司面对高品质的外部审计时,会倾向于进行更多的真实盈余管理。该结论与现有的审计质量与真实盈余管理的文献结论一致。

五、研究结论

本文从宏观经济状况变化的视角出发,对我国上市公司的真实活动盈余管理进行了研究。研究结果表明,外部经营环境的恶化会在一定程度促使目标公司谨慎地使用真实盈余管理以降低其对上市公司经营业绩的伤害。在外部经营环境不利于公司时,公司为了达到目标报告盈余需要会进行更多的调高收益的盈余管理,但当目标公司面对高品质的独立审计时,由于应计盈余管理的空间被进一步限制,为了达到目标报告盈余会不得不增加真实盈余管理。

表2 金融危机前后上市公司真实盈余管理及审计质量与真实盈余管理的相关关系

猜你喜欢

疯狂英语·新悦读(2022年7期)2022-11-23

中国注册会计师(2021年9期)2021-10-14

北京第二外国语学院学报(2021年2期)2021-08-13

北方人(2021年13期)2021-07-17

中国外汇(2019年10期)2019-08-27

中国卫生(2016年5期)2016-11-12

中国卫生(2016年4期)2016-11-12

共产党员(辽宁)(2015年6期)2015-06-07

中国卫生(2014年4期)2014-12-06

中国卫生(2014年10期)2014-11-12