台湾地区本科应用型人才培养模式探析

2014-09-27 19:13李林木

中国大学教学 2014年7期

李林木

摘 要:台湾地区本科应用型人才培养注重宽口径、多学科的通识教育和厚基础、重应用的专业教育相结合,试图满足社会对各类人才的共性需求和特定需求。尤其是在专业知识和技能的学习上,不仅注重核心技能的细化、深化,而且往往与相关职业资格证照的考取相结合,有利于增强学生就业竞争力和满足用人单位的需要。

关键词:台湾地区;本科应用型人才;培养模式;财税学系

在台湾地区140多所本科院校中,约50所综合性大学中的应用学科(专业)和其他90多所高校(包括师范院校、艺术院校、体育院校、医学院校、军警院校、科技院校、宗教院校)大都以培养应用型人才为主。由于大部分毕业生直接面向市场就业,因此,要使毕业生满足社会需求,不仅要使他们具备各行各业共同需求的一般素质(如诚实、社会责任感、人际关系技能、团队合作技能、口头和书面的沟通交流能力),而且要使他们掌握不同行业需求的专业知识与技能。这意味着,即使是应用型人才的培养也必须实现通才与专才的融合,在培养模式上既要以“教授应用科学与技术、养成高级实用专业人才”为主要目标[1],也要着力于学生优秀人格和品德的培养。以下主要以财税类专业为例,分析台湾地区本科应用型人才培养的目标定位、能力结构、课程设置、专业认证等方面的特征,并在此基础上提出一些可供大陆地区高校借鉴的启示。

一、培养目标与能力结构

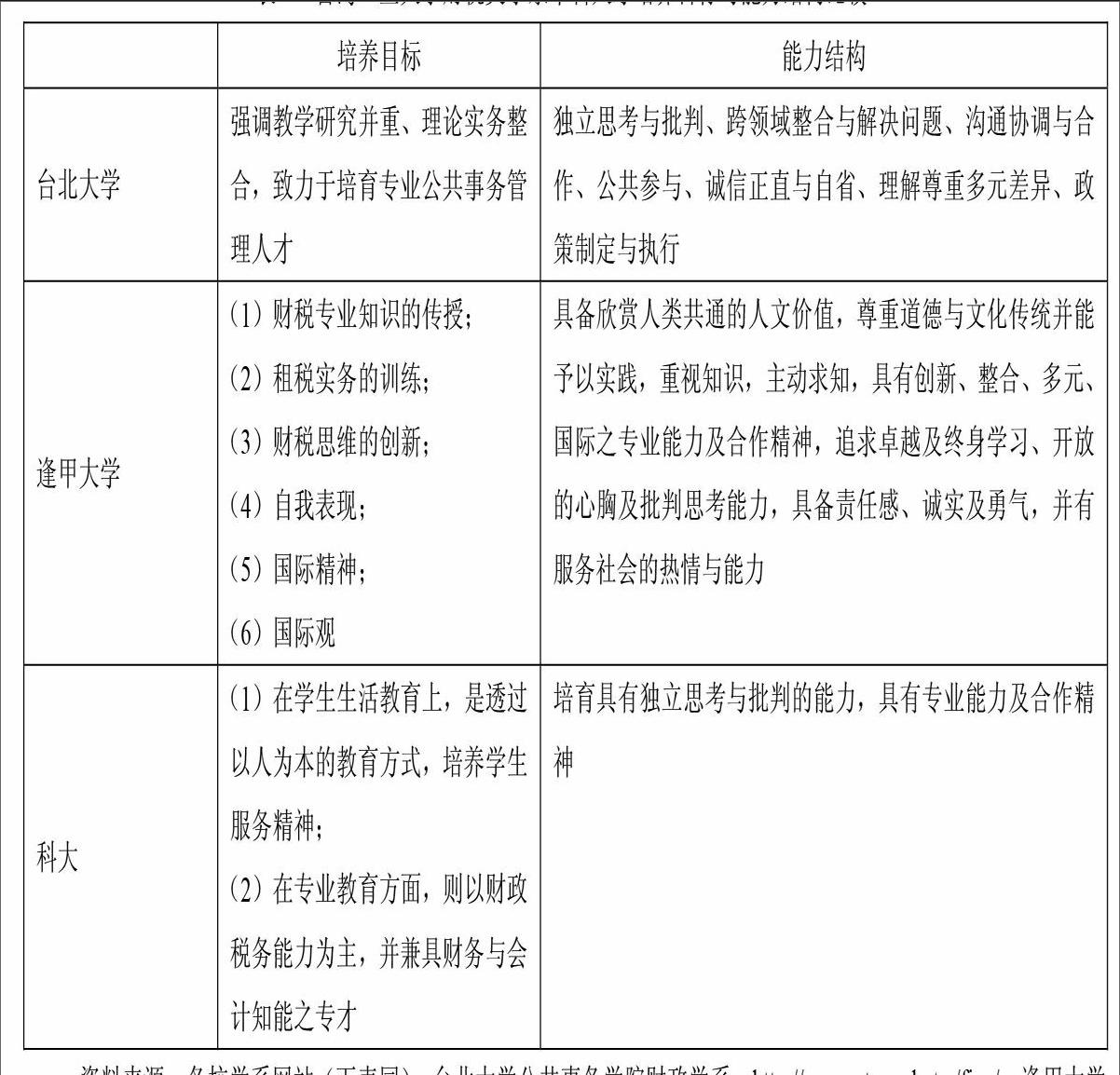

台湾地区高校根据各自的办学特点制定了各具特色的培养目标。一般来说,各院校会立足于全校整体特色制定一个统一的培养目标。比如台北大学的培养目标为“培育兼具跨界专业核心能力与社会关怀之优质现代公民”。而各学院或学系又会制定一个针对该学院或学系的具体培养目标。比如台北大学公共事务学系(含财政学系)的培养目标为“强调教学研究并重、理论实务整合,致力于培育专业公共事务管理人才”。总体看,无论是各个学校之间还是院系之间,台湾高校在培养目标和能力结构中不仅重视学生的专业技能培养,而且重视综合素质(如正直、诚实、责任感、服务精神、独立思考与批判能力)的培养(见表1)。

二、课程体系建设

台湾高校在课程结构设置上大致相似。课程体系主要包括三大类,即通识课、专业必修课和专业选修课,但各校设置的课程类别和具体课程名称存在比较明显的差异。以下选择台湾财税类学系中比较著名的二所综合性大学(台北大学和逢甲大学)和另外一所科技大学(台湾“中国科技大学”,以下简称科大),就其课程设置情况进行比较。

表1 台湾一些大学财税类学系本科人才培养目标与能力结构比较

培养目标 能力结构

台北大学 强调教学研究并重、理论实务整合,致力于培育专业公共事务管理人才 独立思考与批判、跨领域整合与解决问题、沟通协调与合作、公共参与、诚信正直与自省、理解尊重多元差异、政策制定与执行

逢甲大学 (1)财税专业知识的传授;

(2)租税实务的训练;

(3)财税思维的创新;

(4)自我表现;

(5)国际精神;

(6)国际观 具备欣赏人类共通的人文价值,尊重道德与文化传统并能予以实践,重视知识,主动求知,具有创新、整合、多元、国际之专业能力及合作精神,追求卓越及终身学习、开放的心胸及批判思考能力,具备责任感、诚实及勇气,并有服务社会的热情与能力

科大 (1)在学生生活教育上,是透过以人为本的教育方式,培养学生服务精神;

(2)在专业教育方面,则以财政税务能力为主,并兼具财务与会计知能之专才 培育具有独立思考与批判的能力,具有专业能力及合作精神

资料来源:各校学系网站(下表同)。台北大学公共事务学院财政学系,http://www.ntpu.edu.tw/finc/;逢甲大学商学院财税学系,http://www.pf.fcu.edu.tw/wSite/mp?mp=430101;科大商学院财政税务系,http://dft.cute.edu.tw/.

1. 通识课程设置

自20世纪80年代以来,台湾地区各大学院校陆续设立了“通识教育中心”作为通识教育的专门机构,开设了通识教育课程[2]。多数大学的通识课程包含人文学、社会科学、生命科学、自然科学,供不同学(科)系的学生交叉选修。通识教育目的在于通过培养学生的人文科学、社会科学、自然科学、语言(中文和外文)等方面的基本素质,拓宽学生的知识面,提高学生的综合素质,体现了以“培养未来生活态度”、“提高未来生活品质”为本的大学教育理念[3]。

从通识课程的构成看,台湾大部分大学的通识课程都由必修的核心(或基础)课程和其他课程组成(见表2)。其他通识课程各校名称不一,如台北大学的进阶通识课程和科大的一般通识课程。不过,也有一些大学的通识课程设置具有明显的自身特色,如逢甲大学的通识课程分为正式课程和非正式课程两大类,正式课程又分为基础通识课程、选修通识课程和潜在通识课程;非正式课程主要是指沙龙、专题演讲等文化活动。

2. 专业必修课程设置

根据学系内是否设立专业方向,台湾高校在必修课程的设置上可分为两种模式(见表3)。多数高校的必修课程不分专业方向,全系开设统一的专业基础必修课程(如台北大学财政学系和逢甲大学财税学系),或者专业必修课由学科群体(学群)必修课和本专业必修课组成(如台中科技大学财政税务系),或者由院核心必修课和系专业必修课组成(如科大财政税务系)。少数高校各专业方向除了要修习共同必修课外,还要修习本方向(组)的必修课,如政治大学财政系各组学生除了修习共同必修课外,还要修习本组的两门必修课。

3. 专业选修课程设置

根据学系内是否设立专业方向(组或模组),台湾高校在专业选修课上大体表现为三种模式(见表4)。第一种模式是选修课由分组选修课和共同选修课组成(如台北大学),其中各组的选修科目大部分都不同。第二种模式是选修课完全分组进行确定(如科大),各组的选修课也几乎不同。第三种模式是选修课不分组(如逢甲大学),因为学系本身就不分组,或专业必修课已分组,所以在专业选修课上不再区分专业方向。

表2 台湾开设财税类学系的一些高校通识课程设置情况比较

核心(基础)课程 其他课程

台北大学 核心通识课程:图书信息之利用、管理概论、合作经济与现代社会、经济学概论、台湾经济发展、职场软实力、大陆开放改革现势、世界现代化之变迁、国际政治与国际关系、妇女与生活 进阶通识课程:个人信息管理、艺术管理、国民居住问题与住宅合作、非营利事业、健康社会学、消费合作与市民生活、国际企业与现代社会、金融实务、创新与创业、公共议题之经济分析、台湾劳动市场变迁和新移民族群融合、人口变迁与经济议题、休闲与环境教育、民族主义与现代国家、社团经营发展实务、海外研习、媒体与公关、海山地区人文艺术与文化产业、客家族群文化与社会变迁、客家政经发展与华人社会

逢甲大学 正式课程

基础通识课程:国文、英文、文明史、公民素质、咨讯素养 选修通识课程:人文社会自然领域、导论性课程、整合性课程

潜在课程:艺文活动、逢甲艺廊、校外参访、交谊活动、竞赛活动、社团活动、文艺季、志工活动、才艺表演

非正式课程:通识沙龙、专题演讲、延伸阅读、研习营、领导知能、体适能、导师课

科大 校通识核心课程:中文写作与思维、大学外文(英文)、大学外文(日文)、数学与逻辑、劳作教育、体适能与保健、职场英文、应用文、科技与永续环境、艺术与美学、沟通与表达、法治与公民社会

院通识核心课程:职涯探索、商业专业伦理 校通识选修课程:人文艺术领域、社会科学领域、自然科学领域、全民国防教育—国防科技、全民国防教育—防卫动员

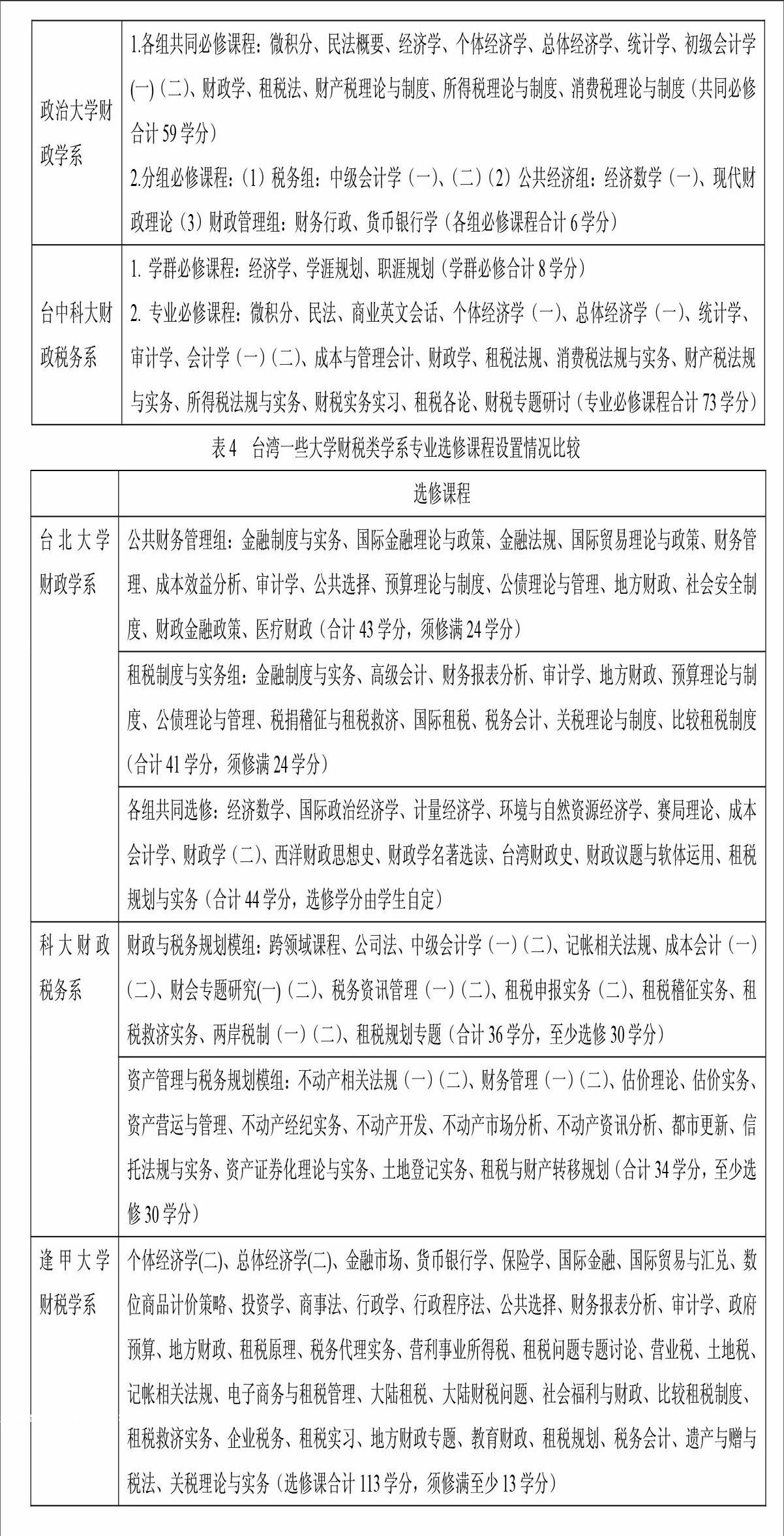

表3 台湾一些大学财税类学系的专业必修课程设置情况比较

必修课程

台北大学财政学系 微积分、民法概要、经济学、个体经济学、总体经济学、统计学、货币银行学、商事法、会计学、中级会计学、财政学(一)、租税法、所得税理论与制度、消费税理论与制度、财产税理论与制度(基础必修合计66学分)

逢甲大学财税系 微积分(一) (二)、民法概要、经济学(一)、个体经济学(一) 、总体经济学(一)、管?学、?销管?、财务管?、统计学(一)(二)、会计学(一)(二)、管?会计、成本会计、中级会计学(一)(二)、财税概论、财政学(一)(二)、租税法(一)(二)、国际租税、消费税理论与制度、财产税理论与制?、所得税理论与制?、财税专题(必修课程合计78学分)

科大财政税务系 1.院核心必修课程:初等会计学(一)(二)、经济学(一)(二)、资讯概论(一)(二)、实务专题(一)(二)(院核心必修合计18学分)

2.系专业必修课程:微积分(一)(二)、民法(一)(二)、个体经济学、总体经济学、投资学、金融市场、个人理财(一)(二)、统计学(一)(二)、财政学(一)(二)、税法总论、财产税法规(一)(二)、税务会计、消费税法规、所得税法规、所得税实习、租税申报实务(一)、租税申报能力认证(系专业必修课程合计48学分)

政治大学财政学系 1.各组共同必修课程:微积分、民法概要、经济学、个体经济学、总体经济学、统计学、初级会计学(一)(二)、财政学、租税法、财产税理论与制?、所得税理论与制?、消费税理论与制?(共同必修合计59学分)

2.分组必修课程:(1)税务组:中级会计学(一)、(二)(2)公共经济组:经济数学(一)、现代财政理论(3)财政管理组:财务?政、货币银?学(各组必修课程合计6学分)

台中科大财政税务系 1. 学群必修课程:经济学、学涯规划、职涯规划(学群必修合计8学分)

2. 专业必修课程:微积分、民法、商业英文会话、个体经济学(一)、总体经济学(一)、统计学、审计学、会计学(一)(二)、成本与管理会计、财政学、租税法规、消费税法规与实务、财产税法规与实务、所得税法规与实务、财税实务实习、租税各论、财税专题研讨(专业必修课程合计73学分)

表4 台湾一些大学财税类学系专业选修课程设置情况比较

选修课程

台北大学财政学系 公共财务管理组:金融制度与实务、国际金融理论与政策、金融法规、国际贸易理论与政策、财务管理、成本效益分析、审计学、公共选择、预算理论与制度、公债理论与管理、地方财政、社会安全制度、财政金融政策、医疗财政(合计43学分,须修满24学分)

租税制度与实务组:金融制度与实务、高级会计、财务报表分析、审计学、地方财政、预算理论与制度、公债理论与管理、税捐稽征与租税救济、国际租税、税务会计、关税理论与制度、比较租税制度(合计41学分,须修满24学分)

各组共同选修:经济数学、国际政治经济学、计量经济学、环境与自然资源经济学、赛局理论、成本会计学、财政学(二)、西洋财政思想史、财政学名著选读、台湾财政史、财政议题与软体运用、租税规划与实务(合计44学分,选修学分由学生自定)

科大财政税务系 财政与税务规划模组:跨领域课程、公司法、中级会计学(一)(二)、记帐相关法规、成本会计(一)(二)、财会专题研究(一)(二)、税务资讯管理(一)(二)、租税申报实务(二)、租税稽征实务、租税救济实务、两岸税制(一)(二)、租税规划专题(合计36学分,至少选修30学分)

资产管理与税务规划模组:不动产相关法规(一)(二)、财务管理(一)(二)、估价理论、估价实务、资产营运与管理、不动产经纪实务、不动产开发、不动产市场分析、不动产资讯分析、都市更新、信托法规与实务、资产证券化理论与实务、土地登记实务、租税与财产转移规划(合计34学分,至少选修30学分)

逢甲大学财税学系 个体经济学(二)、总体经济学(二)、?融市场、货币银?学、保险学、国际?融、国际贸?与汇兑、数位商品计价策?、投资学、商事法、?政学、?政程序法、公共选择、财务报表分析、审计学、政府预算、地方财政、租税原?、税务代?实务、营?事业所得税、租税问题专题讨论、营业税、土地税、记帐相关法规、电子商务与租税管?、大陆租税、大陆财税问题、社会福?与财政、比较租税制?、租税救济实务、企业税务、租税实习、地方财政专题、教育财政、租税规划、税务会计、遗产与赠与税法、关税?论与实务(选修课合计113学分,须修满至少13学分)

三、专业证照考试

台湾本科应用型人才培养注重根据教育目标对人才培养能力进行划分,通常将人才培养能力分解为一般能力和专业能力,并基于能力培养目标选择适当的职业证照配合开展相应课程教学。学生通过相关课程的修习考取证照,达成教育目标。获得职业证照就是学系教育目标以及教学工作获得成功的鉴证,它有利于提高毕业生在就业市场的竞争力。为了鼓励学生考取专业证书,台湾许多高校的学系不仅给学生制订了各学期可考的证照路径图,还根据证照的难易等级分别给予考取者相应奖励。各类证照由相关学会团体颁发。例如,科大财政税务系(学士班)的证照分基础证照、核心证照、认可证照3个级别24种证照,对应所得税法规、财产税法规、投资学、估价实务、财务管理等15门课程,涉及中华财政学会、中华企业资源规划学会、证券暨期货市场发展基金会、台湾金融研训院等10个发照单位,考照时间分布在大二至大四年级。

四、借鉴与启示

从台湾地区高校本科应用型人才培养模式可以看出,注重宽口径、多学科的通识教育和厚基础、重应用的专业教育相结合,试图满足社会对各类人才的共性需求和特定需求,是其重大特色。尤其是在专业知识和技能的学习上,不仅注重核心技能的细化、深化,而且往往与相关职业资格证照的考取相结合,有利于增强学生就业竞争力和满足用人单位的需要。

以财税类专业为例,从台湾开设财税类学系的高校总体情况看,尽管不同的专业方向(组或模组)对理论与实务各有侧重,但皆重视专业实务的深入学习,即使是名牌的综合性大学(如政治大学、台北大学)也不例外。一方面,从总体看,公共经济(财经、财务)专业方向侧重经济和财政理论的深入学习,税务(租税)专业方向侧重财务会计与税收实务的学习。另一方面,不管是财政还是税务方向都注重核心专业实务的深入学习。比如,在大陆地区高校往往只作为一门课程开设的税制或税法,在台湾地区高校的财税类学系中,不论是财政还是税务方向,通常都分设为4门课程:“租税法”、“消费税理论与制度”、“所得税理论与制度”、“财产税理论与制度”(或类似名称的课程)。有些高校(如台北大学和逢甲大学)甚至还在选修课程中开设“关税理论与制

度”(或“关税理论与实务”)。相比之下,目前大陆地区高校的核心专业课一门课程往往只有一个学期的学习时间,教师为了赶进度,不得不蜻蜓点水式地结束这些课程。这样的教学方式很难保证教学的深度,多数学生也只能获得一个笼统的认识而已,至于该业务究竟应该如何操作,就不知所以然了。因此,有必要借鉴台湾地区的经验,细化一些专业核心课程。比如将财税专业的核心课程“中国税制”(或“税法”),分设为3~4课程:“商品税(或货物与劳务税)理论与制度”、“所得税理论与制度”、“财产税理论与制度”等。

此外,借鉴台湾地区经验,引入职业技能证照考试,也很有必要。比如,对税务专业的本科生可引入纳税申报实务等级考试。目前,大陆地区的本科人才普遍缺乏精湛的专业技能,毕业之后要经历相当长的磨炼才能适应用人单位的业务需要。这样便造成了严重的资源浪费,一方面使得本科教育资金没有最大化地发挥应有的效果,另一方面,也占用了学生的宝贵时间。因此,在本科阶段,引进职业技能证照考试,使学生学以致用,不仅能够增加毕业生的就业竞争力,而且能够满足用人单位的迫切需要。

参考文献:

[1] 刘与愿,李晓青. 台湾地区应用型本科教育课程发展与职业证照之思考[J]. 郑州航空工业管理学院学报(社会科学版),2012(2).

[2] 黄俊杰. 大学通识教育探索:台湾经验与启示[M]. 台北:台湾“中华民国”通识教育学会,2002.

[3] 林中燕. 博雅视角下的台湾本科院校通识教育体系研究[J]. 江苏社会科学,2012(3).

[本文是财政学类专业本科教学质量国家标准研制课题的阶段性成果,得到教育部专业综合改革试点项目和上海财经大学教改项目的资助]

[责任编辑:周 杨]

猜你喜欢

职业(2016年10期)2016-10-20

课程教育研究·学法教法研究(2016年21期)2016-10-20

课程教育研究·学法教法研究(2016年21期)2016-10-20

启迪与智慧·教育版(2016年8期)2016-10-20

华声(2016年17期)2016-10-11

成才之路(2016年25期)2016-10-08

科技视界(2016年20期)2016-09-29

出版参考(2015年13期)2016-01-20