VAR视域下人民币汇率与我国进出口贸易的关联研究

——基于脉冲响应分析

2019-04-17 01:36,

山东商业职业技术学院学报 2019年2期

,

(厦门软件职业技术学院,福建 厦门 361024)

在我国经济深度融入全球产业价值链和一带一路区域战略深入贯彻执行的大框架内,边境、区域和全球进出口贸易活动愈加频繁,人民币汇率作为衔接中国和各方之间的桥梁和纽带,其变动的贸易溢出效应深刻影响着我国进出口贸易的态势稳定度,进而对我国经济景气指数和社会一般就业率产生广泛而深远的影响,因而长期以来都是我国学术科研界广泛研究的重大课题。[1]然而,当代学者们往往倾向于研究解释变量对被解释变量的作用机理,却忽视了被解释变量对于解释变量的反向传导机制[2],从而难以构建一套科学合理的“汇率——贸易双向因果关联机制”。另外,单行道研究也有悖于中国特色社会主义唯物辩证法中的矛盾分析原理,容易导致中外政府决策者在人民币汇率形成机制上陷入“重部分,失整体”的局限而观点相左。因此,对该单向研究进行反向分析,从而建立双向关联,具有重要的理论价值和实际应用意义。近二三十年来,美国总统均将我国列为“汇率操纵国”[3],尤其是2018年特朗普政府启动“301条款”对来自中国的进口产品大规模、高比例地加增关税,其主要借口正是人民币汇率升值过慢,未能如实反映中国进出口贸易的情况,致使中美贸易逆差缩减异常缓慢,甚至部分逆差单月环比不减反增。据此,外界很容易误读人民币汇率的形成机理,单方面归咎中国政府,而罔顾人民币经过2005年721汇改、2015年811汇改以及2016年10月加入SDR后的多因素市场汇率形成机制。[4]在这种框架背景下,对进出口贸易作为人民币汇率形成的影响因素之一进行研究,构建双向长效互动关联机制,更具有划时代意义和应用价值。

该领域学者对人民币汇率和中国进出口贸易的实证研究主要包括:一是利用最小二乘法(OLS)建立时间序列的线性回归模型[5],简要分析人民币有效汇率对我国进出口贸易的效应;二是建立向量自回归模型(Vector Auto Regression, VAR)或者VEC模型[6-7],分析人民币有效汇率与我国进出口贸易的动态关系,实际上仍然局限于汇率对贸易的单行作用;三是建立分布滞后模型(ARDL)[8-9],分析汇率变动的贸易溢出效应。透过当前人民币汇率变动与我国进出口贸易的相关性研究可以发现,这二者的相关性测度紧扣国内政策变动和国际经济环境,具有明显的时变特征。国内研究的局限性在于:在建模型实证分析中,大部分论著都围绕着人民币有效汇率对我国进出口贸易的影响进行假设检验和参数估计,极少数标注“汇率和进出口贸易的动态相关关系研究”的文献,最终还是落在研判人民币汇率对我国进出口的影响。本文在眭川[10]研究的基础上,将研究聚焦于对我国进出口贸易的冲击引起人民币有效汇率的响应显著性和对人民币有效汇率的冲击带来我国进出口贸易的响应显著性,选用2010年至2017年的月度数据能更加精准地反映人民币有效汇率和我国进出口贸易相互间的脉冲响应强度,进而更加科学合理地增强汇率形成机制的有效性以及我国贸易政策的灵活性。

一、模型与数据

(一)模型建立

为研究我国进出口贸易总额与人民币实际有效汇率的双向冲击响应关联是否存在以及各自相应贡献度的大小,根据向量自回归模型(Vector Auto Regression ,VAR)基本原理,可以立足于常规形态VAR,如式(1)

Yt= a1Yt-1+…+ apYt-p+ b1Xt-1+…+ bpXt-p+ C

(1)

建立起进口与汇率、出口与汇率两个VAR模型:

REERt=α1IMt-1+…+αpIMt-p+β1REERt-1+…+βpREERt-p+C

(2)

REERt=φ1EXt-1+…+φpEXt-p+γ1REERt-1+…+γpREERt-p+C

(3)

其中,IM代表进口总额,EX代表出口总额,REER代表人民币实际有效汇率,t代表时间期,p代表最优滞后期,α、β、φ、γ代表内生变量的回归系数,C代表外生变量的待估参数。

(二)数据选择和处理

实证研究选取从2010年1月到2017年12月的月度数据共96组时间序列数据。所有数据均来源于国际清算银行(BIS)、海关总署数据库和CEIC中国经济数据库。

进、出口额变量有较强的季节性,因此采用X-12方法对数据进行季度调整,剔除季节干扰因素,对汇率变量无需进行此操作。此外,为消除异方差等因素的影响,对所有变量下的时间序列数据取自然对数Ln,统一计量口径,从而允许交叉运算。

二、实证研究过程与结果分析

首先,使用ADF单位根检验测试各时间序列数据是否平稳,如果不平稳则须对序列数据进行多阶差分,确保时间序列的平稳性是后续研究变量之间协整关系和脉冲响应关系的根本保证。其次,进行协整检验以探究各变量之间的长期协整关系是否成立,如果成立则可使用公式(2)(3)得出VAR模型方程,这是进行脉冲响应和方差分解操作的又一前提。最后,在VAR模型方程成立即各变量之间存在长期协整关系的基础上,进行脉冲响应和方差分解以得出变量之间的相互关系属性和程度。

(一)平稳性检验

采用ADF方法对进口、出口和人民币实际有效汇率三组时间序列数据进行平稳性检验。结果阐释,三组数据在5%的显著性水平下不平稳,但一阶差分后保持平稳,即为一阶单整序列I(1)。

(二)协整关系和VAR方程

根据AIC准则和SC准则,利用软件运算后发现(1,1)使得进口VAR模型和出口VAR模型的AIC和SC信值均为最小,即1是两个模型的最优滞后阶数,即VAR(1)。

利用协整检验来判定模型各变量之间是否存在长期均衡关系,经过对进口VAR和出口VAR的协整检验,即提取原序列的残差并对其进行平稳性检验。在1%的显著性水平下,进口与汇率、出口与汇率两个回归方程的残差序列检验结果均拒绝原假设,接受备择假设,即序列均保持平稳性。上述说明LnREER和LnEX_sa、LnREER和LnIM_sa两对变量都具备长期相互均衡关系,可以开始建模。其中,LnEX_sa和LnIM_sa表示经过季节调整后的进口额、出口额的自然对数值。

结合公式(2)(3),可建立起下列两个VAR方程:

LnREER= 0.977LnREERt-1+ 0.00089LnIM_sat-1+ 0.1043

(0.01353) (0.002543) (0.067)

LnREER= 0.97LnREERt-1+ 0.0186LnEX_sat-1+ 0.0079

(0.01382) (0.014) (0.081)

(三)脉冲响应与方差分解

脉冲响应函数的定义是:在VAR模型中,方程随机扰动项的一个单位标准差变动引致一个内生变量对包括自身在内的所有内生变量施加的动态影响和收到的反向回应。随后,在VAR(1)模型基础上,运用Cholesky-dof ajusted方法对模型方程进行方差分解,得到各内生变量受到来自包括自身在内的全部内生变量的脉冲冲击贡献度大小,从而研判各变量两两之间关系的属性和显著程度。

1.进口VAR(1)脉冲响应和方差分解

图1 进口冲击的汇率脉冲响应函数(VAR1

图2 汇率冲击的进口脉冲响应函数(VAR1)

图1和图2都是进口VAR的脉冲响应函数的计算结果。横轴是受到冲击后的响应期数,本文选择常规10期,纵轴是受到冲击后的响应程度。两图中的虚线都呈现收敛状态,再次证明前面所创建的数据平稳下的协整VAR模型方程是成立的。图1表明,在给进口总额的一个标准误差的正向冲击下,人民币实际有效汇率呈现上升状态,在第2期达到峰值,随后逐步回落并趋于稳定。然而,响应峰值过低,甚至低于0.1%,这表明进口总额对人民币实际有效汇率的影响较为不显著。图2表明,在给人民币实际有效汇率一个标准误差的正向冲击下,进口总额呈现略微下降趋势,但幅度极小,几乎可忽略不计,这表明人民币实际有效汇率对进口总额的影响极为不显著。

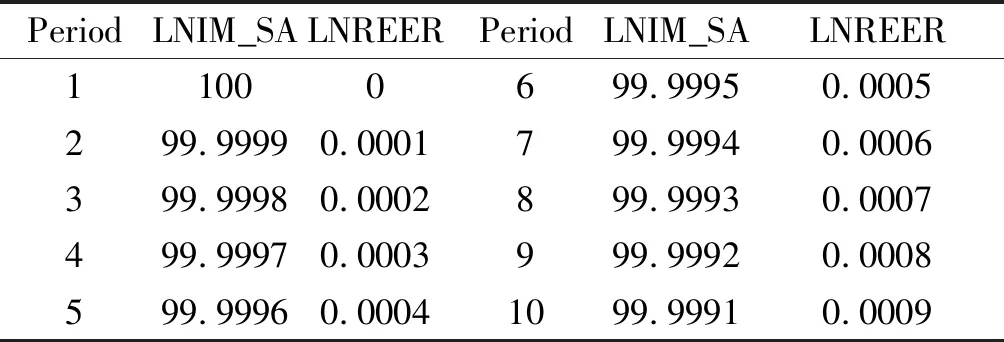

表1是在进口总额受到一个单位标准误差冲击后人民币有效汇率发生响应变化的总冲击来源的方差分解,可以发现:从1到10期,人民币有效汇率受到自身滞后期的冲击贡献率始终停留在99.80%以上,而来自进口额变量的冲击贡献率最大值仅为0.1847%。表2是在人民币实际有效汇率受到一个单位标准误差冲击后进口总额发生响应变化的总冲击来源的方差分解,可以发现:从1到10期,进口总额受到自身滞后期的冲击贡献率持续保持在99.999%以上,而来自汇率变量的冲击贡献率极为微小,始终低于0.001%,可忽略不计。这进一步佐证了脉冲响应实证分析得出的结论:进口额对人民币有效汇率的影响较为不显著,人民币有效汇率对进口额的影响极为不显著。

表1 LnREER的方差分解

表2 LnIm_sa的方差分解

2.出口VAR(1)脉冲响应和方差分解

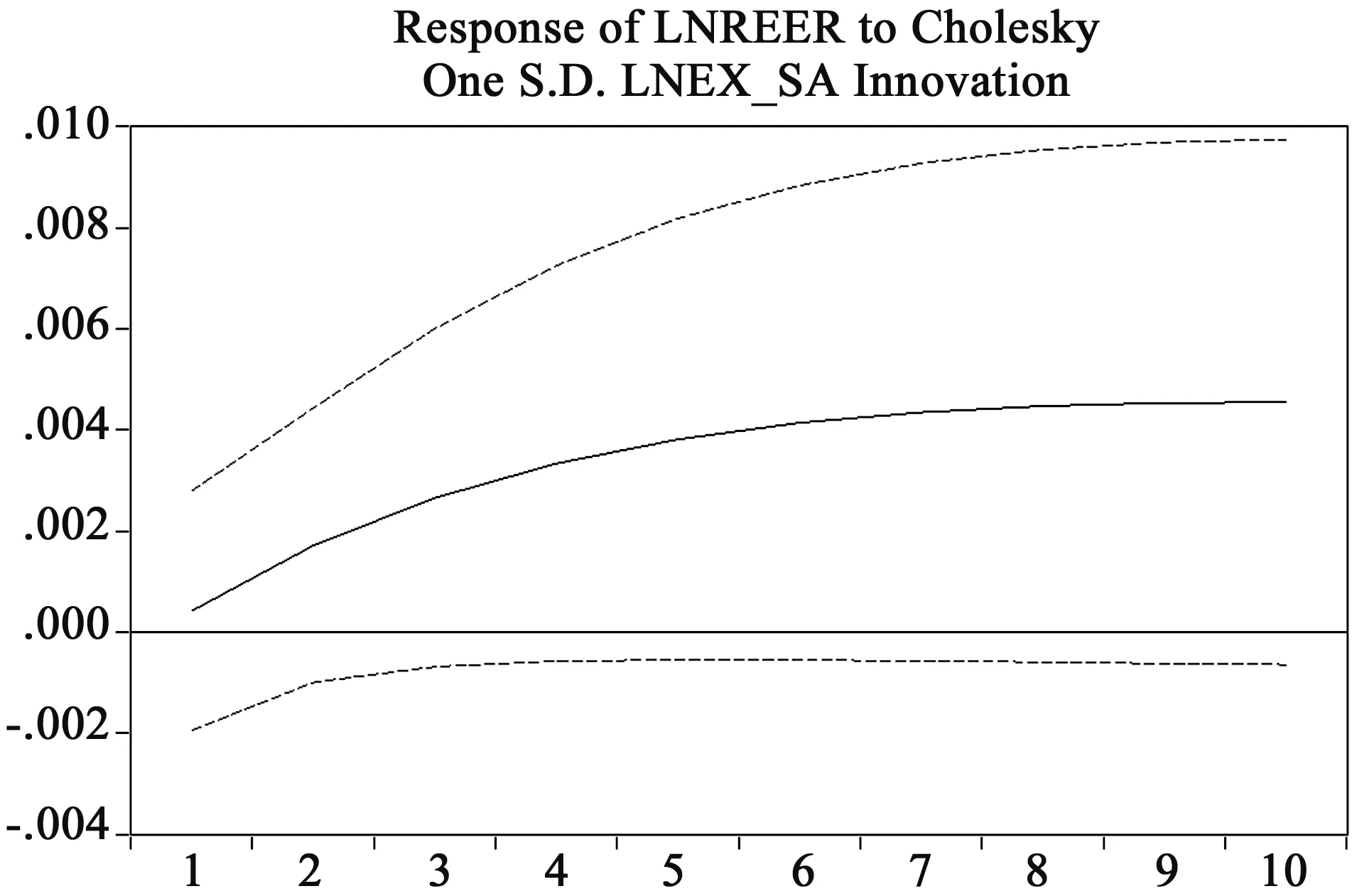

图3 出口冲击的汇率脉冲响应函数(VAR1)

图4 汇率冲击的出口脉冲响应函数(VAR1)

图3和图4是出口VAR的脉冲响应函数的计算结果。横轴是冲击后响应期数,本文选择常规10期,纵轴是冲击后响应程度。图3表明,在给出口总额的一个标准误差的正向冲击下,人民币实际有效汇率呈现持续上升状态,在第10期达到领域内极大值,超过0.4%。但响应最大值未在10期内出现,整体响应态势为正向且稳步走强,这说明出口额对人民币实际有效汇率的影响较为显著。图4阐明,在给人民币实际有效汇率一个标准误差的正向冲击下,出口总额呈现略微下降趋势,但幅度极小,可忽略不计,这说明人民币实际有效汇率对出口总额的影响极为不显著。

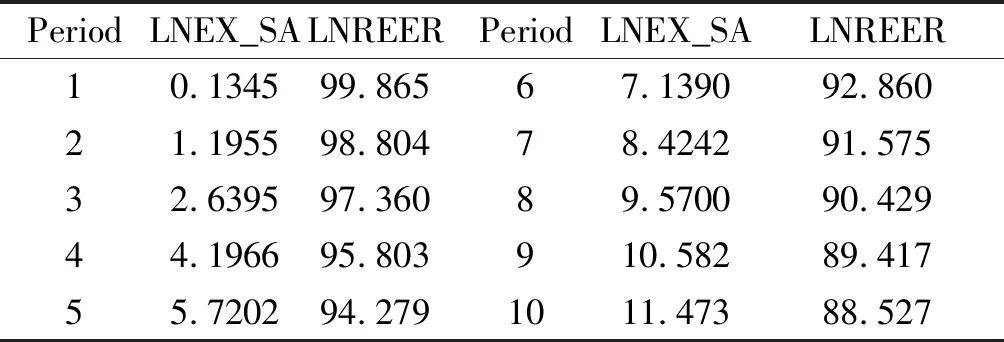

表3 LnREER的方差分解

表4 LnEx_sa的方差分解

表3是在出口总额受到一个单位标准误差冲击后人民币有效汇率发生响应变化的总冲击来源的方差分解,从1到10期,人民币实际有效汇率受到自身滞后期的冲击贡献率从99.865%锐减到88.527%,而来自出口变量的冲击贡献率从0.1345%飙升至11.473%。表4是在人民币实际有效汇率受到一个单位标准误差冲击后出口总额发生响应变化的总冲击来源的方差分解,从1到10期,出口总额受到自身滞后期的冲击贡献率始终维持在99.99%以上,而来自汇率变量的冲击贡献率极为式微,可忽略不计。这进一步证实了脉冲响应实证分析得到的结论:出口额对人民币实际有效汇率的影响较为显著,人民币实际有效汇率对出口额的影响较为不显著。

三、结论与政策启示

本文首先搭建两个VAR模型方程,进一步采用脉冲响应和方差分解的层次递进手段,立足于2010年1月至2017年12月的月度数据,实证研究了我国进、出口贸易总额与人民币实际有效汇率的关联效应,得到下列主要结论:一是我国进口总额与人民币实际有效汇率的相互影响均不显著;二是我国出口总额对人民币实际有效汇率的影响显著性较强,人民币实际有效汇率对我国出口总额的影响较为不显著。

有据于此,本文的相应政策启示是:第一,提高外贸出口政策根据市场形势做出调整的灵敏性、灵活性和弹性,构建并深化人民币实际有效汇率指数双向浮动的新常态。具体而言,我国需要重组出口贸易结构,提升技术产品、服务外包等高附加值产品的出口占比权重。出口一揽子政策组合要依据人民币汇率指数的未来潜在走势需要而随机应变,其中主要包括出口税收政策、出口配额政策和出口补贴政策等。第二,进一步深化人民币汇率形成机制改革,增加来自出口贸易的影响测度权重。央行应该继续坚持在岸人民币汇率“自主、可控、渐进”的原则,奠定并强化包括出口贸易供需关系在内的市场机制在人民币汇率形成中的枢纽性作用,积极引导各市场主体对人民币汇率未来在合理范围内呈现走势双向化、波动高频化的心理预期,从而强化出口贸易的宏观调控对人民币实际有效汇率未来态势干预的传导效果。第三,合理调整现有外汇储备结构,循序推动出口结算人民币化乃至人民币国际化的进程。根据SDR特别提款权中五大币种的相对比重,相应调整外贸出口结算的通货结构比例,特别是在境外人民币离岸结算中心相继建立和人民币被吸纳入SDR、占比权重仅次于美元和欧元的新形势下,人民币在跨境贸易中撇开过渡货币而直接充当结算货币的具体应用场景可以丰富化和立体化,从而落实以持续调整优化出口贸易结算方式来稳定人民币汇率市场预期的国家战略。

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

中国化肥信息(2022年4期)2022-06-07

上海大中型电机(2021年1期)2021-06-09

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

进出口经理人(2020年11期)2020-11-24

进出口经理人(2020年10期)2020-11-17

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

初中生世界·九年级(2017年10期)2017-11-08

金融发展研究(2016年11期)2017-01-12