公立医院财务信息化建设的实践探索

2022-12-29 08:35任永盛南通市中医院

财会学习 2022年35期

任永盛 南通市中医院

引言

2021年6月,国务院办公厅印发《关于推动公立医院高质量发展的意见》,意见指出,公立医院发展方式要从规模扩张转向提质增效。提高医院运行效率,业务流程精细化管理,以合理成本提供高质量的健康产出。当前形势下,财务人员不仅要做好日常核算与报表编报等财务基础工作,还应加强预算、成本、绩效、资产、价格等方面的管理,利用信息化工具,整合医院各项经济业务模块,对实物流、业务流、资金流等进行全过程管控,为医院领导层的决策提供数据支撑,促进医院战略目标的实现。

一、财务信息化建设的顶层设计

公立医院财务信息化顶层设计应根据国家政策要求,围绕医院的战略规划目标,对业务各板块进行一体化的管理,打破传统财务管理工作的局限性,从全局观念出发明确财务管理定位,全面加强预算、成本、绩效、资产、价格、经济合同等方面的财务管理工作,同时做好风险防范工作。运用信息化工具,将经济管理要求融入医院各项业务流程,提升医院经济运营的质量和效率。

“十四五”期间,我国会计信息化工作建设提出:以信息化支撑会计职能拓展为主线,以标准化为基础,以数字化为突破口,引导和规范我国会计信息化数据标准、管理制度、信息系统、人才建设等持续健康发展,积极推动会计数字化转型,构建符合新时代要求的国家会计信息化发展体系。因此,公立医院在进行财务信息化建设的顶层设计时,应紧扣“标准化、数字化、人才建设”等关键词。

标准化的基本原理包括统一、简化、协调和最优化。应用在医院智慧运营管理平台项目建设中,应结合医疗卫生行业会计发展经验以及我国会计数字化转型需要,逐步建立健全医院会计基础数据信息标准,形成会计数据标准体系。首先,应对标国家有关会计信息化数据标准,如《公立医院成本核算规范》《执行政府会计制度操作指南》《公立医院医疗服务价格项目及成本测算工作指南》《公立医院内部控制管理办法》等国家政策法规的要求;其次,要围绕医院的战略规划目标,以目标为导向,结合医院实际业务特征,整合经济业务数据。设置统一的基础信息资料,促进系统间的互联互通;统一各经济业务的归口科室,避免因重复而造成混乱;设置满足各项经济业务需要的标准化流程,减少业务流程的类型数目,简化业务流程中低功能的环节,提高运营效率。

数字化是指将信息转换成数字格式的过程,是指将任何连续变化的输入如图画的线条转化为一串分离的单元,在计算机中通常用二进制数0和1表示。实践中,数字化就是把医院运营管理中需要人工处理的信息交给计算机和IT系统去完成,数字化是信息化的基础部分,数字化转型是指利用现代化数字技术来创建或调整优化业务流程、提升患者就医体验,完成医院年度工作计划,实现长远的战略目标。同时加强会计人才的培养力度,培养出懂财务、懂业务、懂信息化的复合型会计人才。

二、财务信息化建设的实施与应用

财务信息化建设项目研究建立医院会计数据标准化体系,完善会计信息化工作规范和软件功能规范,进一步以数据信息的规范性、科学性,运营流程的高效性、流畅性,交互界面的便捷性、友好性为基准,最终通过财务一体化,帮助医院实现实物流、资金流、业务流、信息流四流合一。基于全面一体化的医院智慧运营管理平台建设需要经历四个阶段,分别为规范化、一体化、精细化、智能化。

(一)财务信息化建设的原则

(1)标准化、规范化原则。为促进医院内外数据互联互通,首先,医院信息化建设要执行国家政策法规规定的相关数据标准。其次,根据医院的实际业务进行扩展和细化,满足医院经济运营管理的需要。统一设置基础信息资料,制定会计数据标准,促进系统间互联互通,形成从全面预算→财务核算→成本核算→绩效考核的闭环管理,进一步夯实会计转型升级基础,推动医院会计工作从核算型向管理型转型。

(2)成本效益原则。医院智慧运营管理平台在建设时应遵循成本效益原则,对现有的设备、软件等资源进行评估,优化后继续用于运营管理平台,有效使用资源,节约投资成本,实现医疗资源最大效益。

(3)扩展性原则。系统建设在满足现有经济业务和管理需求以外,还必须考虑医院未来发展的需要,系统功能可以扩展延伸。

(4)安全性原则。系统建设需遵循安全性原则,保证医院基本信息、业务流程、运营数据的安全完整,及时做好备份工作。

(二)财务信息化建设的目标

(1)建立数据标准体系,实现基础数据统一规范。统一设置会计信息化基础数据,在医院智慧运营管理平台建立“基础数据”模块,统一设置统一维护,应用于各信息系统,实现从业务数据到财务数据再到管理会计数据的自动生成,实现各系统间数据的互联互通。

(2)控制医疗成本,向精细化管理要效益。利用信息化系统强大的分析工具和分析报表体系,找出成本控制点,以全面预算管理和业务流程管理为核心,以绩效管理为工具,加快补齐内部运营管理短板和弱项,有效控制医疗成本,向精细化管理要效益。

(3)加强内部控制,强化内部审计管理。通过信息化建设,将内部控制制度嵌入到经济业务各环节,强化内部控制力度与深度,加强业务流程各风险点的管控,有效防范风险。提高内部审计工作效率,提高审计的广度和深度,提升医院内审工作质量。

(4)优化管理流程,提高医院综合运行效率。在医院现有管理流程的基础上,结合国家政策要求,学习成功案例,引入先进的管理理念,在信息系统中进一步优化医院管理流程,提高医院综合运行效率。

(三)财务信息化建设的具体实施

通过财务信息化系统建设,以全面预算管理和业务流程管理为核心,以全成本管理和绩效管理为工具,以财务核算为基础,以风险控制为保障,对医院内部运营各环节设计、计划、组织、实施、控制和评价,对医院人、财、物、技术等核心资源进行科学配置、精细管理和有效使用,推进公立医院高质量发展。财务业务一体化运营管理,统一登录入口,分配角色权限。将医院经济运营中的业务、财务及管理流程有机融合,实现医院运营管理中“物流、资金流、信息流”的三流合一,提升管理效益,降低运营成本,使医院经济管理向规范化、标准化、精细化转变。重点做好以下几个方面:

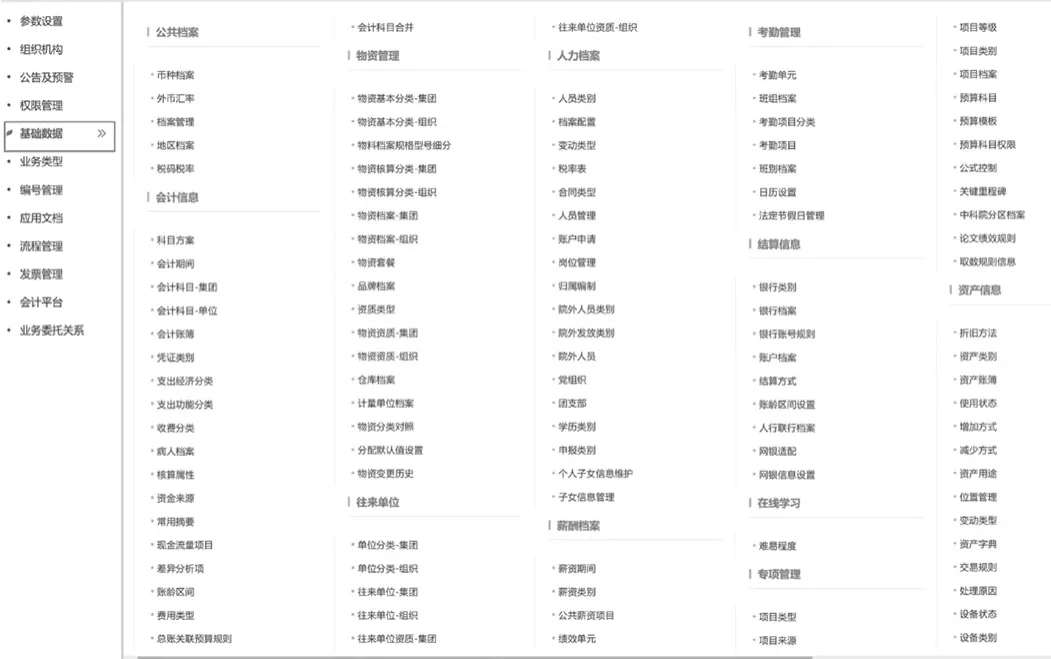

(1)统一建立基础档案数据。集成财务系统现有信息模块,统一基础设置,集中数据管理,实现从业务信息到财务信息,再到管理会计信息的自动生成;以目标为导向,进行会计系统基础设置。统一设置编码信息(部门信息、人员信息、项目(科目)信息等),核实各部门资源占用情况,运用于预算编制、会计核算、成本归集以及为绩效考核提供数据支撑。促进各系统间的互联互通,数据共享。

在医院智慧运营管理平台中建立基础数据平台,统一存放医院基础信息档案,规范科室编码与名称、人员代码与职工姓名、预算(成本)科目、项目信息等;统一会计核算、成本核算、预算管理和合同管理等业务管理规范;厘清医院经济业务,按经济业务类型与内控管理的要求确定归口科室及管理权限,如图1所示。

图1 医院智慧运营管理平台“基础数据”

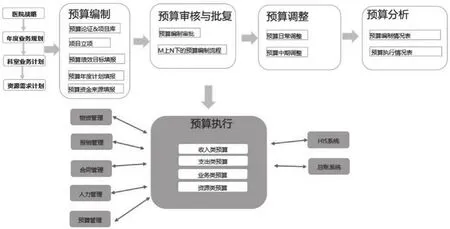

(2)建立医院一体化运营管理模式。以全面预算管理和业务流程管理为核心,以全成本管理和绩效管理为工具,以财务核算为基础,以风险控制为保障,接入HIS系统、物资管理系统、固定资产管理系统、人力资源系统、LIS系统、PACS系统等各业务系统,集中数据处理,自动生成预算执行报表、成本分析报告、大型设备效益分析等管理会计数据,为医院管理层的决策提供数据支撑,如图2所示。

图2 医院智慧运营管理平台“全面预算架构图”

(3)实现标准化内部控制机制。医院业务层面的内部控制主要包括预算业务控制、收入业务控制、支出业务控制、货币资金控制、采购业务控制、固定资产和无形资产控制、药品和材料控制、对外投资控制、工程项目控制、合同业务控制等方面。通过梳理业务流程,找出医院运营各环节的风险点,按内部控制要求优化业务流程、进行岗位权限分配。借助信息化系统,将内控嵌入日常业务各环节,确保医院内部控制机制的有效运行。

(四)财务信息化建设的应用实践

医院智慧运营管理平台通过建立医院会计数据标准化体系,完善会计信息化工作规范和软件功能规范,进一步以数据信息的规范性、科学性,运营流程的高效性、流畅性,交互界面的便捷性、友好性为基准,最终通过财务一体化,帮助医院实现实物流、资金流、业务流、信息流四流合一,拓展了财务管理职能。以设备购置、可行性分析为例简要说明具体应用。

医疗设备是公立医院开展医疗活动必须配备的基本设施,是公立医院资源的重要组成部分。医疗设备配置是公立医院预算管理的重要组成部分,关系到医院医疗技术水平和核心竞争力的提升。科学合理的医疗设备配置有助于医院战略目标的实现。进行严谨的可行性论证分析是大型医疗设备在购置前的首要任务,做好可行性论证分析离不开准确的收入成本数据。公立医院应做好大型设备的收入核算以及在全成本核算的基础上开展单设备全成本核算,为设备可行性论证分析提供客观完整的数据资料,进行医疗资源的合理配置,促进医院的可持续发展。形成从大型设备成本效益分析→可行性论证报告→项目入库→设备购置申请→下达设备购置预算→订立设备购买合同→预算执行管理→大型设备成本效益分析的闭环管理。

传统的财务管理模式下,信息系统不完善,基础信息不统一,系统间无法兼容。医疗设备的合同信息、采购计划、使用寿命、计量检定、维修保养、质控检测等档案管理不完整,有些还未做到线上管理,要做到科学合理地论证配置设备比较困难。当前财务信息化建设通过建立医院智慧运营管理平台,统一基础信息设置、建立医院一体化运营管理模式、接入HIS系统、人力资源系统、物资管理系统、固定资产管理系统、LIS系统、PACS系统等各业务系统,集中数据处理,进行大型设备效益分析,为医院管理层的决策提供数据支撑,如图3所示。

图3 医院智慧运营管理平台“项目论证”

三、财务信息化制度建设与人才培养

“十四五”会计信息化发展规划从政策层面上为推动会计工作数字化转型以及加强会计信息化人才培养指明了方向。修订《会计法》,完善会计信息化工作规范,为单位开展会计信息化建设、推动会计数字化转型提供法制保障与制度支撑。公立医院在进行信息化建设时,应根据国家有关政策法规的要求,结合本单位的实际情况,制定适合医院的会计信息化工作制度,如修订《医院预算管理制度》《经济合同管理制度》《成本核算制度》《会计档案管理制度》《医院内部控制制度》《各岗位会计职责》等,制定《医院会计数据标准》《财务系统功能标准》,为医院财务信息化建设提供制度保障。

公立医院应推动业财深度融合和会计职能拓展,加强会计信息化人才培养。制定会计信息化人才培养计划,加强人才梯队建设。财务信息化人才首先要精通财务会计核算;其次要了解业务环节、精通业务知识,业财融合做好财务管理工作;最后要加强计算机知识的学习,能够驾驭数字化技术和智能化工具。医院应做好财务人员岗位轮换,定期组织培训学习,走进业务科室学习业务知识,安排财务人员外出进修,学习成功案例,鼓励财务人员进行业财融合及财务信息化相关课题研究,制定转型激励措施,提高转型积极性。培养懂财务、懂业务、懂管理、懂信息化的复合型会计人才。

结语

综上所述,会计信息化建设是“十四五”期间公立医院经济管理的一项重要工作。医院应根据国家政策要求,围绕战略规划目标,做好财务信息化顶层设计,制定具体实施方案,修订财务制度,加强复合型会计人才培养,逐步推进财务信息化建设,通过统一基础信息设置,实现各系统间数据互联互通,运用数字化技术和智能化工具,拓展财务管理职能,提升医院经济运营质量和效率,促进公立医院高质量发展。

猜你喜欢

医院管理论坛(2022年8期)2022-10-14

中小学信息技术教育(2021年8期)2021-09-10

现代企业(2021年2期)2021-07-20

中小学信息技术教育(2021年4期)2021-06-06

甘肃教育(2020年18期)2020-10-28

现代经济信息(2020年34期)2020-06-08

意林·全彩Color(2019年9期)2019-10-17

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

消费导刊(2018年8期)2018-05-25