基于信贷视角对新能源汽车企业的财务分析

—以B公司为例

2022-12-29 08:35周浩中央财经大学

财会学习 2022年35期

周浩 中央财经大学

引言

财务分析在“双碳”的目标下,新能源汽车迎来快速发展战略机遇期。但新能源汽车制造业作为资本密集型行业,需要非常大的资金支持。基于这样的背景,本文从信贷视角对新能源汽车企业的财务状况进行分析,希望从信贷角度分析B公司的信贷风险。

一、融资需求现状

将2017—2021年的数据视为一年中的五个月份,采用银行信贷部门使用的核心流动资产、核心流动负债的方法对传统资产负债表进行重新计算,以得到实际的融资需求,如表1所示。

表1 2017—2021年核心流动资产

2017—2021年中,2017年的流动资产总额仅216.51亿元,金额最小,所以选择2017年数据作为沉淀资产,计算企业核心流动资产。

核心流动资产=216.51-59.34+92.26=249.43亿元。

同理,在2017年流动负债中剔除因会计准则导致将长期债务调整至“一年内到期的非流动负债”的金额以及短期借款金额后得到核心流动负债,如表2所示。

表2 2017—2021年核心流动负债

2017—2021年中,2017年的流动负债总额仅109.37亿元,金额最小,所以选择2017年计算企业核心流动负债。核心流动负债=109.37-0.02-0.35=109.00亿元。

净资产、长期负债和核心流动负债构成的长期资金来源,小于核心流动资产和非流动资产构成的长期融资需求。即长期融资缺口=141.63+249.43-116.85-119.27-109=45.94亿元。

二、财务信贷风险分析

(一)经营分析

从存货角度来说,库存商品除了2018年之外,一直是B公司存货中占比最大种类,特别是从2018年的25%上升到2019年和2020年的96%和91%,说明B公司的车辆销售不佳,存在大量的积压车型。2021年库存商品的占比有所下降,达到71%,说明公司改变了销售策略,从原先的以产定销改变为目前的以销定产,减少库存车。

原材料在2018年和2021年出现两次大幅度的提高,公司在生产环节出现问题,原材料无法及时被利用。在产品在2017年和2018年占比较高,主要还是因为销售策略以销定产导致,在改变销售策略后,在产品占比下降。

从固定资产角度来说,固定资产从2017—2021年呈上升趋势,主要是机器设备的增幅较大,从2017年的0.6亿元增长到2020年的2.61亿元,4年期间增加2亿元机器设备,主要用于生产线的更新换代。2021年较2020年增幅8.05%,说明公司依然在不断地更新生产线,但速度较前几年有所下降。

对比固定资产周转率得出,在固定资产快速增加的2020年和2021年,固定资产周转率下降,说明公司的营业收入并没有因为机器设备的更新换代而提高,固定资产的利用率较低。

B公司属于新能源汽车行业,根据研报酷、雪球等公开数据可知,新能源汽车成本料工费分别占比90%、5%、5%左右。直接材料、直接人工均与业务量有直接关系,所以归属至变动成本。制造费用主要为生产车间的折旧为主,所以归属为固定成本。

销售费用主要包括仓储运输费、职工薪酬、广告展览费、售后服务费、运营费、差旅费和其他费用。在销售费用中,除差旅费、其他费用之外,均与业务量有直接关系,所以归属至变动成本。

管理费用主要包括职工薪酬、折旧与摊销、运营费、税费、审计及咨询费、其他。其中,运营费和税费为变动成本、其他均为固定成本。

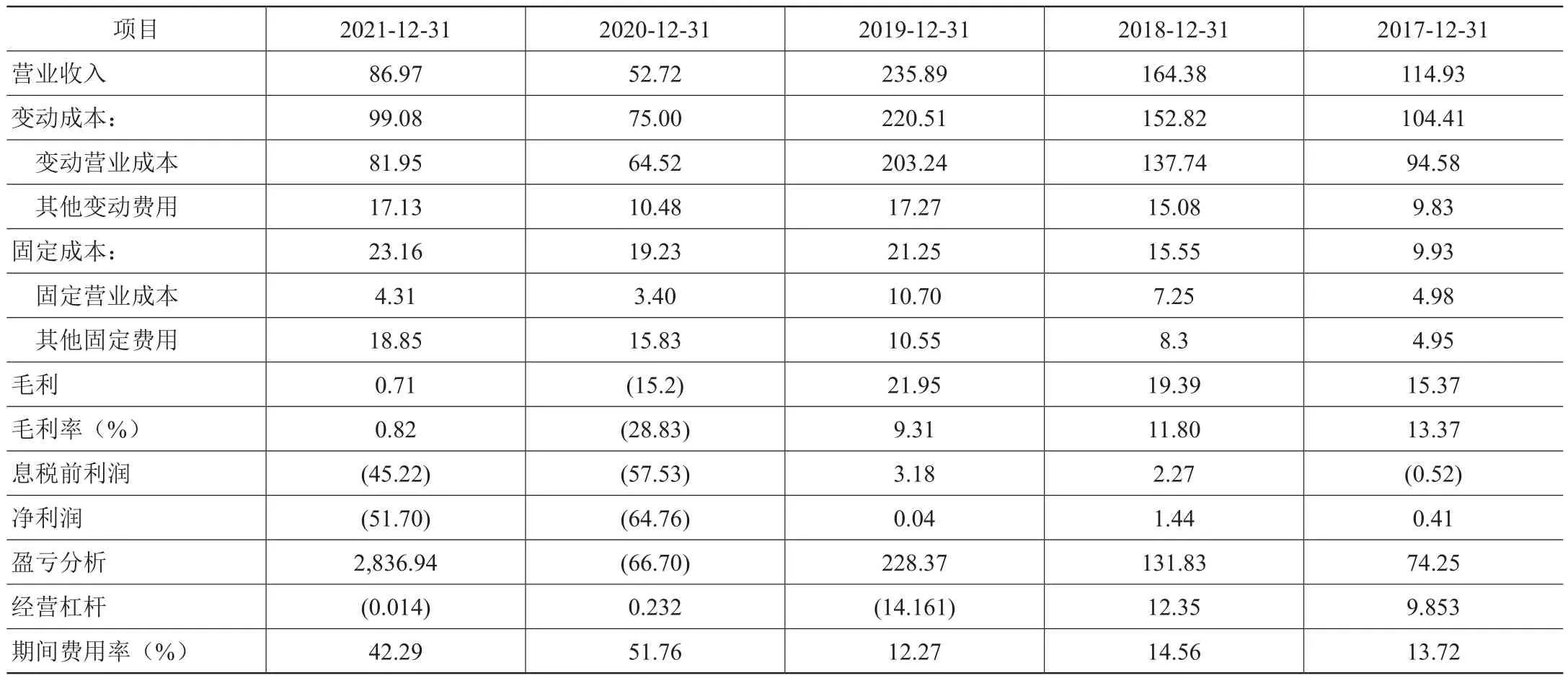

基于上述原则,重塑后的利润表,如表3如下所示:

表3 2017—2021年重塑后利润表

经营杠杆负数,说明毛利为负数,企业是目前亏损的状况,此时风险为公司的开发费用、广告费用、市场营销费等酌量性固定成本的开支和固定成本的比重以及经营杠杆系数过高,经营风险较高。

(二)偿债分析

现金流量利息保障倍数除2021年为正数之外,均为负数,说明公司的经营现金流在2021年之前均为负数。2017—2019年息税前折旧及摊销利润的保障比率和已获利息倍数为正数,但已获利息倍数为负数,说明公司在2017—2019年有净利润,但是净利润的获现能力较差。

综上,公司2020年毛利不稳定,2021年毛利为微利状态,但净利润依然亏损,公司的利润质量较差。同时费用控制能力也比较差,从比率来说,2021年期间费用率高达42.29%;从金额来说,2017—2021年,期间费用(不含财务费用)每年都在增长,从2017年的15.77亿元增长到2021年的36.78亿元。对影响现金流的驱动因素进行分析,从销售及效率的变化两个角度进行分析:

2021年应收账款较上年减少47.86亿元,带来现金流入46.86亿元。主要因销售变化减少现金流入122.22亿元,但由于应收账款周转天数的降低,带来了170.08亿元的现金流入。

2021年存货较上年减少28.39亿元,带来现金流入28.39亿元。主要是因为效率的变化带来了39.42亿元的现金流入和销售变化带来的11.03亿元的现金流出,合计28.39亿元现金流入。

2021年应付账款减少9.97亿元,到来现金流出9.97亿元。主要是因为销售变化带来了19.76亿元的现金流入,但由于应付账款的效率提高,导致现金流出29.73亿元,合计现金流出9.97亿元。

综上,2021年公司现金流有所好转,效率和销售方面给公司带来了正向的现金流入,最终使得经营现金流有所改善。

(三)同行业分析

WL和TSL作为B公司的主要对标公司,从流动比率来看,WL的流动比率在三家公司中最高,说明WL的短期偿债能力最强。

存货周转天数的周转天数,只有B公司在100天以上,2021年WL最低19天,TSL44天,说明B公司的车辆销售较差。

收入增长率64.97%看似很高,但是对标公司TSL122.26%,WL70.67%,都比B公司要高,所以得出B公司的销售增量低于对标公司。

三、风险对应建议

(一)关注汽车品牌长期发展

B公司的口碑在汽车行业中不是很好,但随着新能源汽车的不断发展。B公司应该放下历史包袱,树立新品牌,以高端的品牌形象重新进入大众消费者的眼中。运用微博、抖音、各大汽车大V对公司品牌和产品进行宣传,通过大数据分析出对应车型的潜在客户群体,然后再通过精准的小范围广告投放达到“低成本、高产出”的效果。比如全球新能源汽车龙头企业TSL在进行线上广告推送时,有着对其客户精准的画像,比如:高收入、追求科技、年轻等标签。通过这种精准的广告推送,提高产品的品牌和销量,从而转变目前销售低迷的情况。

(二)关注企业现金流量水平

B公司应该提高现金流管理水平,健全现金流的全体系控制。如在原材料采购时,需要采购和财务部门及时地介入完成产品的定价和账期,并结合实际的生产销售情况,调整采购策略。加强应收账款的管理,定期与客户进行对账,保证应收账款余额准确的同时。对超账龄的客户也需要下发催款通知书,要求其在一定期限内付款,否则公司的法务部门则会介入,减少呆账坏账的可能性。

结语

新能源汽车行业在国家的大力支持下得到了飞速的发展。从银行信贷角度对新能源汽车企业的财务状况进行深入的分析,有助于降低银行信贷的风险。在“双碳”背景下,新能源汽车行业未来还会有进一步的发展,但也会出现明显的头部效应。如BYD、TSL等头部新能源汽车企业将会占据一定的市场份额,但造车新势力和传统转型车企的角逐远没有结束。所以在银行未来的信贷决策中,在关注当下发展的同时,更加关注企业未来的发展。

猜你喜欢

中国外汇(2019年18期)2019-11-25

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

视野(2018年16期)2018-08-23

海峡姐妹(2018年3期)2018-05-09

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

商周刊(2017年23期)2017-11-24

中国经济周刊(2017年19期)2017-05-23