当前交通综合执法机构预算编制存在问题及对策建议

2023-12-21 09:26李厚元

交通财会 2023年12期

李厚元

(丹东市交通运输综合行政执法队 ,辽宁 丹东 118000)

根据交通运输综合行政执法改革实施方案,整合交通运输领域的公路路政、运政等执法职能,成立交通运输综合行政执法机构。机构的整合伴随而来的是机构财务预算的整合,能否把整合后交通综合执法机构的财务预算编好,对于交通综合执法机构的平稳运行意义重大。本文对整合后财务预算的编制工作情况予以总结,供大家探讨,以此促进交通综合执法机构财务预算编制工作的进步。

一、当前交通综合执法机构支出预算及非税收入预算编制的概况

(一)基本支出预算编制的概况

基本支出预算的编制仍然维持原资金渠道不变的原则进行编制。路政、运政、交通质监、港航、航道资金主要来源于成品油价格和税费改革资金省对下转移支付收入;运政资金部分来源于纳入预算管理的行政性事业收费收入(即驾驶员从业资格考试费收入);地铁、船检等所需资金来源于市级财政拨款。按人员编制性质,整合后的交通综合执法机构有参公人员、全额事业编制人员、差额拨款事业编制人员、自收自支事业编制人员,不同身份人员基本支出预算的编制标准暂保持不变。

(二)项目支出预算编制的概况

整合后的交通综合执法机构预算项目按整合后的路政、运政、交通质监等部门分为路政执法、运政执法、交通质监执法等经费项目。项目支出预算所需经费也分为不同的资金来源渠道。路政、运政、交通质监项目预算经费主要通过成品油价格和税费改革资金省对下转移支付收入予以解决;其它部分所需经费通过市级财力和纳入预算管理的行政事业性收费收入予以保障。

(三)非税收入预算编制的概况

交通运输综合行政执法改革后,交通运输综合行政执法队负责直接收缴的非税收入有公路路产赔(补)偿费、驾驶员从业资格考试费,代征缴的非税收入有交通罚没收入。由于公路路产赔(补)偿费收入返还支出用于公路路产恢复支出,公路路产维护属于交通运输事业发展中心的职责,为使收入与支出相配比,公路路产赔(补)偿费收入纳入交通运输事业发展中心的非税收入预算,不纳入交通综合行政执法队的非税收入预算。交通综合行政执法队以交通运输局的名义执法,不具有行政执法主体资格,所代罚代收的交通罚没收入纳入交通局的非税收入预算,也不纳入交通综合行政执法机构的非税收入预算。

二、整合后的交通综合执法机构财务预算编制存在的问题

(一)整合后的交通执法部门较多,造成预算编制工作量和难度加大。

交通综合执法机构整合前,原先的路政、运政、交通质监、港航、船检、地铁、航道等部门都是独立的法人机构,各自单独编报预算。整合后,原先的各部门都变成市级交通运输综合行政执法队的下属内设大队,不再具有法人资格,不能进行独立财务核算,也不能再单独编报财务预算。仅有市级交通运输综合行政执法队是独立法人,具有单独的财政预算编码,可以单独编报部门预算。所以,这就要求新组建的市级交通综合行政执法机构要承担原先被整合的若干个部门的预算编制工作。因此,加大了预算编制的工作量和难度。

(二)划转入交通执法机构的执法人员身份复杂,给人员经费的预算编制带来一定难度。

目前,划转入交通执法机构的人员身份有参公人员、全额事业编制人员、差额事业编制人员、自收自支事业编制人员。人员身份性质尚未统一,不同身份人员仍然维持原来的人员身份性质。不同身份的人员,预算标准不尽相同,造成预算编制相对复杂化。

(三)编制预算的资金来源渠道种类多,造成预算编制的困难。

原路政部门、质监部门的资金大多来源于省对下转移支付收入;运政、港航等部门资金既有来源于省对下转移支付收入,又有来源于市级财政拨款,还有纳入预算管理的行政事业性收费等收入。资金来源渠道的多样化,也在一定程度上造成预算编制困难。

(四)预算编制人员的业务素质与综合执法机构整合后预算编制的综合性、全面性要求尚有一定差距

由于交通综合执法改革,需要将各个部门的预算进行整合,需要具有熟悉交通执法各个门类业务的预算编制人员,仅对单一门类的业务熟悉,没有全面掌握各个门类的预算编制特点和方法,就难以把预算编好,亟需要提高预算编制人员的综合性、全面性业务素质,才能与当前的综合执法机构预算编制工作相适应。

(五)财政一体化预算编制平台缺乏多部门预算编报汇总功能,给预算数据汇总带来困难。

目前的财政一体化预算编制平台只能按整合后新设立的交通综合执法机构一个单位进行预算数据录入并编制。平台无法按下属各分支机构单独录入数据编制,再按上级整合单位汇总编制预算的功能。因此,平台技术层面给预算数据汇总带来了困难。

(六)全员编制预算的思想有待提高,各部门配合财务部门编制预算的积极性不高。

各业务部门及下属各执法大队重视执法业务的开展,往往认为做预算仅仅是财务部门的工作,没有积极地参与到预算的编制工作中来。

三、交通综合执法机构财务预算编制存在问题的原因分析

(一)整合交通运输领域的路政、运政、交通质监等执法职责,符合交通综合执法改革的要求,进行预算整合也是机构整合的内在要求。

交通综合执法机构进行整合,由多个部门整合成一个机构,势必也会要求多部门预算进行整合。由于原有人员有省属划转执法人员、市属划转执法人员和区属划转执法人员,涉及省、市、县三级预算的整合。原有各部门预算编制的口径不一致,造成预算编制相对复杂。

(二)交通执法人员身份复杂,预算编制也要区别情况分别处理。

不同身份人员,编制预算标准不一致。如省属划转人员基本支出预算仍按省级预算标准编制。市属和区属划转人员基本支出预算按市级预算标准编制。参公人员和全额事业编制人员经费由市级财力全额保障,差额事业编制人员经费财力仅给予部分保障,自收自支事业编制人员经费由成品油税费改革返还收入,即省对下转移支付资金予以解决。

(三)交通综合执法资金来源渠道多样化,与国家成品油税费改革及人员编制改革密不可分。

由于地方财力比较紧张,路政、运政、交通质监等部门使用的资金主要来源于国家成品油税费改革返还支出;地铁、船检等部门支出则来源于市级财政拨款。同时,由于人员编制改革,通过置换,市级运政、交通质监等部门人员,已被编办批复为参公管理,这些部门的经费在市级财政层面由转移支付形式转换为市级财政拨款形式。

(四)预算编制人员的业务素质与综合执法机构整合后对预算编制的综合性、全面性要求的差距的原因分析。

预算整合前,原路政部门预算编制人员仅熟悉路政部门预算的编制工作,运政部门预算编制人员仅熟悉运政部门预算的编制工作,其他原被整合部门的预算编制人员也只熟悉原各所在部门的预算编制工作。而机构整合后,预算编制工作人员由整合前某个部门的人员担任,短期内,难以熟悉所有被整合部门的预算编制工作。预算编制人员需熟悉各个部门的业务及预算编制情况,这对预算编制人员业务素质的综合性和全面性提出了更高的要求。

(五)财政一体化预算编制平台由财政部门为各行政事业单位编制预算统一开发设计,未考虑机构整合后多部门的复杂情况。

财政一体化预算编制平台根据行政事业单位预算编制要求进行统一设计,没有考虑像交通综合执法机构由多个部门整合预算的特殊情况,平台仅能根据预算数据录入一套预算,不可能根据路政、运政、交通质监等多部门录入多套预算,然后再进行预算数据汇总。

(六)全员编制预算的意识不强,积极性不高,根本原因在于对全员参加编制预算缺乏足够的认识。

交通综合执法机构的年度预算工作与单位年度工作发展目标密不可分。各业务部门要做好业务工作,实现本部门的工作目标,必须有相对应的资金予以支撑,没有资金预算,有些工作可能就无法开展。所以部分业务部门需要加强对财务预算的重视。

四、做好交通综合执法机构财务预算编制工作的对策建议

(一)熟悉并掌握年度预算编制的相关政策文件,为做好预算编制工作提供方向指引和根本遵循。

市级交通运输综合执法机构年度预算编制主要依据年度省交通运输厅下达的年度预算编制文件,熟悉此文件才能编制好省对下转移支付预算;熟悉市财政局下达的本年预算编制文件,才能编制好整个年度的预算。省、市预算编制文件明确了年度预算编制政策要求,阐述了年度预算编制的具体原则、方法。必须认真领会,并把文件精神贯彻到预算编制工作的始终。

(二)召集各业务部门参加预算编制会议,调动各部门积极性,落实民主和集体决策,建立健全预算编制责任制。

整合后的交通运输综合行政执法机构,涉及路政、交通质监、运管、港航等多个执法部门,要求各部门都参与进来,才能进行民主决策;同时,预算编制是单位年度重大事项,通过召开预算编制会议,传达年度预算编制的相关要求,广泛征求大家的意见,才能把资金预算与单位年度工作相结合。从而使财务预算工作为单位整体工作提供有力的资金支撑和保障。

(三)搜集预算编制的相关基础资料,为进一步正式编制预算做好准备工作。

各业务部门熟悉预算编制的相关要求后,需要向财务部门提供的预算编制的基础资料,如工资表、车辆明细表、房屋明细表、项目支出的编报方案等。要求各业务部门对提供的预算编制基础资料数据的真实性、准确性负责。财务部门搜集完基础资料后,进行数据的审核并汇总,准备正式编制预算。

(四)熟练使用财政一体化预算编制平台,提高预算编制效率。

由于整个预算的编制,从基础数据录入、项目数据录入、预算编审录入至最后生成预算编制报表,都需要在财政指定的财政一体化预算编制平台中完成,这就要求我们必须非常熟练使用操作平台,才能更准确、更快速地编制出预算。

1.熟练掌握财政一体化预算编制平台数据录入操作流程

预算编制流程贯彻于财政一体化预算编制平台中的基础信息库、项目库管理和预算编审三个模块(见图1)。第一步,要使用基础信息库模块进行基础信息录入,基础信息主要包括基础信息录入,这部分模块和收入预算及基本支出预算编制相关联;第二步,进入项目库管理模块进行项目录入,这部分模块和项目支出预算编制相关联;第三步,进入预算编审—部门预算录入模块,进行基本支出、项目支出、收入预算、收支预算的编制工作。

图1 财政预算管理一体化平台预算编制界面

2.熟练掌握财政一体化预算编制平台项目支出数据录入操作流程

交通综合执法改革后,交通综合执法机构的项目支出经费分为路政执法、运政执法、交通质监执法等经费项目。

项目管理—项目录入包括:录入项目简介及绩效总目标、录入项目数据、录入项目绩效目标、插入项目实施方案、说明等附件共四部分内容。

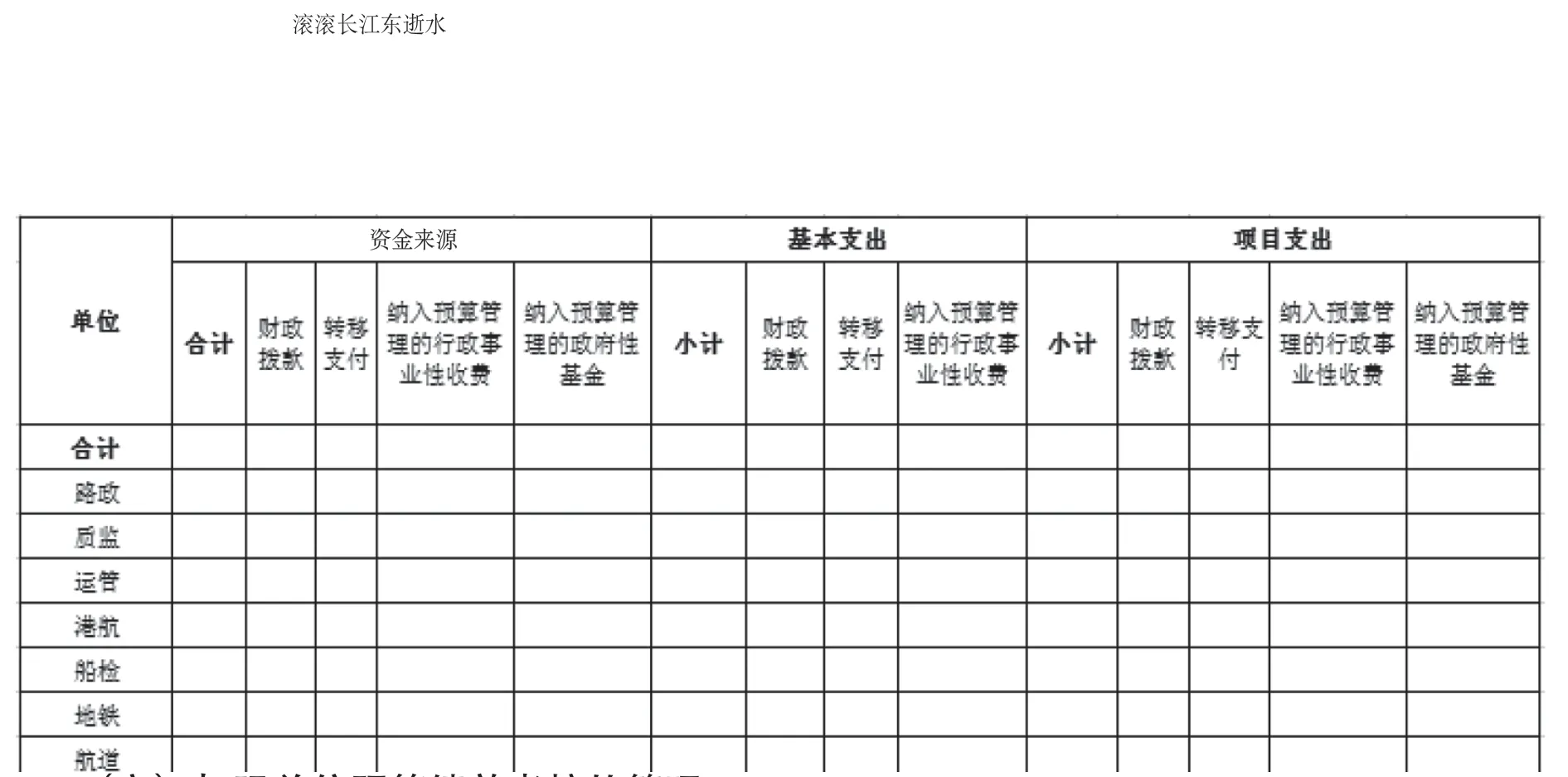

(五)在预算编制过程中,通过设计分单位(即分路政、交通质监、运管、港航、船检、地铁、航道、某市A 区公路所等)汇总基本支出、项目支出等预算测算表(见表1)的形式,把预算资金来源渠道予以区分,从而解决了预算整合的难题。

表1 市交通运输综合行政执法队预算总表—测算表

(六)加强单位预算绩效考核的管理,确保预算目标的实现。

预算编制结束后,预算执行等后续工作要加强预算绩效管理。预算管理要贯穿预算资金执行的全过程,以预算资金为主线开展绩效自评价,推动部门和单位整体管理水平的提升,促进评价结果应用。对连续性政策及项目的资金安排,应根据以前年度自评结果及重点评价情况,做为调整下年度预算安排的重要依据。

结语

总之,交通综合执法机构的财务预算编制既涉及到被整合的路政、运政、交通质监等多个执法部门,又涉及到每一个职工,而且整合后预算编制较为复杂,所以必须树立全员参与预算管理的思想,充分调动每个部门参与预算编制的积极性,使预算管理工作与单位的年度工作目标相结合,才能更好地完成预算编制任务,从而为交通综合执法事业的发展提供财务保障。

猜你喜欢

中国公路(2017年9期)2017-07-25

中国公路(2017年10期)2017-07-21

中国交通信息化(2017年1期)2017-06-08

甘肃林业(2016年3期)2016-11-07

中国质量监管(2016年10期)2016-07-10

办公室业务(2016年4期)2016-05-28

兽医导刊(2016年14期)2016-04-06

行政科学论坛(2016年2期)2016-02-28

学习月刊(2015年16期)2015-07-09

学习月刊(2015年4期)2015-07-09